Viele ETF-Anleger stellen sich die Frage, ob sie einen thesauerierenden oder ausschüttenden ETF wählen sollen. Ich erkläre Euch in dem Beitrag, welche Konsequenzen die Wahl hat, mit welchen Strategien Ihr Steuern sparen könnt, und warum vielleicht manchmal auch der „falsche Weg“ doch der bessere Weg ist.

Das, was im ersten Augenblick so einfach zu beantworten aussieht, hat viele Facetten. Wer sie alle kennt, findet für sich selbst den lukrativsten oder passendsten Weg. Wichtig: Das, was ich im folgenden für ETFs beschreibe, gilt in gleichem Umfang für aktiv gemanagte Fonds. ETFs sind am Ende ja nichts anders als eine konstengünstige Form von Fonds.

Wie kommt es überhaupt dazu, dass einige ETFs ausschütten und andere nicht?

Die in den ETFs enthaltenen Aktien oder Anleihen zahlen Dividenden oder Zinsen. Für die Verwendung dieser Erträge gibt es nun zwei Möglichkeiten: Bei ausschüttenden ETFs sammelt der Fonds die von den enthaltenen Werten gezahlten Erträge (Dividenden, Zinsen) und schüttet diese meist jährlich, manchmal aber auch halbjährlich oder quartalsweise, an die Inhaber der Fondsanteile aus. Die Fondsinhaber haben damit einen regelmäßigen Cashflow. Ausschüttende ETFs erkennt Ihr oft am Zusatz DIS, was die Abkürzung für distributing ist.

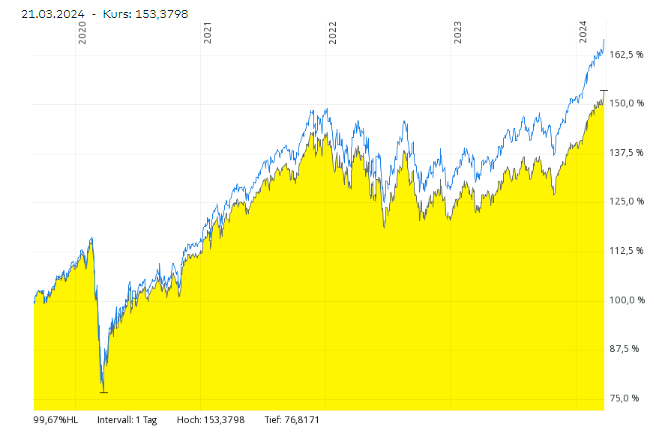

Thesaurierende ETFs haben hingegen meist den Zusatz ACC, was für accumulating steht. Bei dieser Variante werden die von den enthaltenen Werten gezahlten Erträge wie Zinsen oder Dividenden direkt wieder neu angelegt. Der Inhaber des ETFs bekommt davon (fast) nichts mit. Das macht die Fondsgesellschaft alles automatisch. Da hierdurch im ETF mehr Geld enthalten ist, steigt der Preis der Fondsanteile von thesaurierenden Fonds auch stärker als der von ausschüttenden Fonds. Das kann man sehr schön am nachfolgenden Vergleich der ausschüttenden und thesaurierenden Variante der FTSE All World-ETFs von Vanguard sehen.

Quelle: comdirect

Die blaue Linie (thesaurierend) performt langfristig wesentlich besser. Legt der Anleger hingegen die erhaltenen Ausschüttungen (Steuereffekte, Handelskosten und Spread mal außen vor gelassen) direkt wieder an, so erhält er auch mit dem ausschüttenden ETF die gleiche Performance wie beim Thesaurierer.

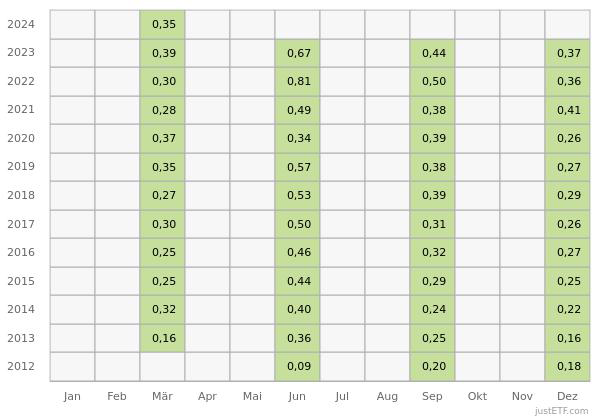

Wie viel ein ETF ausschüttet, ist nicht fix. Es hängt davon ab, wie hoch beispielsweise bei einem Aktien-ETF die im für die Ausschüttung relevanten Zeitraum gezahlten Dividenden sind. Bei FTSE All World haben sich diese in den letzten gut elf Jahren rund verdoppelt, da die enthaltenen Unternehmen die Ausschüttungen entsprechend gesteigert haben. Zudem sieht man an der Tabelle schön, dass viele Gesellschaften, die nur einmal im Jahr Dividende zahlen (wie die meisten deutschen und viele europäischen Aktiengesellschaften) diese rund um die Hauptversammlung im zweiten Quartal tun und daher das auch die Zeit ist, in welcher der FTSE All World die höchsten Ausschüttungen aufweist. Wichtig: Ausschüttungen können auch mal sinken, aber langfristig sehen wir eine klare Entwicklung nach oben.

Wie unterscheidet sich die steuerliche Behandlung von ausschüttenden und thesaurierenden ETFs?

Ausschüttungen stellen einen steuerpflichtigen Kapitalertrag dar. Allerdings gibt es für ETFs mit einem Aktienanteil von 51 Prozent oder mehr eine Teilfreistellung von 30 Prozent. Das bedeutet, wenn Ihr eine Ausschüttung von 100 Euro brutto bekommt, dann müsst Ihr nur 70 Euro (100 minus 30 Prozent Teilfreistellung) bei der Abgeltungssteuer berücksichtigen. Ist noch Sparerpauschbetrag (Sparerfreibetrag) vorhanden, erfolgt eine Verrechnung der 70 Euro mit dem Freibetrag. Ist der Freistellungsauftrag bereits voll, wird auf diese 70 Euro anschließend die Kapitalertragssteuer von 25 Prozent und der Soli (5,5 Prozent auf 25 Prozent = 1,375 % vom steuerpflichtigen Betrag) fällig.

Bei thesaurierenden ETFs greift die Vorabpauschale. Hintergrund dieser 2018 neu eingeführten Besteuerungssytematik war das Ziel, ausschüttende und thesaurierende ETFs gleichzustellen. Für die Ermittlung der Vorabpauschale ist der Basiszins maßgeblich; dieser war aber für 2020 nahe null, 2021 und 2022 null und griff erstmals für 2023, und auch 2024 ist er mit 2,29 Prozent wieder positiv. In Jahren, in denen der ETF oder Fonds im Minus ist, greift die Vorabpauschale nicht. Last but not least gilt die Vorabpauschale auch für ausschüttende ETFs, nur wird dort die Ausschüttung angerechnet, so dass auf einen ausschüttenden Fonds nie mehr Vorabpauschale fällig wird als für einen Thesaurierer.

Ausschüttender oder thesaurierender ETF – was ist steuerlich besser?

Ob für Dich nun ein ausschüttender oder ein thesaurierender ETF besser ist, hängt von Deinen sonstigen Kapitaleinkünften ab. Wichtig: Ich bin kein Steuerberater. Gerade in steuerlichen Dingen gibt es viele Sonderfälle. Rechnet im Zweifel also Euren Fall individuell für Euch mit einem Steuerberater durch. Schauen wir uns nun mal die Situation von Franziska und Jan an. Beide sind Single, verdienen in ihrem Job gutes Geld (so dass die Günstigerprüfung ausscheidet) und haben 1.000 Euro Sparerpauschbetrag (umgangssprachlich Sparerfreibetrag) pro Jahr. Beide haben 50.000 Euro in einen breit gestreuten Welt-Aktien-ETF angelegt und in unserem Beispiel zehn Prozent Rendite in Summe erzielt. Einziger Unterschied: Franziska hat keine sonstigen Kapitaleinkünfte und damit den kompletten Sparerpauschbetrag, Jan hingegen hat weitere Zinseinnahmen und damit seinen Freibetrag bereits komplett aufgebraucht.

Für Franziska ist ein ausschüttender ETF besser. Denn durch die Teilfreistellung und den Sparerfreibetrag kann sie bis zu 1.428,57 Euro (1.000 durch 0,7) steuerfrei an Ausschüttungen aus Aktien-ETFs erhalten. Die Ausschüttungen legt sie direkt (und zusätzlich zu den normalen Sparraten) wieder an, damit sie vor Steuern die gleiche Rendite wie mit einem thesaurierenden ETF erzielt. Nach Steuern wird es aber mehr sein, da die aus den Ausschüttungen getätigten Zukäufe den steuerpflichigen Gewinn bei einem späteren Verkauf reduzieren.

Jan setzt auf einen thesaurierenden ETF. Während des Jahres 2023 musste er gar keine Vorabpauschale zahlen, da 2022 der Basiszins noch negativ war und die Vorabpauschale für das Jahr 2023 erst 2024 fällig wurde. Anfang 2024 musste er 164,78 Euro Steuern aufgrund der Vorabpauschale zahlen. Er hat die Zahlung mit Hilfe des Vorabpauschalen-Rechners von Finanzfluss kontrolliert. Das schmerzt, ist aber immer noch weniger als das, was er beispielsweise bei 2,5 Prozent Ausschüttung gezahlt hätte. Zudem zahlt er die Vorabpauschale nur in Jahren, in denen der ETF am Jahresende höher als am Jahresanfang steht und in denen der Basiszins positiv war.

So lange noch Sparerfreibetrag vorhanden ist, ergibt ein ausschüttender ETF für viele Anleger Sinn. Ist der Sparerpauschbetrag aber aufgebraucht, ist in der Regel ein thesaurierender ETF besser, denn die Vorabpauschale fällt nicht in jedem Jahr an, sondern nur, wenn der ETF im Plus und der Basiszins positiv ist, und sie ist nie höher als die Steuer auf Ausschüttungen.

Es ist also durchaus sinnvoll in einem Fall wie er bei Franziska vorliegt, mit einem ausschüttenden ETF zu beginnen. Doch dürften wir nicht vergessen, dass die Ausschüttungen zum einen kurzfristig schwanken, in der Regel langfristig steigen und mit hoher Wahrscheinlichkeit auch schneller steigen als der Sparerfreibetrag. Ulrike hat zwar die gleiche Ausgangssituation wie Franziska, fährt aber eine andere Strategie: Sie setzt wie Jan auf einen Thesaurier. Jedes Jahr kurz vor Jahresende checkt sie, wie viel ihres Freibetrages durch sonstige Kapitalerträge verbraucht ist und rechnet für sich dann aus, wie viele ETF-Anteile sie verkauft, um den Freibetrag voll auszuschöpfen. Anschließend kauft sie die ETF-Anteile wieder zurück, um weiter voll investiert zu bleiben. So schöpft sie den Freibetrag aus, mindert die Steuerlast beim Verkauf und vermeidet trotzdem mehr als unbedingt notwendig an Steuern während der Haltedauer zu zahlen. Eine durchaus clevere Strategie. Allerdings solltet Ihr hier die Kosten und den Spread im Auge behalten. Aber gerade bei einem Neo-Broker und einem hochliquiden ETF lohnt sich das Vorgehen. Maximal lassen sich so 263,75 Euro (Kirchensteuer außen vor) pro Jahr sparen. Finanfluss hat auch hierfür einen Rechner gebaut.

Daneben gibt es noch die Variante beispielsweise einen Sockelbetrag von 20.000 oder 30.000 Euro in ausschüttenden ETFs zu investieren und ab dann Thesaurierer zu besparen. Wachsende Ausschüttungen und die hin und wieder fälligen Vorabpauschalen sorgen dann dafür, dass der Freibetrag mehr oder minder ganz ausgeschöpft wird und es lebt sich entspannter. Hier muss jeder den für sich passenden Weg finden – je nach dem wie viel Spaß am Rechnen und Optimieren jemand hat.

Zu guter letzt gibt es bei der Frage ausschüttender oder thesaurierender ETF noch einen Aspekt, der viele Anleger auf Ausschütter setzen lässt: Wir alle sind Menschen mit ganz normalen Emotionen. Viele Anleger motiviert es, wenn regelmäßig Ausschüttungen und im besten Fall steigende Beträge aufs Konto kommen. Die regelmäßigen Zahlungen beruhigen viele Investoren gerade in Phasen fallender Kurse und erhöhen die Wahrscheinlichkeit, den Sparplan durchzuhalten. Zudem habe ich es jetzt schon oft erlebt, dass es die Ausschüttungen sind, die Anleger dazu motivieren, mehr zu sparen. Steuerlicher Nachteil hin oder her, wenn jemand durch diesen psychologischen Effekt es schafft, leichter auf die ein oder andere unsinnige Konsumausgabe zu verzichten, oder durch Überstunden, Nebenjob oder was auch immer, den einen oder anderen Euro mehr zu verdienen, so kann es durchaus sein, dass er im Endergebnis dank des psychologischen Effekts mehr Vermögen aufbaut als wenn er die steueroptimierte Strategie fährt.

Jeder Mensch ist anders. Jeder Lebenslauf ist anders. Und genau deshalb liegt mein Fokus darauf, Wissen zu vermitteln und Euch in die Lage zu versetzen, die für Euch passende Strategie für die Geldanlage zu finden.

Weitere Informationen zu ETFs findet Ihr in den nachfolgenden Beiträgen:

Wie soll ich 90.000 Euro für die Rente anlegen?

Der beste Welt-ETF im Check

Einsatzgebiete und Risiken von iBonds ETFs erklärt

Quality Dividenden ETFs im Check

Sind Geldmarkt-ETFs besser als Tagesgeld?

Geschenktes Geld: vermögenswirksame Leistungen in ETFs anlegen

Faktor-ETFs einfach erklärt! Mehr Rendite durch Smart Beta?

Wie funktioniert die Thesaurierung bei ETFs und Fonds?