iBonds ETFs sind bei Zinsjägern sehr beliebt. Ich erkläre Euch, was hinter iBonds ETFs steckt, welche Risiken damit verbunden sind, für wen die iBonds ETFs geeignet sind und wie Ihr die innovativen iBonds ETFs in Eure Anlagestrategie einbauen könnt.

Mit der Rückkehr der Zinsen kommen auch Produktstrukturen oder Teile davon aus vergangenen Tagen in neuem Gewand einher. Ein solches Produkt sind iBonds ETFs, die den früher beliebten Laufzeiten-Fonds ähnlich sind. Ich sage bewusst nur „ähnlich“, denn iBonds sind kostengünstiger und einfacher handelbar.

Was sind iBonds ETFs?

Zunächst das Wichtigste: trotz den „i“ vor Bonds, kommen iBonds ETFs nicht von Apple, sondern von iShares, einer Tochter des Vermögensverwalters BlackRock. Vereinfacht gesagt handelt es sich bei iBonds ETFs um einen Korb von Anleihen von meist unterschiedlichen Emittenten, die alle eines gemein haben: ein ähnliches Laufzeitende. Diese werden in einem ETF gebündelt, und wenn die letzte Anleihe aus dem Korb fällig wurde, gibt es das Geld zurück. Während der Laufzeit gibt es Zinsen. Das Basiswissen zu Anleihen habe ich in einem eigenen Beitrag aufgearbeitet.

Welche Laufzeiten haben die iBonds ETFs

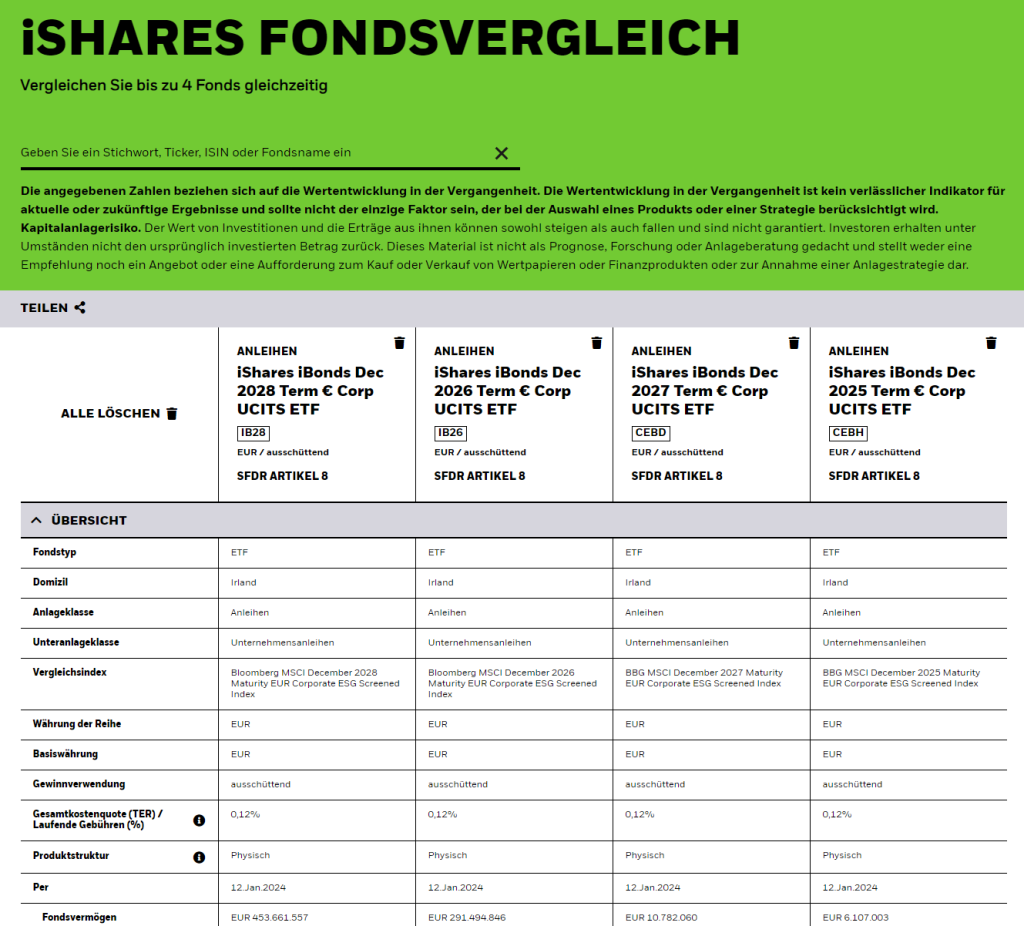

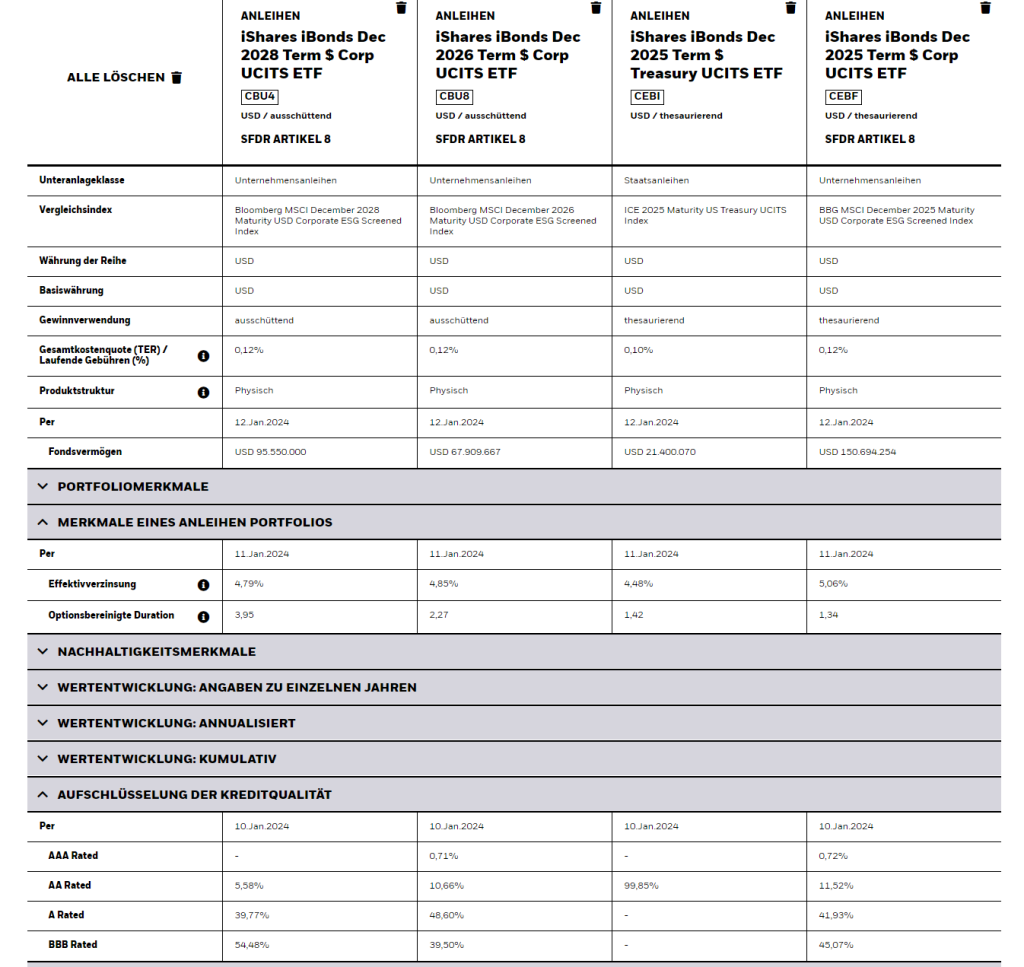

Insgesamt hat iShares aktuell 15 verschiedene iBonds ETFs im Angebot. Die Laufzeiten enden jeweils am 31. Dezember der Jahre 2025, 2026, 2027 und 2028. iBonds ETFs gibt es zudem in Euro und in US-Dollar sowie jeweils als ausschüttende und thesaurierende Variante. In der nachfolgenden Übersicht sehen wir die vier ausschüttenden iBonds ETFs auf Euro. iShares hat hier eine sehr übersichtliches Fondsvergleichstool, mit dem sich bis zu vier iBonds ETFs vergleichen lassen.

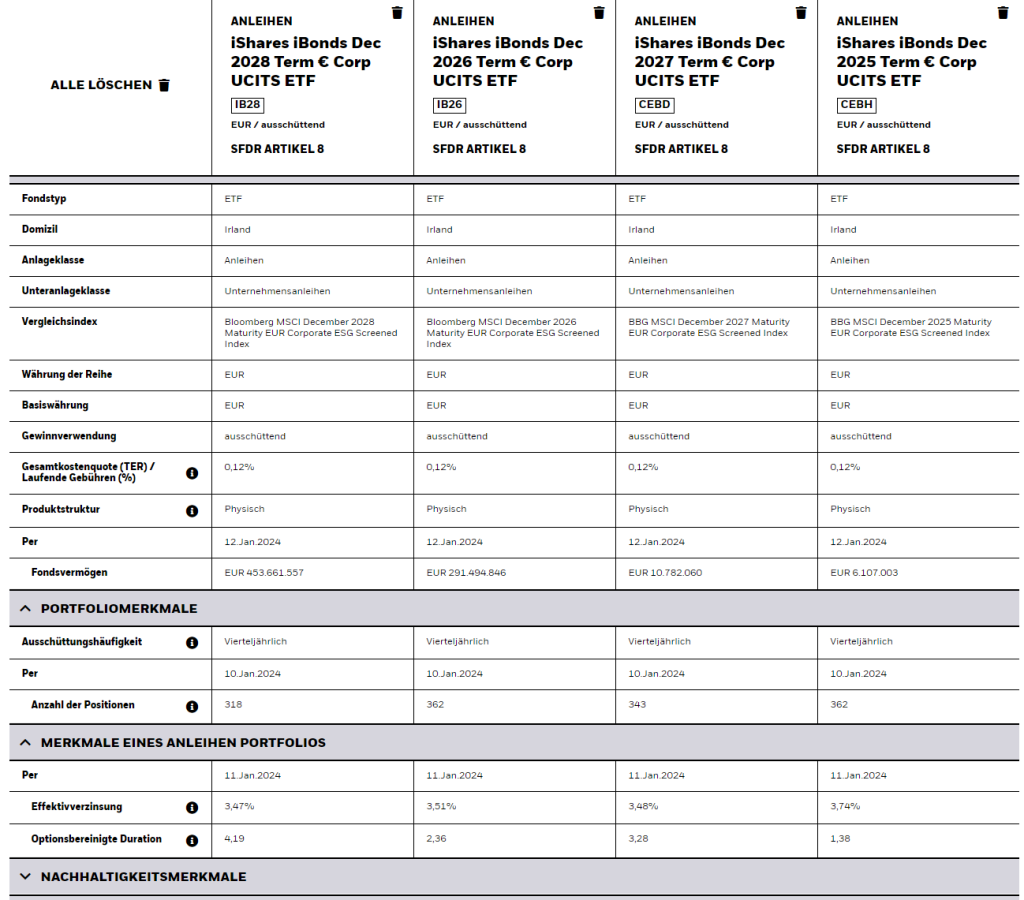

Die Ausschüttungen erfolgen hier jeweils quartalsweise Mitte März, Juni, September und Dezember. Die auf Euro lautenden iBonds ETFs enthalten alle Unternehmensanleihen. Bei den Varianten auf US-Dollar sind auch iBonds ETFs mit Staatsanleihen verfügbar. Die Gebühren sind mit einer Gesamtkostenquote (TER, Total Expense Ratio) von 0,12 Prozent vertretbar. Und die Anleihen befinden sich auch physisch in den ETFs, es erfolgt allerdings ein optimiertes Sampling, so dass die Gewichtung der Anleihen nicht exakt der Gewichtung im Referenzindex entsprechen muss.

Die Anzahl der in den iBonds ETFs befindlichen Anleihen ist unterschiedlich, liegt aber in der Regel zwischen 300 und 400 Anleihen. Klappt man den Reiter „Merkmale“ auf, so sieht man die Effektivverzinsung. Diese gibt an, welcher Ertrag pro Jahr zu erwarten ist. Der Ertrag setzt sich zum einen aus den laufenden Zinszahlungen der im iBonds ETF enthaltenen Anleihen sowie aus einer möglichen Kursdifferenz zwischen dem aktuellen Kurs der enthaltenen Anleihe und dem Rückzahlungswert zusammen. Mit 3,47 bis 3,74 Prozent liegen die erwarteten Renditen eng beineinader. Diese Rendite wird mit hoher Wahrscheinlichkeit erreicht, wenn man die iBonds ETFs bis zum Laufzeitende hält, ist jedoch nicht garantiert.

Kommt es bei iBonds ETFs zu Kursschwankungen?

Die jährliche Rendite bis Fälligkeit verändert sich zudem fortlaufend, genau wie der Kurs eines iBonds ETFs. Im Chart sehen wir die Performance-Variante des ausschüttenden iBonds ETF auf Euro mit Laufzeit bis Ende 2028 (ISIN IE000264WWY0, keine Anlageberatung). Als von Mitte Oktober bis Mitte Dezember die Renditen am Kapitalmarkt gesunken sind, ist der Kurs des iBonds ETFs gestiegen. Wie bei Anleihen auch führen sinkende Renditen zu steigenden Kursen und umgekehrt. Mit abnehmender Restlaufzeit reduzieren sich die Kursschwankungen. Zwischenzeitlich kann es also zu Kursschwankungen kommen, was zu veränderten Renditeerwartungen führt. Aber nach einem Kauf ist die Rendite, die man bis zum Fälligkeitstermin erzielt, wenn man durchhält, weitgehend gesichert.

Wie sicher sind iBonds ETFs?

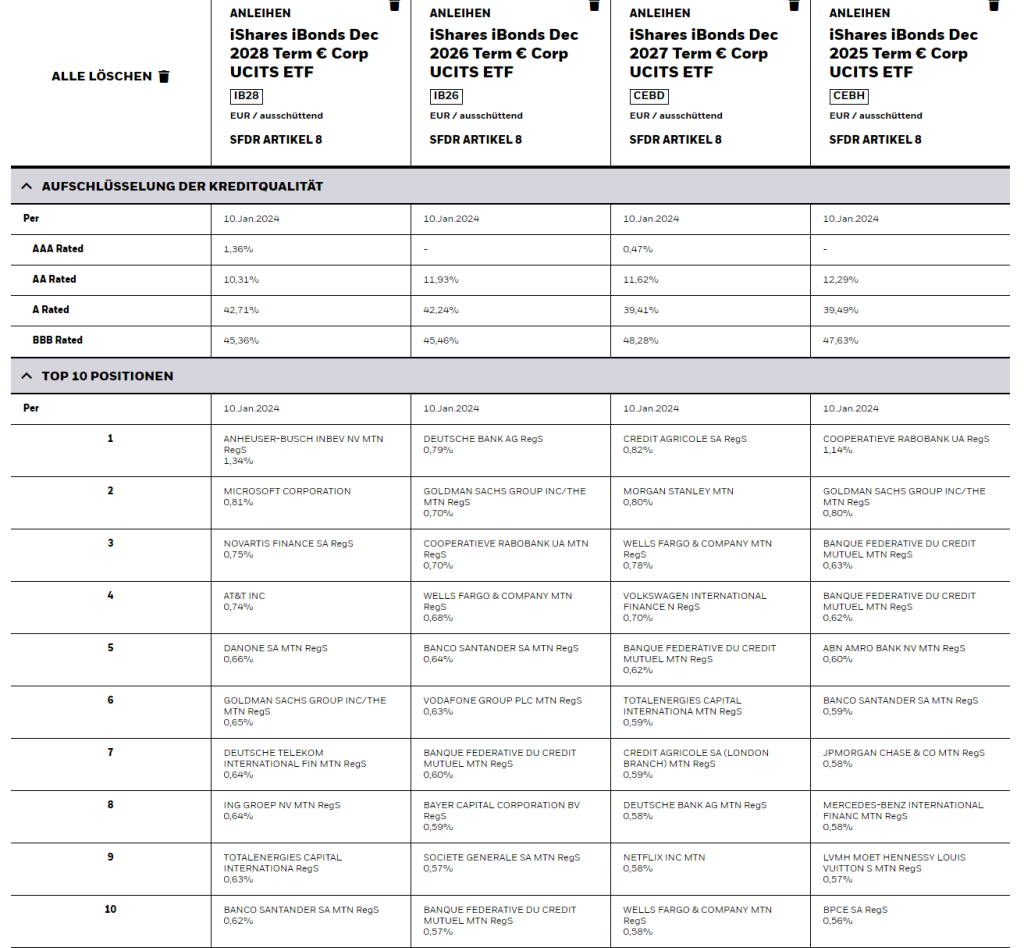

Die spannende Frage ist nun: Wie ist es um die Sicherheit der iBonds ETFs bestellt? Schauen wir uns dazu mal die Ratings der in den vier Euro iBonds ETFs enthaltenen Anleihen an. Der überwiegende Teil der in den iBonds ETFs enthaltenen Anleihen Hat ein A- oder BBB-Rating. Das sind alles Anleihen mit Investment Grade Rating. Es sind also überwiegend Papiere mit befriedigender Qualität enthalten, bei denen aktuell Zins- und Tilgungszahlungen gesichert sind. Aber gerade bei den BBB-Anleihen besteht ein manglender Schutz gegen wirtschaftliche Veränderungen.

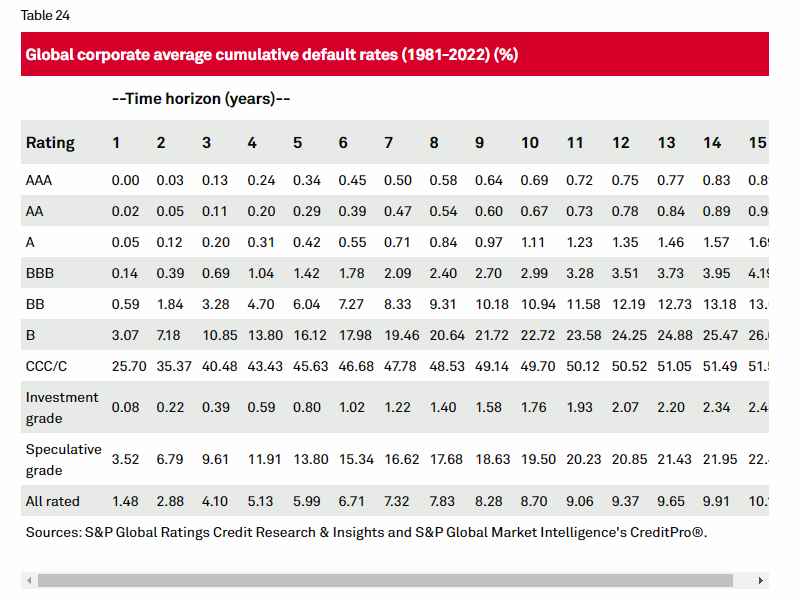

Laut der Ratingagentur Standard and Poors (S&P) betrug zwischen 1981 und 2022 die Wahrschein-lichkeit für einen Ausfall, englisch Default, von Unternehmensanleihen mit A-Rating auf Sicht von fünf Jahren 0,42 Prozent und bei BBB-Rating 1,42 Prozent. Fällt eine der Anleihen bis Laufzeitende aus, so reduziert sich der entsprechende Rückzahlungsbetrag. In wirtsschaftlich schwierigen Zeiten wird die Ausfallwahrscheinlichkeit tendenziell höher liegen als in Boom-Phasen. Allerdings bedeutet ein Ausfall bei Anleihen nicht immer gleich Totalausfall, oft gib es Quoten im Insolvenzverfahren. Pi mal Daumen dürfte damit selbst im Worst Case eine Rückzahlung von gut 95 bis 96 Prozent des angestrebten Betrages gesichert sein. Aber Garantie gibt es keine!

Wie ist die Rendite im Vergleich zu Staatsanleihen?

Welche Renditevorteile lassen sich nun mit iBonds-ETFs erzielen? Dazu vergleiche ich die aktuellen Renditen der angebotenen iBonds ETFs mit den Renditen vergleichbarer deutscher Staatsanleihen. Und hier ist der Renditevorsprung mit 1,18 bis 1,43 Prozent pro Jahr also schon merklich. Das etwas höhere Risiko wird also ordentlich vergütet.

In welchen Währungen sind iBonds ETFs?

Neben Euro gibt es die iBonds ETFs auch in US-Dollar. Bei den Dollar-Varianten gibt es neben Unternehmensanleihen auch einen iBonds ETF auf Staatsanleihen. Hier ist die Rückzahlung sehr sicher. Aber die Rendite ist mit 4,48 Prozent auch 0,58 Prozentpunkte niedriger als die 5,06 Prozent, die der iBonds ETF auf US-Dollar-Unternehmensanleihen bietet. Wichtig: Bei den iBonds ETFs in US-Dollar tragt Ihr natürlich das Wechselkursrisiko von Euro zu US-Dollar. Wird der US-Dollar stärker, profitiert Ihr, wird er schwächer, verliert der ETF an Wert.

Was ist der Vorteil eines iBonds ETFs gegenüber einem normalen Anleihen-ETF?

Vergleichen wir nun mal einen iBonds ETF mit fast fünf Jahren Restlaufzeit mit einem klassischen Anleihen-ETF, der Anleihen mit 4,5 bis 5,5 Jahren Restlaufzeit enthält, so wird schnell ein wesentliches Charakteristikum sichtbar. In einem klassischen Anleihen-ETF sind zu jeder Zeit Anleihen mit der definierten Restlaufzeit enthalten. Vergeht nun einige Zeit und fällt eine Anleihe aus dem Laufzeitenband raus, so wird diese verkauft, und es wird eine neue Anleihe gekauft, die ins Laufzeitenband passt. Steigende Renditen am Kapitalmarkt führen also zu Kursverlusten beim Anleihen-ETF. Will man nun nach fünf Jahren an sein Geld, kann es sein, dass der ETF deutlich weniger an Rendite gemacht hat, als eine fünfjährige Anleihe im Kaufzeitpunkt des ETF gebracht hat. Anders bei iBonds ETFs: Hier ist die Rendite bis zum Laufzeitende gut kalkulierbar (Ausnahme: Ausfallquote), da keine neuen Anleihen gekauft werden, sondern der Bestand gehalten wird, und mit fortschreitender Zeit die Restlaufzeit der enthaltenen Anleihen abnimmt. iBonds ETFs bieten also die Kalkulatonssicherheit einer Einzelanleihe und die Diversifikation eines ETFs in einem.

Für wen und welchen Zweck sind iBonds ETFs geeignet?

Besonders geeignet sind iBonds ETFs für Anleger, die auf ein konkretes Ziel oder einen konkreten Termin hin sparen. Wird beispielsweise Anfang 2029 ein Immobiliendarlehen fällig oder ist für dann der Kauf eines neuen Autos geplant, so lässt sich gezielt mit iBonds ETFs daraufhin Geld ansparen. Einige Broker wie Trade Republic, Scalable oder die ING bieten auch Sparpläne auf die iBonds ETFs an, so dass man gezielt regelmäßig auf dieses Ziel hin sparen kann und eine relativ gut kalkulierbare Rendite-Erwartung hat. Einzige Einschränkung: Sinken die Renditen am Kapitalmarkt, steigt der Kurs der iBonds und Ihr erzielt für die künftigen Sparraten natürlich niedrigere Renditen als aktuell. Aber dennoch erachte ich iBonds ETFs für ein gutes Instrument, um auf konkrete Ziele hin zu sparen.

Kann man iBonds ETFs beim Entsparen einsetzen?

Aktuell sind in Deutschland nur iBonds ETFs mit Laufzeiten von bis zu fünf Jahren verfügbar. Blickt man in die USA, so findet man dort auch längere Laufzeiten und es ist eigentlich nur eine Frage der Zeit, bis auch in Deutschland ein entsprechendes Angebot aufkommen dürfte. Und dann ergibt sich ein sehr interessantes Einsatzgebiet, nämlich beim Entsparen. Anleger, die sich im oder auf dem Weg in den Ruhestand befinden und Jahr für Jahr einen gewissen Betrag aus dem Angesparten als zusätzliche Rente entnehmen wollen, können so eine Staffel von iBonds ETFs mit gestaffelten Laufzeiten aufbauen und so über 10 Jahre und mehr einen fixen Cashflow generieren. Der übrige betrag kann dann beispielsweise (da der Anlagehorizont für diesen Betrag länger ist) noch prima in breit gestreuten Aktien-ETFs investiert bleiben und Rendite bringen.

Sind iBonds eine Alternative zu US-Dollar-Anleihen?

Ein weiteres Einsatzfeld von iBonds ist die Alternative zu einem Direktinvestment in US-Dollar-Anleihen. Viele Anleger haben in den letzten Monanten verstärkt Anleihen gekauft, die auf US-Dollar lauten. Zum einen wollten sie von den höheren Renditen in den USA profitieren, zum anderen wollten sie von einem möglicherweise stärker werdenden US-Dollar profiieren. Beim Kauf dieser Fremdwährungsanleihen fallen bei vielen Brokern aber zusätzliche Kosten beim Wechsel von Euro in US-Dollar und später wieder zurück an. Das kann man mit iBonds ETFs umgehen, da die enthaltenen Anliehen zwar in US-Dollar sind, aber der ETF an den deutschen Börsen in Euro notiert wird.

Welche Steuern fallen bei iBonds ETFs an?

Wie bei normalen Anleihen-ETFs müssen sowohl Kursgewinne als auch Ausschüttungen voll mit der Abgeltungssteuer versteuert werden. Eine Teilfreistellung gibt es bei iBonds ETFs nicht. Die Vorabpauschale fällt bei thesaurierenden iBonds ETFs ebenfalls an.

iBonds ETFs sind eine gute Idee, um diversifiziert in Unternehmensanleihen zu investieren. Sie sind eine empfehlenswerte Alternative zu einzelnen Käufen von Unternehmensanleihen. Zu den Risiken, die viele Anleger unbewusst beim Kauf von Unternehmensanleihen eingehen, habe ich bereits einen eigenen Artikel verfasst.