Am 7. Januar 2022 war es wieder soweit: Das Bundesfinanzministerium hat den Basiszinssatz zur Berechnung der Vorabpauschale 2022 veröffentlicht. Ich erkläre Euch, was die Vorabpauschale und was die Teilfreistellung ist, welche Auswirkung das Schreiben des Bundesfinanzministeriums hat und warum dieses Wissen für die Wahl eines ausschüttenden oder thesaurierenden ETFs oder Fonds wichtig ist. Clever gewählt, lässt sich die Rendite optimieren.

Mit dem Investmentsteuergesetz 2018 wurde die Besteuerung von ETFs und Fonds grundlegend geändert. Teilfreistellung, Vorabpauschale und Basiszinssatz sind seither Begriffe, die jeder Anleger kennen sollte. Beginnen wir mit der Teilfreistellung: Da bereits auf Ebene des Fonds oder ETFs Steuern für Erträge anfallen und das, was der Anleger als Performance zu sehen bekommt, bereits netto ist, hat der Gesetzgeber die Teilfreistellung eingeführt.

| Art des Fonds | Anteil Aktien/Immobilien | steuerpflichtiger Teil |

| Aktienfonds | ≥ 51 Prozent * | 70 Prozent |

| Mischfonds | ≥ 25 Prozent * | 85 Prozent |

| sonstiger Fonds | < 25 Prozent * | 100 Prozent |

| Immobilien Inland | ≥ 51 Prozent * | 40 Prozent |

| Immobilien Ausland | ≥ 51 Prozent * | 20 Prozent |

Abhängig vom Anteil, den Aktien und Immobilien in einem ETF oder Fonds ausmachen, reduziert sich der steuerpflichtige Teil. Sind in einem Fonds beispielsweise 50 Prozent oder mehr Aktien und Immobilien enthalten, so beträgt die Teilfreistellung 30 Prozent. Der Inhaber der ETF- oder Fonds-Anteile hat daher nur 70 Prozent der Ausschüttungen sowie 70 Prozent der Kursgewinne zu bezahlen. Im Umkehrschluss dürfen auch nur 70 Prozent der Verluste angesetzt werden. Die Teilfreistellung gilt ebenfalls für die Vorabpauschale.

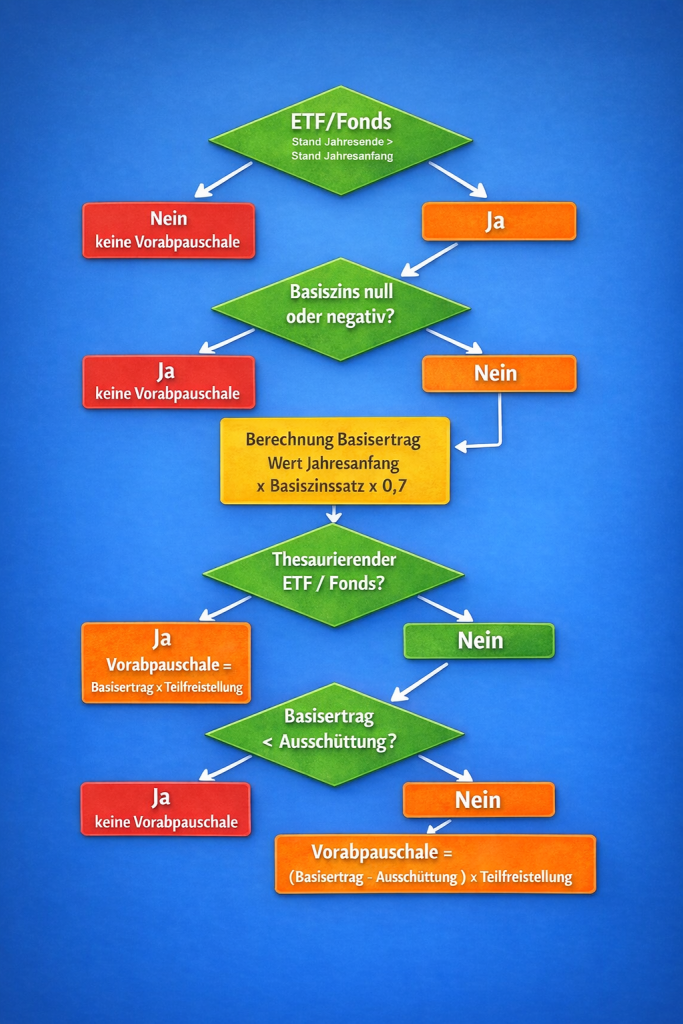

Ziel des Gesetzgebers war es, ausschüttende und thesaurierende Fonds und ETFs steuerlich ähnlich zu behandeln. Die Vorabpauschale soll dafür sorgen, dass Erträge nicht erst geballt bei einem Verkauf, sondern bereits verteilt über den Anlagezeitraum versteuert werden. Wichtige Basis für die Berechnung der Vorabpauschale ist der Basiszinssatz.

| Jahre | Basiszinssatz |

| 2018 | 0,87 Prozent |

| 2019 | 0,52 Prozent |

| 2020 | 0,07 Prozent |

| 2021 | -0,45 Prozent |

| 2022 | -0,05 Prozent |

Grundsätzlich gilt: Damit eine Vorabpauschale anfällt, muss der ETF oder Fonds am Jahresende höher stehen als am Jahresanfang. Ist dies der Fall, muss man zunächst den Basisertrag berechnen: Basisertrag = Wert am Anfang des Jahres x Basiszinssatz x 0,7. Die Vorabpauschale errechnet sich dann aus dem Basisertrag multipliziert mit der Teilfreistellung. Und hier schon mal die gute Nachricht: Da 2021 und 2022 der Basiszinssatz negativ ist, wird in diesen Tagen für 2021 keine Vorabpauschale erhoben und auch Anfang 2023 wird keine Vorabpauschale für 2022 berechnet.

Bei thesaurierenden ETFs und Fonds entspricht der Basisertrag auch der Vorabpauschale multipliziert mit der Teilfreistellung. Auf die Vorabpauschale wird anschließend die Abgeltungssteuer fällig beziehungsweise sie reduziert den Sparerfreibetrag, solange noch welcher übrig ist. Wenn Ihr später mal den ETF oder Fonds verkauft, wird die Vorabpauschale berücksichtigt. Sie mindert dann entsprechend den zu versteuernden Gewinn.

Bei ausschüttenden ETFs und Fonds ist es auf den ersten Blick etwas komplizierter, aber nicht wirklich: Solange der Basisertrag kleiner als die Ausschüttung ist, was in der Regel der Fall ist, fällt keine Vorabpauschale an. Nur, wenn der Basisertrag größer als die Ausschüttung ist, wird für den die Ausschüttung übersteigenden Betrag die Vorabpauschale fällig.

Was ist nun besser? Thesaurierender oder ausschüttender ETF/Fonds? Es kommt auf Eure Situation an. Wenn Ihr über längere Zeit Freibeträge habt, das ist beispielsweise bei Kindern oder Rentnern oft der Fall, dann kann ein ausschüttender ETF schon sinnvoll sein. Aber in den meisten Fällen hat der thesaurierende ETF Vorteile. Noch ist die Vorabpauschale null und solange die Zinsen nicht massiv steigen, wird die laufende steuerliche Belastung bei Thesaurierern niedriger sein. Das bedeutet im Umkehrschluss, dass Ihr am Ende bei einem Thesaurierer mehr Nachsteuerrendite erzielt. Und selbst, wenn Ihr Freibeträge ausnutzen wollt oder regelmäßige Erträge braucht, könnt Ihr auf einen thesaurierenden ETF oder Fonds setzen und entsprechend regelmäßig Anteile verkaufen. So lange der Basiszinssatz niedrig bleibt ist es oftmals die günstigere Variante.

Wenn Du wissen möchtest, wie die Thesaurierung bei ETFs und Fonds funktioniert, dann lies hier weiter.

Danke für deinen interessanten und niveauvollen Fachartikel über ETF. Dieser Artikel hat mir wirklich geholfen ETF näher kennen zulernen. Matthias, mach weiter so.

Vielen lieben Dank für das nette Feedback. Das freut mich sehr!

Hallo Matthias,

zuerst besten Dank für Deine tolle Arbeit und viele wertvolle Artikel und Videos. Ich habe eine Frage zu der Vorabpauschale. Nehmen wir an der Basiszinssatz ist im Betrachtungszeitraum positiv (1. Voraussetzung für die Berechnung der Vorabpauschale). Ich habe einen ausschüttenden ETF (z.B. MSCI World). 100 Anteile. Jahr 2023 Gewinn 5.000€ (25.000€ – 20.000€). Dann wird eine Vorabpaschale Anfanf 2024 fällig (Betrag ist vorerst zweitrangig). Im Jahr 2024 erleide ich 5.000€ Verlust (Stand Ende 2024 20.000€). Anfang 2025 keine Vorabpauschale. Im Jahr 2025 gibt es wieder einen Gewinn von 5.000€. Muss ich dann wieder diesen Gewinn in Form einer Vorabpauschale versteuern? Dieser wurde ja bereits in 2024 für das Jahr 2023 entrichtet.

Viele Grüße,

Piotr

Hallo Piotr,

Danke für das nette Feedback. Wenn Du einen ausschüttenden ETF hast, dann wird so gut wie nie die Vorabpauschale fällig, da die Ausschüttung meist höher ist als der Betrag für die Vorabpauschale. Die absolute Wertentwicklung Deiner Position spielt leider keine Rolle. Wenn Du also z. B. absolut seit Kauf im Minus bist, aber zwischen dem 01.01. und 31.12. der ETF im Wert zugelegt hat, dann wird dennoch eine Vorabpauschale fällig.

Schöne Grüße

Matthias

Herzlichen Dank Matthias für die umgehende und hilfreiche Antwort. Das ist sehr ernüchternd und leider auch das, was ich befürchtet habe. Angesehen davon, dass die Regelung in D sehr komplex geworden isr, finde ich sie auch unfair. Wie soll man dies anders bezeichnen, wenn es so ist, wie Du es beschreibst. Steuern zahlen, obwohl man seit Kauf im Minus ist. Wahnsinn.

Schöne Grüße,

Piotr

Die Abgeltungssteuer ist mal gestartet mit dem Versprechen, dass alles einfacher wird… und nach 15 Jahren Abänderungen ist alles komplizierter geworden. Typisch Politik halt. Einfaches Denken geht meist leider nicht, da dann wieder irgendeine Randgruppe kommt und sich ungerecht behandelt fühlt. Aber durch diesen Wahnwitz alles gerecht machen zu wollen, macht man am Ende alles ultra-kompliziert und bürokratisch und erstickt vieles. Leider.