„Breit gestreut, nie bereut“, dieses Leitmotto der Börsen-Omi Beate Sander ist eine elementare Grundlage bei jeder Kapitalanlage. Bevor ich auf die Diversifikation bei den Aktienanlagen näher eingehe, vorneweg ein Beitrag, der die beiden Ebenen darüber beleuchtet, auf denen Anleger je nach Lebenslage diversifizieren sollten. Das eine nenne ich Lebensdiversifikation, das andere ist die Asset Allocation oder Vermögensaufteilung.

Wenn von Risikostreuung die Rede ist, dann denken viele sofort an Aktien oder vielleicht sogar an ETFs (Exchange Traded Funds), die in breit angelegte Indizes investieren. Die Corona-Krise hat aber vielen Menschen- selbst wenn sie gar nicht an der Börse aktiv sind – gelehrt, wie wichtig noch eine ganz andere, auf einer viel höheren Ebene angelegte Risikostreuung sein kann: Ich nenne das gerne die Lebensdiversifikation. Ein Beispiel: Ein Anleger und dessen Ehepartner, die beide in der Versicherungswirtschaft beschäftigt sind, sollte nicht auch noch einen Großteil seines Geldes in eine Kapitallebensversicherung (unabhängig jetzt mal von deren Sinnhaftigkeit) und in Aktien von Versicherungsgesellschaften investieren. Denn führt eine anhaltende Niedrigzinsphase oder ein Disruptionsereignis durch moderne Online-Versicherer wie zum Beispiel Lemonade oder die Deutsche Familien-Versicherung zu Problemen und Verwerfungen in der Versicherungswirtschaft, ist nicht nur sein Job in Gefahr, sondern er muss sich auch ernsthafte Gedanken um die Sicherheit seiner Kapitalanlagen machen.

Umgedreht, tut ein Beamter gut daran, Aktien und andere Sachwerte zu kaufen statt sein Geld in deutschen Staatsanleihen anzulegen (was viele Beamte aber aufgrund ihres eher vorsichtigen Naturells oftmals eher tun). Denn sollten die Gelddruck-Orgien der Notenbank, um die wirtschaftlichen Folgen der Corona-Krise abzufangen, tatsächlich zu einer extrem stark ansteigenden Inflation oder gar einer Währungsreform führen (was ich hier in keinstem Fall prognostizieren will), so sind beide Kapitalströme des Beamten, seine Pensionsansprüche und seine Vermögensanlagen in Gefahr. Klar wird der Staat auch nach einer Währungsreform sich um die Altersvorsorge seiner Staatsdiener kümmern, aber wie üppig das dann ausfällt, steht in den Sternen. Von daher sollten und müssen gerade Beamte und Angestellte im öffentlichen Dienst privat mit Aktien, Immobilien und anderen Sachwerten vorsorgen. Das würde ihr Gesamtrisiko senken, ihre Rendite erhöhen und sie eigentlich ruhiger schlafen lassen. Da sie aber oftmals den Risiko-Blick rein auf das einzelne Risiko der Vermögensklasse Aktien oder gar auf eine einzelne Aktie richten, scheuen sich sich vor einem solchen Investment. In der Gesamtbetrachtung würde es jedoch kein Risiko darstellen, eher sogar zur Risikominimierung beitragen.

Lebensdiversifikation bedeutet also zu schauen, aus welchen Einkommensströmen man seine Einkünfte, egal ob aus aktiver Arbeit oder aus passiven Quellen bezieht. Es ist hier nicht immer möglich sehr breit zu diversifizieren, wenn zum Beispiel beide Partner bei der gleichen Firma angestellt sind. Aber wichtig ist, dass man sich möglicher Klumpenrisiken bewusst ist und versucht, diese durch die Kapitalanlagen nicht noch weiter aktiv zu vergrößern. Für mich bedeutet das zum Beispiel, dass ich keine Wertpapiere aus Russland besitze, egal wie attraktiv diese sind, da mein Unternehmenserfolg unter anderem stark vom Absatz Historischer Wertpapiere nach Russland und damit von der Wirtschaftsentwicklung in Russland abhängt. Laufen die Börsen in einem sich entwickelnden Land gut, steigt in der Regel auch die Nachfrage nach alten Aktien aus diesem Land. Das gilt vor allem für die Emerging Markets und hier ist Russland eben seit fast 15 Jahren unser Spezialgebiet. Der Gesamtmarkt Historische Wertpapiere korreliert hingegen mit ganz anderen Faktoren, aber wenig mit der Börse, so dass allgemeine Investments an der Börse keine Risikoerhöhung darstellen. Da meine Frau und ich beide nur eine sehr geringe gesetzliche Rente von je rund 200 Euro bekommen werden, fehlt uns beispielsweise ein Baustein, der lebenslänglich Erträge bringt. Aus diesem Grund haben wir (neben unseren Aktien, die hoffentlich auch ewig Dividenden zahlen) vor einigen Jahren eine ETF-basierte Rürup-Rente abgeschlossen. Der dann erreichte Depotwert in der Rürup-Rente wird zwischen 62 und 69 Jahren auf Lebenszeit verrentet.

Diversifikation auf Ebene des eigenen Lebens ist der erste Schritt. Der zweite Schritt ist dann eine Diversifikation auf Ebene der Assetklassen: Welche Anteile des Vermögens werden in Immobilien, Anleihen, Tagesgeld, Edelmetalle und andere Rohstoffe, Aktien, Firmenbeteiligungen und so weiter angelegt. Diese senkt das Gesamtrisiko, da sich die Assetklassen nicht immer oder manchmal sogar negativ korrelieren. Eine Korrelation bedeutet, wenn die eine Vermögensklasse im Wert steigt, steigt auch der Wert der anderen. Das ist zur Risikominimierung weniger geeignet. Wenn hingegen Vermögensklassen negativ korrelieren steigt der Wert der einen und der der anderen fällt. Beide Bewegungen gleichen sich aus und sorgen so für Stabilität. Wenn nun die Rückgänge per Saldo geringer als die Anstiege sind, wächst das Vermögen langfristig unter geringen Schwankungen. Ebenfalls gut zur Risikosenkung ist es, wenn zwischen beiden Assetklassen kein Zusammenhang besteht.

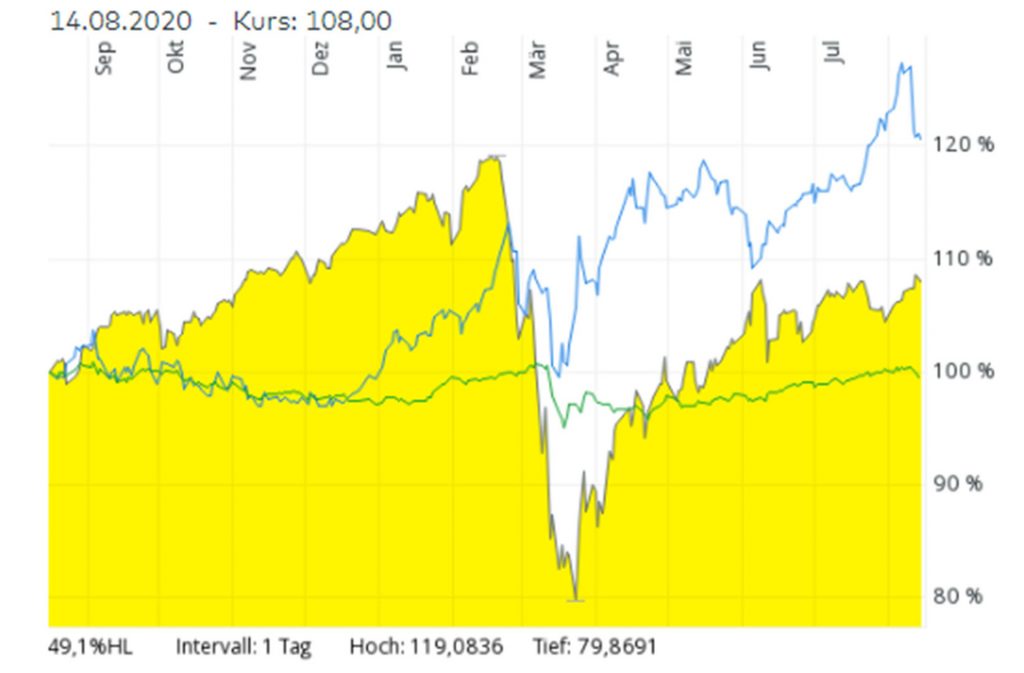

Sehr schön ist dies im 1-Jahres-Chart zu sehen. Die Entwicklung bei beim FTSE All World (graue Linie, gelb unterlegt) wurde durch Beimischung von Anleihen (hier Xtrackers II Eurozone Government Bond ETF) und Gold (hier Xetra-Gold) deutlich geglättet. Hat man vor einem Jahr beispielsweise je ein Drittel des Geldes in jede Assetklasse investiert, so schlägt man mit der Performance von rund 9 Prozent pro Jahr zwei der drei einzelnen Assetklassen und das bei deutlich geringerer Schwankung.

Zwischen den einzelnen Vermögenskategorien gibt es deutliche Unterschiede in den Chance-Risiko-Profilen. Und jeder Anleger muss für sich herausfinden, welches Risiko er bereit ist zu tragen und auszuhalten. Abhängig davon gestaltet er dann seine persönliche Vermögensverteilung. Gerne wird hier vorgeschlagen, den Aktienanteil aus 100 minus Lebensalter zu bestimmen. Die konkrete Zahl mag scheingenau sein, aber je jünger, desto höher darf sicher der Anteil an eher spekulativen Anlagen sein.

Aber neben dem reinen Alter gibt es meiner Meinung nach einen ganz wesentlichen Faktor, der den Grad der Diversifikation bestimmen sollte: die Höhe des Vermögens! Wenn jemand jung ist, mit dem Investieren beginnt und 10.000 € anlegt, reicht es völlig aus, wenn er ein oder zwei ETFs und vielleicht noch 3 – 5 Einzelaktien hat. Er hat genügend Zeit, um das im Laufe der Jahre auszugleichen, und die monatliche Sparrate sorgt zudem dafür, dass die Schwankungen der einzelnen Positionen von Monat zu Monat im Gesamtportfolio weniger ausmachen. Für den jungen Anleger ist es viel wichtiger kostengünstig anzulegen, möglichst viel zu sparen und seine Zeit viel intensiver mit dem Geldverdienen und der Steigerung seines Humankapitals, als mit der Perfektion seiner Kapitalanlagen zu verbringen.

Jemand, der hingegen auf das Rentenalter zusteuert und ein Vermögen von beispielsweise einer Million Euro hat, für den ist ein hoher Grad an Diversifikation dagegen elementar. Er hat nur noch (relativ) wenig Zeit, Rückschläge auszusitzen, und in absoluten Zahlen trifft ihn ein Rückgang der Aktienmärkte von 40 Prozent, wie wir ihn beispielsweise im Corona-Crash gesehen haben, extrem. Bei einem älteren Anleger und Vermögen in dieser Höhe gehe ich sogar soweit zu sagen, dass er nicht nur über Assetklassen und innerhalb der Klassen diversifizieren soll, sondern dann gehört meiner Meinung nach auch dazu, zum Beispiel über verschiedene Tagesgeldkonten, Bankverbindungen und Depots zu verfügen oder verschiedene Investmentvehikel wie beispielsweise ETFs und Einzelaktien, Edelmetalle in physischer Form und nicht nur börsengehandelte ETCs (Exchange Traded Commodities). Das alles senkt das Risiko nur noch minimal, da die Eintrittswahrscheinlichkeit von negativen Ereignissen sehr gering wird, aber manchmal sind es auch nur steuerliche Konsequenzen: Ich habe vor der Einführung der Abgeltungssteuer Ende 2008 beispielsweise noch thesaurierende, SWAP-basierte ETFs von Comstage auf diverse Indizes gekauft. Der Vorteil: Es gab keine Ausschüttungen, diese wurden vielmehr zu Kursgewinnen, die steuerfrei waren. Das ging fast zehn Jahre lang gut, bis die Comstage im Vorfeld der Investmentsteuerreform die ETFs auf ausschüttend umgestellt hat und das Finanzministerium die Steuerfreiheit eingeschränkt hat (max. 100.000 Euro pro Person). Anstatt ETFs hätte ich seinerzeit auch beispielsweise Aktien von Berkshire Heathaway kaufen können, die ebenfalls recht breit anlegen und die Gewinne thesaurieren. Dort wären dann alle Gewinne steuerfrei geblieben. Aber: Auch hier wäre das „Risiko“ gewesen, dass Berkshire plötzlich Gewinne ausschüttet statt Aktien zurückzukaufen.

Ein Klumpen, der bei vielen Deutschen zwangsläufig ensteht – und bei auch sehr vielen der einzige Vermögensklumpen in ihrem Leben bleiben wird, ist die selbst genutzte Immobilie. In der oberen Mittelschicht, das ist der Teil der Bevölkerung, der mehr Vermögen als 50 Prozent der Gesellschaft und weniger als die 25 Prozent Reichsten hat, macht selbst genutztes Wohneigentum im Schnitt 76,8 Prozent des kompletten Nettovermögens aus! Rein aus der Brille der Asset Allocation und Risikostreuung betrachtet ist für die meisten der Erwerb der eigenen Immobilie nicht ratsam. Dem steht aber die Praxis gegenüber: Ohne das durch den Immobilienerwerb und das Abbezahlen der Immobilie ausgelöste Zwangssparen würden große Teile der Bevölkerung womöglich nie mit dem Vermögensaufbau beginnen.

Im Video und Beitrag kommende Woche geht es dann darum, wie man sinnvoll ein Aktienportfolio diversifiziert. Tragt Euch am besten unten in den E-Mail-Verteiler ein, dann werdet Ihr informiert, wenn im Laufe der Woche neue Beiträge erschienen sind.