Viele Arbeitnehmer haben Anspruch auf vermögenswirksame Leistungen. Geschenktes Geld für den Vermögensaufbau und dennoch lassen es viele ungenutzt verfallen. Das muss nicht sein. Ich zeige Euch wir Ihr checken könnt, ob Ihr Anspruch darauf habt und ob Ihr sogar noch die Arbeitnehmersparzulage bekommt. Zudem zeige ich Euch, wie Ihr Eure vermögenswirksamen Leistungen in ETFs investieren könnt und welche Zulagen es dafür gibt.

Jahr für Jahr verschenken Arbeitnehmer, Auszubildende und sogar Beamte bares Geld, da sie sich nicht um die Ihnen zustehenden vermögenswirksamen Leistungen kümmern. Clever angelegt kann da aber schnell eine hübsche Summe zusammen kommen.

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen kannst Du zusätzlich zum Lohn erhalten um Vermögen aufzubauen. Vermögenswirksame Leistungen werden vom Arbeitgeber gezahlt und sind auf maximal 40 Euro pro Monat begrenzt. Es gibt verschiedene Wege das Geld anzulegen. Geregelt sind die vermögenswirksamen Leistungen im Fünften Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer.

Wer hat Anspruch auf vermögenswirksame Leistungen und wie überprüfe ich ob ich Anspruch auf vermögenswirksame Leistungen habe?

Grundsätzlich sind vermögenswirksame Leistungen eine freiwillige Leistung Deines Arbeitgebers. Aber für viele Berufe sind diese in den Tarifverträgen, einer Betriebsvereinbarung oder im Arbeitsvertrag festgelegt. In einem ersten Schritt solltest Du Dich daher bei Deinem Arbeitgeber erkundigen, ob dieser Dir vermögenswirksame Leistungen zahlt. Zahlt der Arbeitgeber weniger als 40 Euro im Monat (480 Euro im Jahr) vermögenswirksame Leistungen, kannst Du selbst auf bis zu 40 Euro im Monat aufstocken. Du musst dann Deine Arbeitgeber informieren, dass Du aufstocken möchtest. Er wird das Geld dann von Deinem Lohn einbehalten und es an das für die vermögenswirksamen Leistungen angelegte Depot überweisen.

Muss ich Steuern auf die vermögenswirksamen Leistungen bezahlen?

Vermögenswirksame Leistungen sind Bestandteil Deines Lohn und Gehalts. Daher musst Du auf die vermögenswirksamen Leistungen auch Steuern und Sozialabgaben bezahlen. Diese werden Dir in Deiner Lohnabrechnung abgerechnet. Wie hoch die Steuern und Abgaben sind, hängt von Deiner individuellen Situation ab. Aber: Da das Geld vom Arbeitgeber quasi geschenkt ist, ist es für Dich immer noch ein guter Deal.

Welche Möglichkeiten gibt es vermögenswirksame Leistungen anzulegen?

Grundsätzlich gibt es verschiedene Möglichkeiten seine vermögenswirksamen Leistungen anzulegen. Ihr könnt in einen Bausparvertrag einzahlen, einen Immobilienkredit tilgen, einen Banksparplan abschließen, oder in einen Sparplan auf Fonds oder ETFs investieren. Für Beschäftigte der Metall- und Elektro-Industrie gibt es noch den Sonderfall AVWL (hier haben Arbeitnehmer keine Wahl). Die Anlage in ETFs ist in meinen Augen gerade für junge Arbeitnehmer auf Grund der niedrigeren Kosten und der höheren Renditeerwartung die interessanteste Variante, wenn Ihr bereit seid, die Schwankungen auszuhalten. Aber da die Beträge nicht zu hoch sind, ist das ein guter Einstieg in das Themen Investieren in ETFs und daher werde ich mich in diesem Beitrag darauf fokussieren.

Wie lange läuft mein Vertrag? Wann komme ich an mein Geld?

In der Regel läuft ein Vertrag über 7 Jahren. Nachdem in den ersten sechs Jahren eingezahlt worden ist, gibt es eine Ruhephase von einem Jahr. Nach den 7 Jahren kann man frei über das Geld verfügen. Ihr könnte den Vertrag auch vorzeitig kündigen. Aber Achtung! In diesem Fall verliert Ihr den kompletten Anspruch auf die Arbeitnehmersparzulage (durchziehen beziehungsweise ruhen lassen ist meist die bessere Alternative) und bei einigen Anbieters wird dafür auch eine Gebühr fällig.

Wie bekomme ich die Arbeitnehmersparzulage?

Neben dem geschenkten Geld vom Arbeitgeber gibt es noch eine weitere Geldquelle, die Ihr eventuell anzapfen könnt: Die Arbeitnehmersparzulage. Voraussetzung für die Arbeitnehmersparzulage ist, dass Ihr gewisse Einkommensgrenzen nicht überschreitet. Um die Förderung für einen Fonds- oder ETF-Sparplan zu erhalten, darf Euer zu versteuerndes Einkommen (wichtig, das ist niedriger als Euer Brutto-Einkommen!) die Grenze von 20.000 Euro (alleinstehend, ab 2024: 40.000 Euro) beziehungsweise 40.000 Euro (verheiratet, ab 2024: 80.000 Euro) nicht übersteigen. Liegt Euer Einkommen unter dieser Grenze, erhaltet Ihr 20 Prozent Förderung auf den Sparbetrag, maximal jedoch 80 Euro pro Jahr. Wenn Euer Arbeitgeber also weniger als 33 Euro im Monat / 400 Euro im Jahr an vermögenswirksamen Leistungen zahlt und Ihr Anspruch auf Arbeitnehmersparzulage habt, dann lohnt es sich aus eigenen Mitteln aufzustocken um so die maximale Förderung zu erhalten.

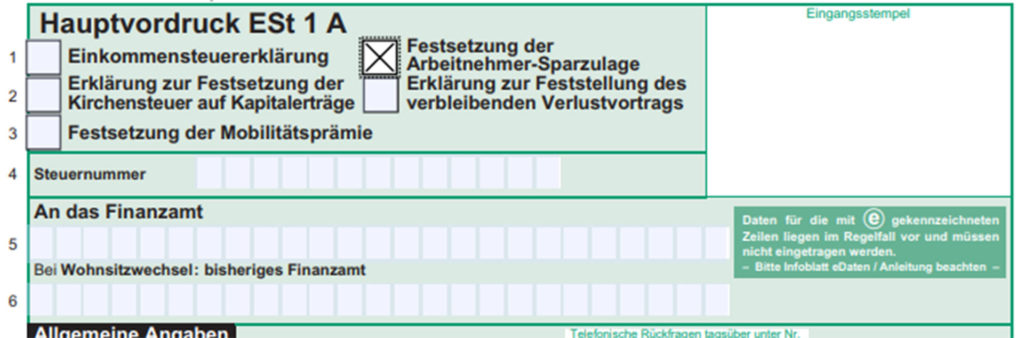

Wo muss ich die Arbeitnehmersparzulage beantragen?

Dein Anbieter, bei dem Du die vermögenswirksamen Leistungen anlegst, übermittelt die elektronische Vermögensbildungsbescheinigung direkt an das Finanzamt (bis 2016 gab es noch die Anlage VL als Papierbescheinigung. Diese ist jetzt nicht mehr notwendig). Wenn Du selbst keine Steuererklärung abgeben musst, solltest Du zumindest in jedem Jahr den Hauptvordruck ausfüllen und dort rechts oben „Festsetzung der Arbeitnehmer-Sparzulage“ ankreuzen.

Die Beantragung ist ist für bis zu vier Jahre rückwirkend möglich. Ausgezahlt wird die Arbeitnehmersparzulage nach Ablauf der siebenjährigen Sperrfrist in einer Summe. Der Betrag ist sowohl steuer- als auch sozialversicherungsfrei.

Welcher Steuern fallen beim ETF-Sparplan an?

Legst Du Deine vermögenswirksamen Leistungen in Fonds oder ETFs an, so fallen hierauf die normalen Steuern wie bei Fonds und ETFs an. Ausschüttungen, Vorabbauschale und Veräußerungsgewinne unterliegen der Abgeltungssteuer. Es gilt allerdings auch die Teilfreistellung. Details dazu habe ich in einem eigenen Beitrag erläutert. Allerdings hast Du auch 1.000 Euro [bis 2022 waren es 801 Euro] Sparerfreibetrag (Sparerpauschbetrag). Falls Du diesen noch nicht mit anderen Kapitaleinkünften ausgeschöpft hast, solltest Du in jedem Fall einen Freistellungsauftrag einreichen. Auch hierzu habe ich bereits einen ausführlichen Beitrag verfasst.

Aktienfonds oder ETFs – was ist besser?

ETFs, auch Indexfonds genannt, bilden einen Index nach. Der ETF auf den FTSE All World investiert beispielsweise in den rund 3.900 Firmen die im FTSE All World enthalten sind. Er deckt damit quasi die gesamte investierbare Welt ab. Welche Firmen in den ETF kommen, wird von der Indexzusammensetzung bestimmt. Das spart teure Fondsmanager und spiegelt sich in niedrigen Verwaltungsgebühren (TER, beim FTSE All World von Vanguard 0,22 Prozent p. a.) wieder. Bei einem Aktienfonds sucht hingegen ein Manager aktiv nach interessanten Aktien. Das führt zu entsprechend höheren Gebühren. Diese betragen oftmals 1,50 Prozent und mehr pro Jahr. Zudem schaffen es viele Fondsmanager nicht, besser als der Index zu sein. Das habe ich in einem eigenen Beitrag gezeigt.

Wo kann ich meine vermögenswirksamen Leistungen in ETFs anlegen?

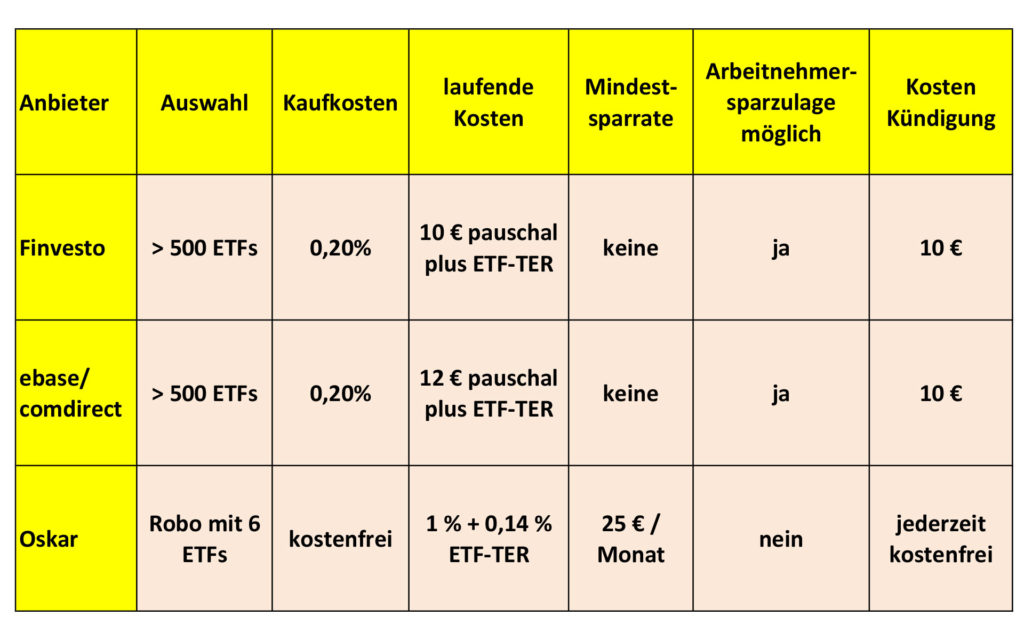

Um vermögenswirksame Leistungen in ETFs anzulegen braucht Ihr ein spezielles VL-Depot. Ihr könnt die Gelder vom Arbeitgeber also nicht einfach auf Euren normalen Sparplan laufen lassen. Für ETFs habe ich drei Online-Anbieter gefunden: Finvesto, ebase/comdirect und Oskar.

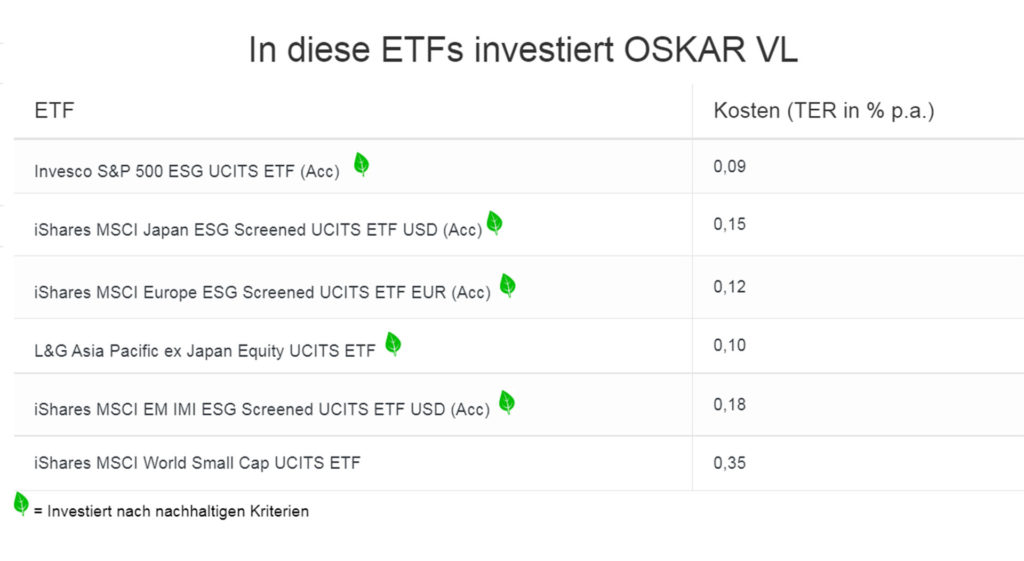

Zwischen den Anbietern gibt es grundsätzlich Unterschiede. Das beginnt bereits mit der Auswahl der ETFs. Während man bei Finvesto * und ebase/comdirect selbst aus mehr als 500 ETFs auswählen kann, nimmt Oskar als Robo-Advisor die Auswahl vor. Für die Anlage von vermögenswirksamen Leistungen ist dabei ein Portfolio mit 100 Prozent Aktien vorgeschrieben. Oskar* hat hier ein Depot mit sechs ETFs, davon fünf nachhaltigen ETFs:

Bei den Kosten gibt es ebenfalls Unterschiede zwischen den Anbietern. Während bei Oksar * die jährliche Verwaltungsgebühr pauschal ein Prozent beträgt – hinzu kommen noch die 0,14 % Verwaltungskosten, die bereits im ETF-Preis enthalten sind (TER), fallen bei Finvesto und ebase/comdirect zehn beziehungsweise zwölf Euro pauschal neben den TER des ETF an. Da nur Finvesto und ebase/comdirect keine Mindestanlagesummen haben und dort auch die Arbeitnehmersparzulage beantragt werden kann, eigenen sich diese beiden Anbieter vor allem dann, wenn Ihr unterhalb der Fördergrenzen verdient und Anspruch auf die Arbeitnehmersparzulage habt oder wenn Ihr nur geringe vermögenswirksame Leistungen vom Arbeitgeber bekommt und nicht aufstockt.

Bei Oskar VL * ist leider kein Antrag auf Arbeitnehmersparzulage möglich und Ihr müsst mindestens 25 Euro pro Monat einzahlen. Dafür seit Ihr aber auch flexibel und könnt jederzeit ohne Kosten aussteigen. Bei Finvesto und ebase/comdirect fallen jeweils 10 Euro Gebühren an, falls Ihr vorzeitig aus dem Vertrag raus wollt. Obendrein verliert Ihr dann natürlich auch den Anspruch auf die Arbeitnehmersparzulage. Kündigen ist meist keine gute Idee, besser ist es dann den Vertrag ruhen zu lassen und am Ende die Zulagen zu kassieren.

Für Anleger die Anspruch auf die Arbeitnehmersparzulage haben, bleiben daher nur Finvesto und ebase/comdirect übrig. Ich habe mich für meine Tochter für Finvesto entschieden. Zum einen sind dort die Gebühren um zwei Euro pro Jahr niedriger, zum anderen gibt es noch bis 31. Juli 2022 einen Neukundenbonus von 25 Euro.

Welchen ETF soll man für die Anlage von vermögenswirksamen Leistungen wählen?

Nun bleibt nur noch die Frage: Bei mehr als 500 ETFs, die zur Auswahl stehen – welchen ETF nehme ich? Mein Ratschlag ist es hier: Keep it simple. Und daher habe ich mich für den Vanguard FTSE All World (ISIN IE00BK5BQT80 – theraurierend, alternativ: IE00B3RBWM25 – ausschüttend, keine Anlageberatung) entschieden. Es ist der einfachste Weg breit gestreut in die Weltwirtschaft zu investieren.

Und wenn die Märkte nach Ablauf der sieben Jahren gerade im Crash-Modus sind: Ihr müsst nicht nach den sieben Jahren verkaufen. Einfach weiter halten oder sogar weiter besparen, bis die Lage an den Märkten wieder besser ist.

Checkt also jetzt, ob Ihr Anspruch auf vermögenswirksame Leistungen habt und dann geht es direkt ans Umsetzen. Ich würde mich freuen, wenn Ihr Euch Freunde und Verwandte auf diese Möglichkeit der Vermögensbildung hinweist, denn noch immer lassen viele Bundesbürger diese Chance auf geschenktes Geld ungenutzt!

Aufmacherbild: Clker-Free-Vector-Images via Pixabay.

Ich finde den Aufwand für die VL ETF Anlage irgendwie zu hoch. Es gibt gefühlt keine Anbieter und für einen (max. 40€) Sparplan einen eigenen Broker zu nutzen erscheint mir etwas umständlich. Natürlich sollte man das Geld mitnehmen. Ich glaube aber, dass man bei seiner Hausbank oder seinem normalen Broker am besten einen normalen aktiv gemanagten Fonds nehmen kann, lässt da die VL reinlaufen bis das auszahlungsreif ist, verkauft das Zeug und legt es in seinen normalen ETF an.

Danke für Deinen Kommentar. Also das sehe ich anders. Ich hab bei Finvesto für meine Tochter den VL mit ETF gemacht. Ausfüllen am Rechner ca. 10 Minuten, Post-ID noch mal 10 Minuten (bei uns im Supermarkt, musste zusammen mit meiner Frau hin, da meine Tochter noch nicht volljährig ist). Und was kommt da mehr raus? Einiges. Alleine ca. 2 % Renditeunterschied im Schnitt, das macht am Ende gut 300 €. Dann verlangen noch viele bei aktiven Fonds Ausgabeaufschläge… also das gibt schon einen ordentlichen Stundenlohn.

Vielen Dank für die ausführlichen Informationen.

Eine Frage hätte ich: Ist es auch möglich, nicht nur die eigenen VLs sondern auch die des Ehepartners im selben Depot (Finvesto oder ebase/comdirect) anlegen oder muss jeder ein eigenes Depot führen? Gibt es dabei etwas zu beachten? LG

Hallo Ulrike,

Danke für Dein Feedback. Nein, meines Wissens ist das nicht möglich. Für jeden Partner ist ein eigenes Depot notwendig.

Schöne Grüße

Matthias