ETFs werden unter Privatanlegern immer beliebter. Kein Wunder, schaffen doch die meisten aktiv gemanagten Fonds es nicht, die Indexperformance zu übertreffen. In meinem heutigen Beitrag erkläre ich Dir, welche Arten von ETFs es gibt, wie ETFs funktionieren und wie Du den besten ETF für Deine Zwecke herausfindest.

ETF sind in aller Munde. Doch was verbirgt sich hinter den drei Buchstaben? Sie stehen für Exchange Traded Funds, zu deutsch börsengehandelte Indexfonds. Aus dem Namen lassen sich bereits drei wichtige Eigenschaften ableiten: Bei ETFs handelt es sich um Fonds. Das ist besonders wichtig, denn anders als bei den früher sehr beliebten Indexzertifikaten, legt Ihr bei ETFs Euer Geld nicht in Schuldverschreibungen, Zertifikate sind Schuldverschreibungen des Emittenten, sondern in einem Sondervermögen (Fonds) an. Geht also die Fondsgesellschaft, die den ETF betreibt, pleite, so sind die im Fonds enthaltenen Wertpapiere geschützt. Die Gläubiger haben dann keinen Zugriff auf das Geld der Fondsanleger.

Weiterhin steckt bereits im Namen, dass die ETFs an der Börse gehandelt werden. Ihr könnt die Anteile an den ETFs wie Aktien ganz normal an der Börse kaufen. Market Maker stellen fortlaufend An- und Verkaufskurse für die ETFs, die sie betreuen. Und zu guter letzt noch der große Unterschied zu klassischen aktiv gemanagten Fonds: ETFs haben kein teures Fondsmanagement, das darüber entscheidet, welche Titel gekauft oder verkauft werden. Basis für die Fondszusammenstellung ist jeweils ein mehr oder weniger bekannter Index. Der Anleger weiß also, worein er investiert. Was in den großen Indizes drinnen steckt, das habe ich neulich in einem eigenen Beitrag und in einem Video vorgestellt.

Der vom ETF abgebildete Index ist das wohl wichtigste Entscheidungskriterium bei der Auswahl eines ETF. Als Basis für den risikobehafteten Teil eines Portfolios eignet sich vor allem der FTSE All World. Dieser Index enthält neben Wertpapieren aus Industrienationen auch Aktien aus den Schwellenländern. Zudem sind die Vereinigten Staaten in diesem Börsenbarometer nicht so stark wie beispielsweise im MSCI World gewichtet.

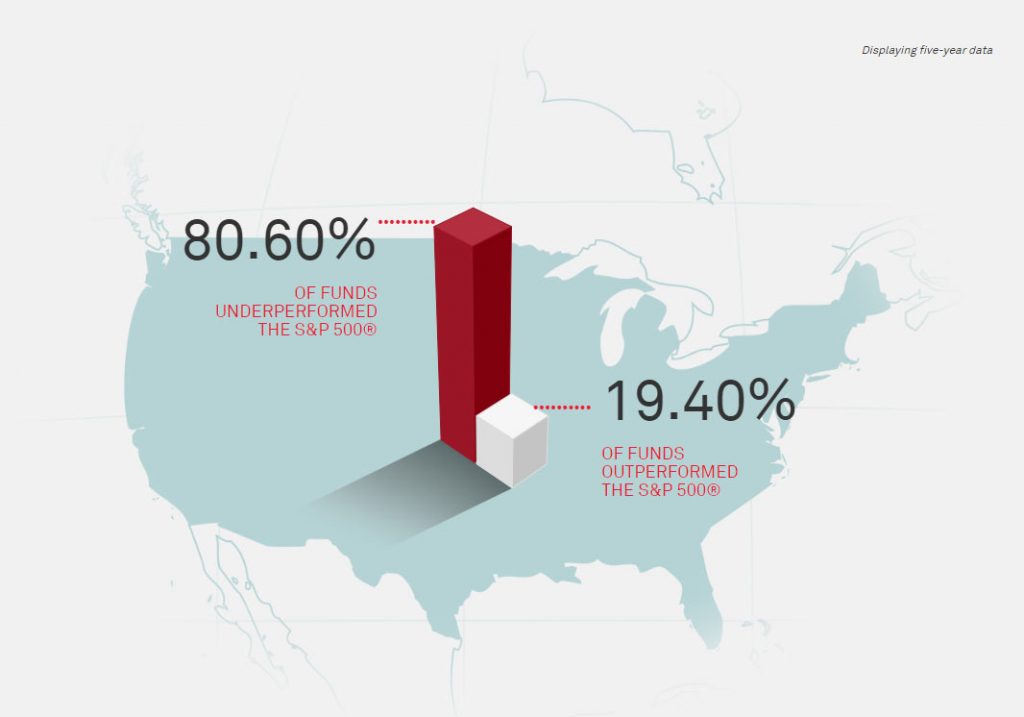

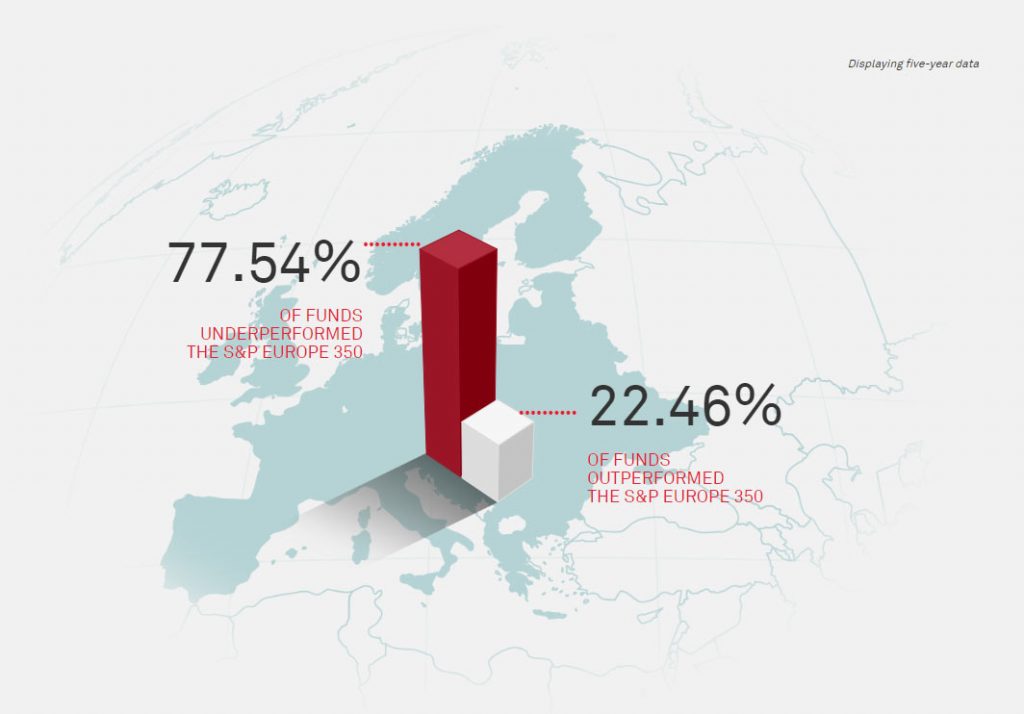

Aber warum ist es besser, den Index zu kaufen – und damit den Durchschnitt zu akzeptieren -, als darauf zu setzen, durch clevere Auswahl der Aktien besser als der Index abzuschneiden? Verkäufer und Vertreter aktiv gemanagter Fonds werben ja immer damit, dass sie mit ihren Produkten besser auf den Markt reagieren können und dem Anleger einen Mehrwert bieten. Die Realität sieht allerdings anders aus, ein Blick auf die Auswertungen von SPIVA zeigt: Nur 19,4 Prozent der amerikanischen Fondsmanager konnten den S&P 500-Index über einen Zeitraum von 5 Jahren schlagen. In Europa schlugen immerhin 22,46 Prozent der Fondsmanager den S&P Europe 350.

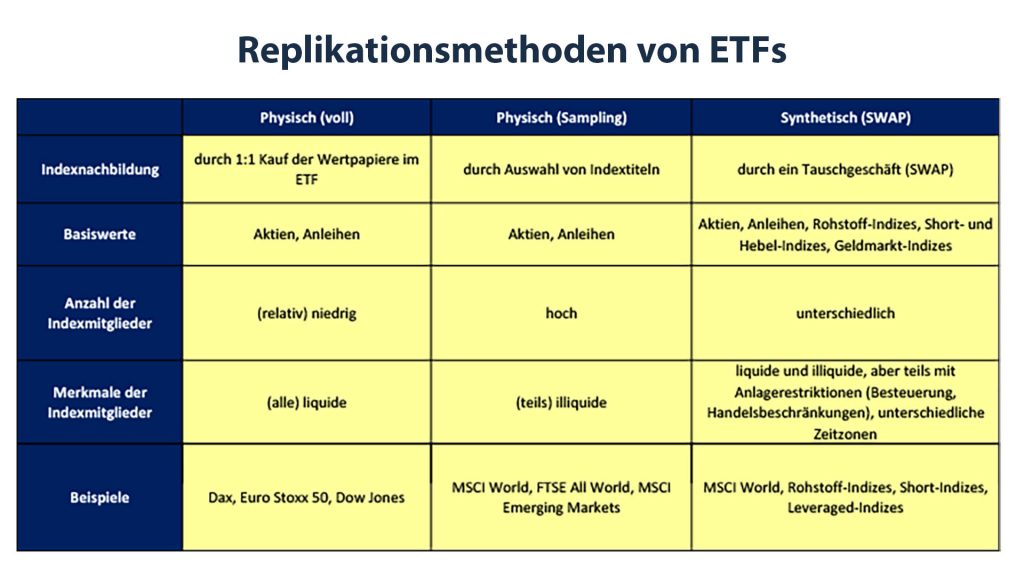

Zweites wichtiges Entscheidungskriterium, neben der Wahl des passenden Indexes, ist die Replikationsmethode. ETF-Anbietern stehen verschiedene Wege offenen, einen Index nachzubilden. Das naheliegendste ist der Kauf der im Index enthaltenen Wertpapiere. Diese Methode wird auch als physische Replikation bezeichnet. Im ETF befinden sich alle im Index enthaltenen Wertpapiere mit genau ihrem Indexgewicht. Diese Methode ist allerdings nur bei Indizes mit relativ wenigen Indexmitgliedern, die noch dazu sehr liquide an der Börse gehandelt werden müssen, praktikabel. Daher wird sie vor allem bei Indizes wie dem DAX, dem Euro Stoxx 50 oder dem Dow Jones angewendet. Diese Börsenbarometer haben mit 30 beziehungsweise 50 Aktien eine sehr überschaubare Anzahl von Indexmitgliedern.

Für breiter streuende Indizes eignet sich eine zweite Variante der physischen Replikation, das Sampling. Beim Sampling werden nicht alle im Index enthaltenen Titel gekauft, sondern nur die mit hohem Gewicht im Index. Auf die kleinsten und am niedrigsten gewichteten Titel, die oftmals nur einen Indexanteil von 0,000x Prozent ausmachen wird bewusst verzichtet, da diese Titel so gut wie nichts zur Gesamtentwicklung des Index beitragen. Sampling wird immer dann angewendet, wenn einige Titel eher weniger liquide an der Börse gehandelt werden und es für den Manager des ETF schwierig ist, diese schnell und einfach zu kaufen und zu verkaufen. Gerade bei den sehr breiten Indizes wie etwa dem MSCI World, dem FTSE All World oder dem MSCI Emerging Markets findet diese Methode Anwendung.

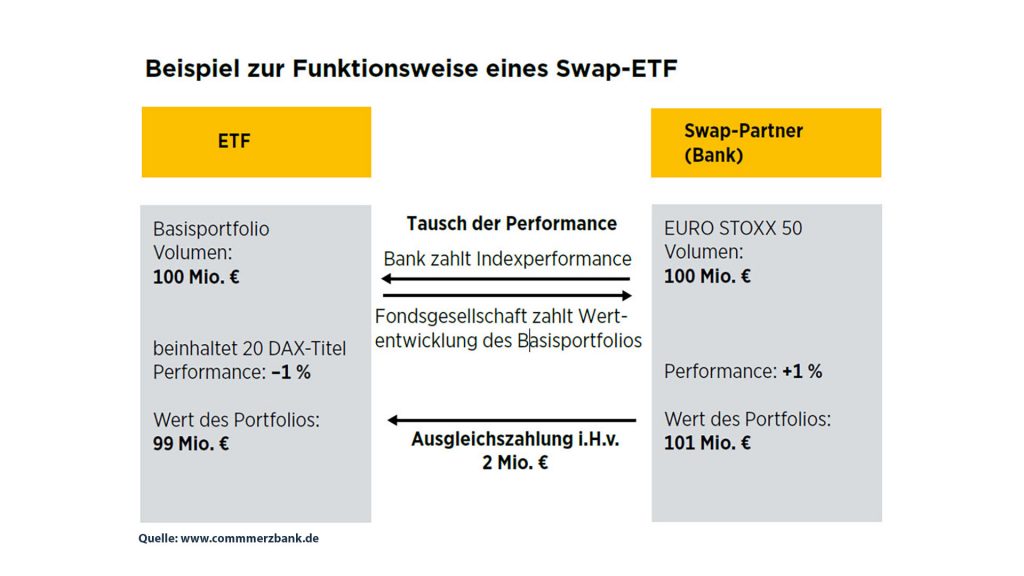

Eine dritte, vor allem in der Anfangszeit des ETF-Booms, sehr oft angewendete Replikationsmethode ist die synthetische Nachbildung mittels Swap. Bei einem Swap handelt es sich um ein Tauschgeschäft. Bei Swap-basierten ETFs sind im Fonds nicht die Wertpapiere enthalten, die auch im Index enthalten sind. Dennoch wird die Entwicklung des Index erreicht. Dies geschieht über ein Tauschgeschäft, einen Swap, wie folgendes Beispiel zeigt:

Dem Beispiel liegt ein Euro Stoxx 50 ETF zu Grunde. Im ETF sind allerdings nicht die 50 Aktien des Euro Stoxx 50 enthalten, sondern nur 20 Dax-Titel. Dem Beispiel liegt ein Fondsvolumen von 100 Millionen Euro zu Grunde. Nehmen wir nun an, das Portfolio verliert ein Prozent an Wert und ist nur noch 99 Millionen Euro wert, gleichzeitig ist der Euro Stoxx 50 aber um ein Prozent gestiegen. Durch den Swap zahlt der Swap-Partner (in der Regel die Muttergesellschaft der Fondsgesellschaft) eine Ausgleichszahlung in Höhe von zwei Millionen Euro an den ETF, so dass das ETF-Volumen 101 Millionen Euro beträgt und damit den ein-prozentigen Anstieg des Euro Stoxx 50 widerspiegelt.

Kritiker bemängelten an Swap-ETFs, dass der Swap ein Risiko sei. Meiner Ansicht nach ist das aber eher theoretischer Natur. Zum einen ist der Wert des Swaps auf 10 Prozent begrenzt – und an diese Grenze kommt kaum ein ETF heran, zum anderen ist der Swap meist auch noch besichert. In der Praxis ist mir in all den Jahren noch kein Fall bekannt geworden, in dem es Probleme mit Swaps gab und Anlegern hierdurch ein Schaden entstanden ist.

Bei zahlreichen ETFs geht es auch gar nicht ohne Swap. Wie soll ein ETF-Manager beispielsweise die Performance eines Rohstoff-Index oder eines Short-Index (setzt auf fallende Kurse) exakt nachbilden? Swaps bieten hier Abhilfe. Das gleiche gilt für ETFs, die in Märkten mit Handelsbeschränkungen oder mit steuerlichen Restriktionen investieren. Aber auch bei den klassischen Indizes wie dem MSCI World kommen Swap-ETFs zum Einsatz.

Drittes, wesentliches Auswahlkriterium ist die Kostenbelastung. Weniger wichtig sind dabei die Kosten, die beim Kauf eines ETF, sei es per Einmalkauf oder als Sparplan, anfallen. Entscheidend ist, dass die fortlaufenden Kosten für das Management des ETF so gering wie möglich sind. Bei langen Halteperioden wirken sich diese aufgrund ihrer Regelmäßigkeit sowie aufgrund des Zinseszinseffekts sehr stark auf die Gesamtperformance des Investments aus. Die Kosten vergleicht man am besten anhand der bei Fonds üblichen TER (Total Expense Ratio), oder zu deutsch Gesamtkostenquote. Während bei vielen aktiv gemanagten Fonds ein TER von 1,4 bis 1,8 Prozent pro Jahr nichts ungewöhnliches ist, gibt es laut ETF1.de bereits Aktien-ETFs ab einer TER von 0,04 Prozent pro Jahr. Wie gigantisch sich ein solcher Unterschied alleine schon bei einer langen Haltedauer auf die Performance auswirkt, habe ich in meinem Artikel zum DECKEL-Konzept ausführlich erläutert.

10 Nebenaspekte der ETF-Auswahl

Nachdem ich eingangs die drei wesentlichen Auswahlkriterien (Index, Art der Index-Nachbildung, Kosten) ausführlich vorgestellt habe, gibt es zehn weitere Kriterien für die Auswahl des richtigen ETFs. Diese wiegen aber bei weitem nicht mehr so stark wie die ersten drei.

Als erstes wäre hier das Alter des ETFs zu nennen. Je länger der ETF am Markt ist, desto besser. Als Faustregel gilt, dass der Indexfond mindestens ein Jahr existieren sollte. Der Grund hierfür ist ein recht simpler: Je länger ein ETF am Markt ist, desto wahrscheinlicher ist es auch, dass dieser auch bestehen bleibt. Es wäre doch ärgerlich, wenn die Fondsgesellschaft den ETF kurz nach einem Investment dicht macht und man wieder von neuem einen passenden Indexfond finden muss.

Ähnlich sieht es mit dem Volumen eines ETFs aus. Um diesen kostendeckend zu betreiben sind rund 50 Millionen Euro Assets under Management (Fondsvolumen) notwendig, damit es langfristig wirtschaftlich ist, rund 100 Millionen Euro. Wählt man einen ETF mit einem höheren Volumen, reduziert sich die Gefahr, dass dieser geschlossen wird.

Zudem ist die Größe des ETF-Anbieters ein weiterer Faktor, den man bei seiner Auswahl beachten sollte. Der Markt ist in den vergangenen zehn Jahren sehr stark gewachsen, dabei sind auch viele kleine Gesellschaften entstanden, die auf Dauer alleine nicht lebensfähig sind. Selbst die schon recht große Gesellschaft Comstage wurde erst kürzlich von Lyxor übernommen. Wer also lange im gleichen ETF investiert bleiben möchte, der fährt mit Produkten der Platzhirsche iShares (Blackrock), Lyxor (Société Générale), Xtrackers (DWS / Dt. Bank), Invesco oder Vanguard gut.

Auch wenn die in der Vergangenheit erzielte Performance keine Garantie für die künftige Wertentwicklung eines ETFs ist, so hilft sie Anlegern dennoch weiter. Vergleicht man die Renditen von ETFs verschiedener Anbieter, die sich auf den gleichen Index beziehen, über verschiedene Zeiträume (z. B. 1, 3 und 5 Jahre) , so sieht man schnell, welcher Anbieter am besten gearbeitet hat. Unterschiede in der Wertentwicklung ergeben sich aufgrund der unterschiedlichen Kostenstruktur oder etwa der Zusatzerträge. Liegt ein Anbieter über mehrere oder alle Zeiträume vorne, so spricht viel dafür, dass er das auch in Zukunft tut, und der ETF ist auf jeden Fall einen genaueren Blick wert.

Einer dieser Faktoren, der für Unterschiede in der Wertentwicklung sorgen kann, ist das Fondsdomizil. Die überwiegende Anzahl der in Deutschland zugelassenen ETFs hat ihren Sitz in Luxemburg oder in Irland. In diesem beiden Ländern sind die rechtlichen und steuerlichen Voraussetzungen am günstigsten. Es gibt aber auch Indexfonds, die in Frankreich oder Deutschland beheimatet sind. Wichtig ist bei der Auswahl, dass es sich um UCITS-ETFs handelt. UCITS ist ein europäischer Qualitätsstandard. ETFs aus der Schweiz, aus Amerika oder aus Kanada sind in Europa oftmals nicht zum Vertrieb zugelassen und werden daher aus rechtlichen Gründen nicht von den Brokern angeboten. Eine Besonderheit gibt es bei Indexfonds mit Anlageschwerpunkt USA, das trifft neben den S&P 500 ETFs vor allem auch auf Indexfonds auf die Weltindizes zu, da die mehr als 50 Prozent US-Aktien enthalten. Fonds mit Sitz in Irland bekommen, anders als ihre Wettbewerber in anderen Ländern, die Hälfte der US-Quellensteuern erstattet. Das liegt an einem alten Doppelbesteuerungsabkommen zwischen Irland und den USA. Dieser Vorteil kommt den Anlegern direkt zugute. Diese Besonderheit betrifft vor allem Indexfonds, die die Benchmark physisch nachbilden. Wie lange dieser Vorteil bestehen bleibt, lässt sich nicht sagen, aber je nach Dividendenrendite und US-Anteil beträgt er aktuell bis zu rund 0,45 Prozent pro Jahr!

Ein weiteres Auswahlkriterium ist die Tracking-Qualität. Nicht jedem ETF gelingt es, gleich die Entwicklung des zugrunde liegenden Index abzubilden. Zum einen spielt hier der Tracking-Error, also der Abbildungsfehler, eine Rolle. Ein kleiner Tracking-Error zeigt, dass der ETF den Index mit geringen Schwankungen abbildet. Die Tracking Difference zeigt, wie gut sich ein Indexfonds im Vergleich zum Index entwickelt hat. Sie errechnet sich als Wertentwicklung des ETF minus der Wertentwicklung des Index (Achtung: extraETF.com berechnet es genau umgekehrt). Im Idealfall ist die Tracking Difference sogar positiv, da beispielsweise Erträge aus der Wertpapierleihe oder aus Steuervorteilen (Steuerabzug bei der Indexberechnung höher als die tatsächlich angefallenen Steuern), die Kosten übersteigen.

Einen steuerlichen Aspekt hatte ich ja bereits beim Fondsdomizil erwähnt. Aber es gibt auch auf Seiten der Investoren steuerliche Aspekte zu beachten. Seit 2018 gilt für Ausschüttungen und Kursgewinne von ETFs die Teilfreistellung. Ausschüttungen und Kursgewinne von Fonds und ETFs mit einem Aktienanteil von mindestens 51 Prozent müssen aufgrund der Teilfreistellung nur zu 70 Prozent mit der Kapitalertragssteuer, dem Soli und eventuell der Kirchensteuer versteuert werden. 30 Prozent der Erträge sind steuerfrei. Liegt der Aktienanteil zwischen 25 und unter 51 Prozent, beträgt der steuerfreie Anteil immerhin noch 15 Prozent. Für ETFs greift zudem die Vorabpauschale. Auch hier gilt die Teilfreistellung. Wichtig noch: Gewinne und Ausschüttungen aus ETFs dürfen nicht mit Verlusten aus Aktiengeschäften verrechnet werden, da es sich um zwei unterschiedliche Verlustverrechnungstöpfe handelt.

Vor der Entscheidung für einen ETF solltest Du Dir noch im klaren sein, ob Du Ausschüttungen möchtest, oder ob Gewinne thesauriert werden sollen. Viele ETFs gibt es in beiden Varianten. Seit der Änderung der Besteuerung im Jahr 2018 gibt es hier auch keine gravierenden steuerlichen Unterschiede mehr. So lange Du in der Ansparphase bist, dürften beispielsweise thesaurierende Fonds interessanter sein, da diese die Erträge gleich wieder anlegen. Im Ruhestand, angewiesen auf regelmäßige Zahlungen, könnten ausschüttende ETFs von Vorteil sein, da sie Dir einen Einkommensstrom generieren.

ETFs mit hohem Volumen haben einen weitern Vorteil: Ihre Liquidität an der Börse ist höher und damit ist in der Regel die Spanne zwischen An- und Verkaufskurs geringer. Neben der Gebühr, die Du Deinem Broker zahlst, ist die Differenz zwischen dem Kurs, zu dem Du einen ETF-Anteil an der Börse kaufen kannst (Briefkurs) und zu dem Du den ETF-Anteil verkaufen kannst (Geldkurs) für Dich eine Art Kosten. Je niedriger diese Spanne ist, desto günstiger für Dich. Vor allem bei Fonds, deren Volumen hoch ist und deren Indexmitglieder selbst sehr liquide gehandelt werden, ist diese Spanne gering.

Zu guter letzt, solltest Du Dir überlegen, wie Du in den ETF investieren möchtest. Das geht per Einmalkauf oder über einen Sparplan. Wählst Du die letztere Variante, so solltest Du checken, dass Dein gewählter ETF auch bei Deinem Broker als Sparplan verfügbar ist.

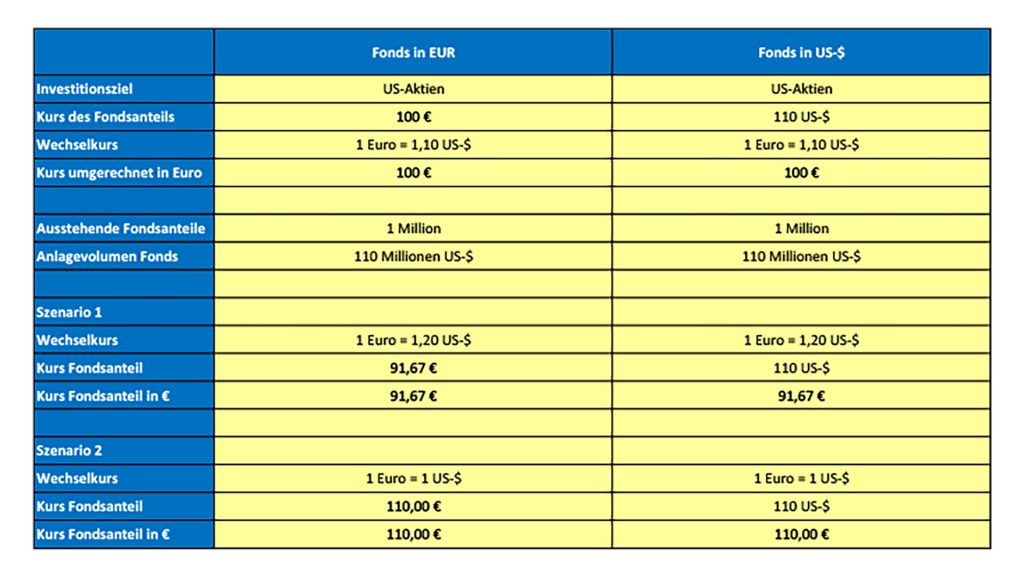

Ein Zuschauer hat in einem meiner Videos noch gefragt, ob die Währung, in der der Fonds aufgelegt ist, eine Rolle spielt. Das ist nicht der Fall, wie aus dem nachfolgenden Beispiel deutlich wird. Wir betrachten hier mal einen ETF, der in den USA anlegt, ein Volumen von 110 Millionen US-Dollar und 1 Million Fondsanteile hat. Bei einem Euro-US-Dollar-Wechselkurs von 1 Euro zu 1,10 US-Dollar kostet der Fondsanteil in Euro 100 Euro und in US-Dollar 110 US-Dollar, was 100 Euro entspricht.

Steigt nun der Euro auf 1,20 US-Dollar, so fällt der Kurs in Euro auf 91,67 Euro. In US-Dollar bleibt der Kurs bei 110 US-Dollar. Doch diese 110 US-Dollar entsprechen bei einem Wechselkurs von 1 zu 1,20 auch nur noch 91,67 Euro. Das gleiche Bild ergibt sich, wenn der US-Dollar steigt und ein Euro einem Dollar entspricht. Dann steht der Fonds in Euro und US-Dollar bei 110 und umgerechnet bedeutet dies jeweils 110 Euro. Wir Ihr seht: Es spielt keine Rolle, in welcher Währung der Fonds aufgelegt ist. Was aber wohl eine Rolle spielt, ist, in welchem Währungsraum der Fonds investiert. Investments im US-Markt unterliegen natürlich einem Euro-Dollar-Wechselkursrisiko. Allerdings wird das auch wieder teilweise durch die internationale Geschäftstätigkeit der großen Firmen wie Amazon, Apple oder Microsoft kompensiert.

Mit einem Investment in einen ETF auf den MSCI World oder in den FTSE All World geht man gleich mehrere Währungsrisiken ein, zum Beispiel gegenüber dem US-Dollar, gegenüber dem Yen oder gegenüber dem Schweizer Franken. Aber auch hier sind viele multinationale Firmen in den Indizes enthalten, so dass sich unterm Strich viele dieser Währungsrisiken wieder wegdiversifizieren. Ich würde daher von währungsgesicherten Produkten abraten. Die Währungssicherung kostet unterm Strich meist nur Geld und nimmt Performance.

Zum Abschluss möchte ich noch auf zwei Kritikpunkte an ETFs eingehen. Im Aufschwung wurde immer wieder davor gewarnt, dass ETFs ein zu großes Volumen bekommen könnten und dadurch einen Abschwung an den Märkten verstärken könnten. Diese Argumentation, obwohl auch von der Fondsbranche oftmals geäußert, gilt jedoch nicht nur für ETFs, sondern für Fonds allgemein. Zudem hat der Corona-Crash gezeigt, dass ETFs aktuell kein Problem für den Markt sind. Was hingegen kritisch zu hinterfragen ist, ist die Rolle von Robo-Advisern. Diese mehr oder weniger automatisierten digitalen Anlageberater haben für ihre Kunden oftmals am Ende des Crash die ETFs verkauft und die Anlagen in Cash umgeschichtet. Aber das ist kein Problem der Konstruktion ETF.

Einziger Kritikpunkt, den ich bei ETFs sehe, ist, dass die Indexfonds bei einer Umstellung des Index hinterherhinken und es so zu einer Underperformance des Index kommt. Die Indexbetreiber überprüfen nach vorgegebenen Regeln regelmäßig die Zusammensetzungen der Indizes. Einige Werte werden neu aufgenommen, andere fallen aus dem Index raus. Bereits einige Tage vor der eigentlichen Umstellung wird klar, welche Werte auf- und absteigen. Aktiv gemanagte Fonds oder auch Privatanleger können Aufsteiger vorher kaufen und Absteiger verkaufen, während die ETF-Manager bis zur Indexumstellung warten müssen. Studien haben nachgewiesen, dass dieser Einfluss dem Index und damit auch den Indexfonds Rendite kostet. Aber: Obwohl aktiv gemanagte Fonds sich diesen Vorteil zunutze machen können, gelingt es – wie eingangs gezeigt – nur den wenigsten, den Index zu schlagen.

Nun wisst Ihr alles über ETFs, was Ihr für ein Investment wissen müsst. Mit keinem anderen Finanzinstrument könnt ihr schneller breitangelegt in die größten Firmen dieser Welt investieren und wie ein professioneller Marktteilnehmer agieren. Nun liegt es an Euch, dieses Wissen in die Tat umzusetzen und zu investieren. Am besten jetzt gleich: Bei Trade Republic * dauert es keine 15 Minuten, bis ihr ein Depot eröffnet habt. Dort könnt Ihr bis zu 280 ETFs (v. a. von iShares) kostenfrei im Sparplan besparen. Sehr günstig ist auch der Smart Broker * der ebenfalls attraktive ETF-Sparpläne anbietet.