Gerade Sparer, die sich erst kurz mit der Kapitalanlage und dem Vermögensaufbau befassen, stellen oft die Frage nach Aktien- und Anlagetipps und erhoffen sich so den schnellen Reichtum. Die besten Tipps bringen jedoch nichts, wenn grundlegende Regeln nicht bekannt sind oder missachtet werden. Die sechs wichtigsten Aspekte der Kapitalanlage lassen sich sehr gut durch das DECKEL-Prinzip erklären.

Der erste Buchstabe von DECKEL steht dabei für diversifiziert. Diversifikation bedeutet, dass die Kapitalanlagen gestreut sein sollen, dass nicht alle Eier in einem Korb liegen sollen. Das beginnt bereits bei den Anlageklassen, in denen man investiert: Immobilien, Aktien, Rohstoffe, Edelmetalle, Anleihen, Unternehmensbeteiligungen etc. Je breiter man hier aufgestellt ist, desto konstanter wächst das Vermögen und desto geringer sind die Schwankungen. Das konnte man im Corona-Crash im Februar und März 2020 schön sehen: Während die Aktienkurse in der Spitze um rund 40 Prozent gemessen am DAX fielen, profitierten beispielsweise Staatsanleihen und Edelmetalle von der Krise.

Aber auch innerhalb einer Vermögenskategorie, auch Assetklasse genannt, ist Diversifikation angesagt. Je breiter gestreut die Vermögensanlagen sind, desto weniger schwanken sie. Beispiel Aktien: In der ersten Phase des Crash fielen zwar fast alle Kurse mehr oder minder stark, aber bereits nach der ersten Panikwelle koppelten sich einige Papiere mit soliden, nicht von Corona betroffenen Geschäftsmodellen, wie etwa die Nahrungsmittelhersteller vom Abwärtstrend ab. Obendrein begannen Anleger nach Papieren zu suchen, deren Geschäft sogar von der Krise profitiert. Und so kommt es, dass nach wenigen Wochen Aktien wie Nestlé (Nahrungsmittel), Hormel-Foods (Hersteller von Dosenfleisch, der seit über 50 Jahren Jahr für Jahr die Dividende anhebt) oder Zoom Video (Videokonferenzen) in der Nähe ihrer Höchststände notieren oder sogar neue Hochs erreicht haben.

Die Diversifikation sollte nach verschiedenen Aspekten erfolgen: nach Branchen, nach Ländern, nach Währungsräumen, zyklische / nicht zyklische Unternehmen, aber auch nach Einflussfaktoren: Es ist nicht förderlich nur Titel aufzunehmen, die von einer einzigen Entwicklung (z. B. Digitalisierung, Ölpreis, Öko-Wende etc.) profitieren. Je breiter die Streuung, desto ausgewogener entwickelt sich das Depot. Für Aktien lässt sich eine Diversifikation am einfachsten über ETFs umsetzen. Mehr zu ETFs in der Buchbesprechung zu „Anlegen mit ETF“. Mit einem einzigen Wertpapier lassen sich hier zum Beispiel über den MSCI World Aktien von rund 1.600 großen global agierenden Firmen kaufen.

Kommen wir zum zweiten Buchstaben in DECKEL, dem E. Es steht für eigenverantwortlich. Anleger sagen gerne, dass der Bankberater die Aktie xy empfohlen oder zu dem Fonds xy geraten hat. Der grundlegende Fehler ist hier im Wort Bankberater enthalten. Es müsste besser Bankverkäufer heißen, oder geht Ihr etwa zum Fleischereifachberater um ein Steak zu kaufen? Ich möchte hier kein Banker-Bashing betreiben. Jeder, der in der Bank sitzt, muss seinen Job machen und meist das an den Mann bringen, was seine Vorgesetzten verlangen. Die Gebühren vieler Produkte sind hoch, aber auch die Bank muss von etwas leben und die bürokratischen Lasten, die der Staat den Banken aufbrummt, sind nicht gerade billig. Wichtig für Anleger ist, zu wissen in welcher Position sich das Gegenüber in der Bank befindet, und hierzu verwendet man am besten den Begriff Bankverkäufer. In der heutigen Zeit ist man aber eigentlich nicht mehr auf Bankverkäufer angewiesen. Informationen gibt es im Internet kostenfrei (aber auch hier immer hinterfragen, wer gibt die Informationen und warum). Nehmt Eure Finanzen selbst in die Hand, handelt eigentverantwortlich! Ihr und nur Ihr selbst seit für Eure Investitionsentscheidungen verantwortlich.

Der dritte Buchstabe in DECKEL steht für chancenorientiert. Investiere immer chancenorientiert. Gerade in Deutschland tragen die Sparer ihr Geld gerne zur Bank, Bausparkasse oder Versicherung und sind erpicht darauf eine feste Rendite zu bekommen. Doch was machen Banken, Bausparkassen und Versicherungen? Sie machen nichts anderes als mit dem Geld zu wirtschaften. Sie nehmen das Geld gegen einen niedrigen Festzins (oder sogar Negativzins) und versuchen in Hunderten von Märkten damit Geld zu verdienen. Die Bank leiht beispielsweise einem Unternehmer oder Häuslebauer Geld. Hierfür kassiert sie mehr als sie dem Anleger zahlt. Banken investieren auch selbst am Kapitalmarkt. Versicherungen investieren beispielsweise das Geld der Anleger in Wind- oder Solarparks. Die Institute nutzen das Prinzip der Diversifikation, um so Risiken zu minimieren und Rendite zu erzielen. Die Differenz zwischen dem, was die Banken mit ihren Geschäften und am Kapitalmarkt erzielen, zu dem, was sie dem Sparer zahlen, geht für deren Aufwand, Profit und Boni drauf. Aber warum den Rendite schmälernden Umweg über die Bank? Investiere direkt selbst in den Märkten, investiere chancenorientiert und kassiere dafür eine höhere Rendite.

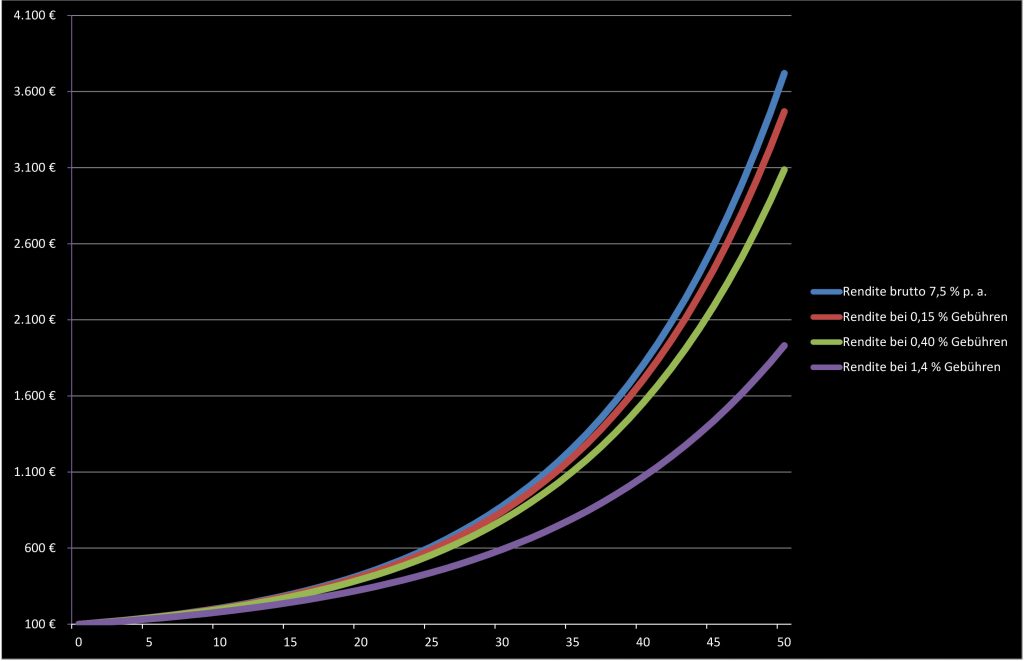

Kommen wir zum vierten Buchstaben in DECKEL, dieser steht für kostenoptimiert. Je länger die Anlagedauer ist, desto schwerer wiegen die Kosten einer Kapitalanlage, wie die vorstehende Grafik zeigt. Zu sehen ist eine Einmalanlage von 100 € über einen Zeitraum von 50 Jahren – also etwa vom 18. Geburtstag bis zum Rentenbeginn. Ohne Gebühren (und Steuern) werden bei einer jährlichen Rendite von 7,5 Prozent in den 50 Jahren aus den 100 € rund 3.719 €. Der Anlagebetrag steigt also auf das 37-fache! Legt man nun einmal die Gebühr eines günstigen ETFs zu Grunde, also 0,15 % pro Jahr, so ergibt sich ein Endbetrag von 3.468 €. Wählt man hingegen einen etwas teureren ETF mit 0,40 % Gebühren pro Jahr, so fehlen am Ende gut 279 € und der Anleger hat nach 50 Jahren 3.087 €. Richtig krass wird der Unterschied allerdings erst, wenn man eine Gebühr von 1,4 Prozent pro Jahr annimmt, was bei vielen aktiv gemanagten Fonds ja nicht unüblich ist – von einer möglichen Underperformance gegenüber dem Index noch gar nicht zu sprechen -, so kommt mit 1.931 € fast nur die Hälfte dessen raus, was bei einer Anlage ohne Gebühren erzielt wird.

Kostengünstiges Anlegen ist heute für jedermann möglich. Exchange Traded Funds (ETFs) gibt es bereits mit sehr geringen laufenden Kosten. Bei Aktien fallen in der Regel keine laufenden Kosten an und auch der An- und Verkauf von Wertpapieren muss nicht teuer sein. Es gibt Discountbroker wie Flatex *, Cap Trader *, Consors *, Trade Republic * oder Smartbroker * bei denen Anleger zu sehr günstigen Konditionen ETFs und Aktien kaufen und verkaufen oder einen Sparplan einrichten können.

Das zweite E in DECKEL steht für emotionslos. Das Auf und Ab an der Börse weckt vor allem zwei Emotionen: Angst und Gier. Steigen die Kurse Tag für Tag, wie in den ersten Wochen des Jahres, wird kräftig investiert, die steigenden Kurse bescheren gute Laune, es ist scheinbar leicht verdientes Geld. Jetzt wird immer mehr investiert, immer riskanter investiert, es werden kleinere und spekulativere Werte gekauft. Die Gier wird unermesslich. Genau andersherum sieht es im Crash oder in der Baisse aus. Aus Angst, die vielen roten Zahlen anschauen zu müssen, wagt so mancher Anleger nicht mal mehr einen Blick ins Depot. Die Angst vor einem Totalverlust, befeuert von Beiträgen einiger Crash-Propheten, die in diesen Tagen in allen Medien auftreten, bringt Anleger in Panik. Um nicht noch mehr zu verlieren, verkauft er panisch alles. Das ist jetzt etwas spitz formuliert, aber so geht es vielen. Dabei ist es ganz wichtig, seine Emotionen im Griff zu behalten. Denn Je besser diese im Griff sind, desto erfolgreicher gelingt der Vermögensaufbau. Die Kurse an der Börse schwanken mitunter kräftig, aber auf lange Sicht steigen sie. Auf lange Sicht ist auch die Rendite von Aktieninvestments höher als die anderer Anlageklassen. Der Preis dafür ist allerdings die zwischenzeitliche Schwankung. Wer bereit ist, diese auszuhalten und auszusitzen, wird am Ende mit einer fürstlichen Rendite belohnt. Am einfachsten gelingt diese, wenn man auf regelbasierte Anlagen setzt, wie beispielsweise einen Sparplan. Dann wird automatisiert investiert, egal wo die Kurse stehen. Wenn sie niedrig stehen, gibt es mehr Anteile, wenn sie hoch stehen, weniger. Günstige Sparpläne für ETFs gibt es beispielsweise beim Smartbroker *.

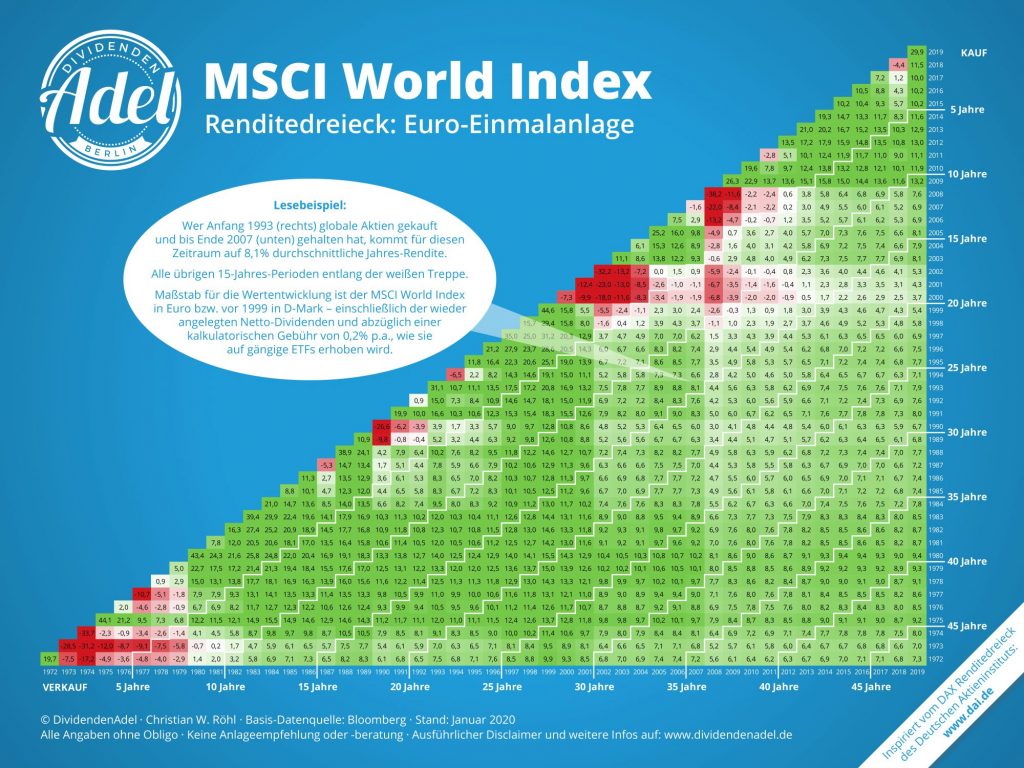

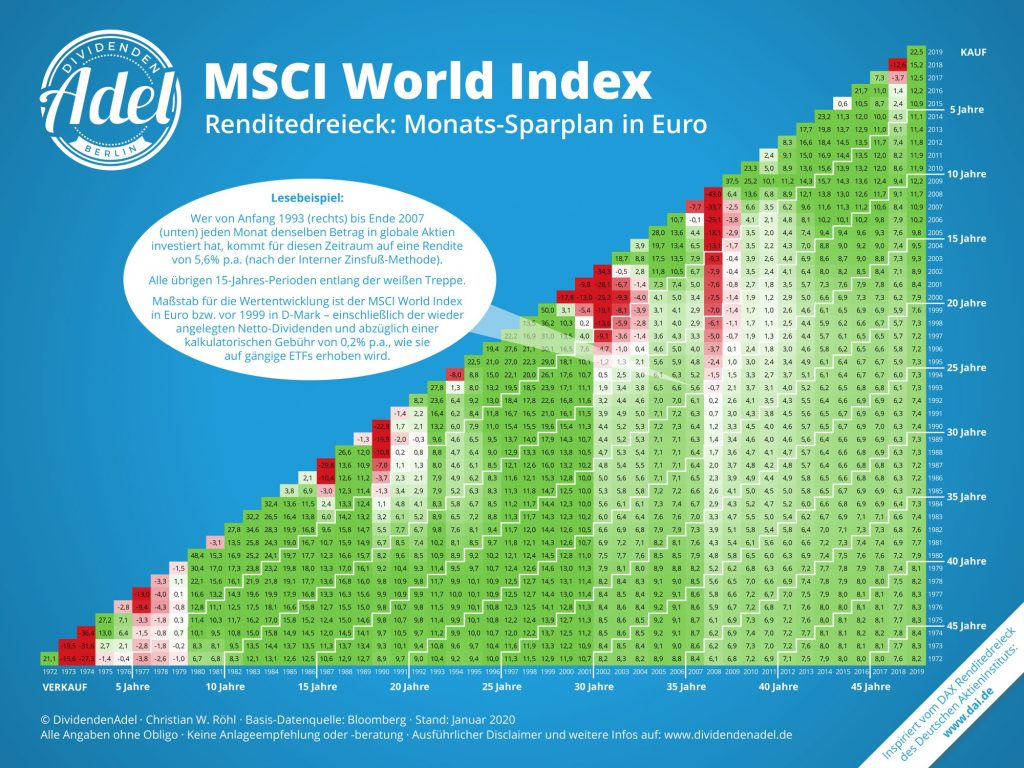

Der letzte Buchstabe in DECKEL steht für langfristig. Je länger der Investitionszeitraum, desto wahrscheinlicher ist es, dass die durchschnittlich pro Jahr erzielte Rendite sich dem langfristigen Mittelwert von 7 bis 8 Prozent annähert. Christian W. Röhl von Dividendenadel hat zwei hervorragende Grafiken erstellt, die die Rendite des MSCI World anhand eines Einmalinvestments sowie als Sparplan aufzeigen.

Auf der y-Achse ist der Kaufzeitpunkt abgetragen, auf der x-Achse das Verkaufsjahr. Was sofort auffällt: Je weiter man sich in die rechte untere Ecke bewegt, desto gleichmäßiger werden die jährlichen Renditen und desto länger der Anlagezeitraum. Einen eindrucksvolleren Beleg dafür, dass das stupide, konsequente, langfristige und breit angelegte Aktiensparen ein super Weg ist, solide Renditen zu erzielen, gibt es nicht.

Ihr seht also, Vermögensaufbau ist kein Hexenwerk: Einfach immer an den DECKEL denken: Diversifiziert, eigenverantwortlich, chancenortientiert, kostenoptimiert, emotionslos und langfristig agieren. Und wenn Ihr noch nicht investiert, denkt daran: Machen ist wie Lesen, nur viel geiler! Also macht Euch ans Umsetzen!