So solide Schweizer Aktien sind, so ärgerlich ist die Schweizer Quellensteuer. Gleich 35 Prozent behalten die Eidgenossen ein. Einen Teil davon können sich deutsche Anleger zurückholen. Jetzt hat die Schweiz das Verfahren auf ein elektronisches Verfahren umgestellt. Ich erkläre Euch, wie Ihr Euch 20 Prozent Quellensteuer erstatten lassen könnt, erkläre, was der Tax Voucher ist, und wo es ihn kostenfrei gibt. Zu guter letzt zeige ich Euch noch eine Alternative für Kleinanleger, wie Ihr das Ärgernis Schweizer Quellensteuer umgehen könnt.

Roche, Nestlé, Novartis oder Lind & Sprüngli, aus der Schweiz gibt es zahlreiche solide Aktien mit attraktiven Dividenden. Auf den ersten Blick sieht es für viele Investoren nach einem attraktiven Investment aus. Frust kommt allerdings oftmals nach der ersten Dividendenabrechnung auf. Von den fetten Bruttodividenden, welche die Konzerne überweisen, landet nur ein vergleichsweise geringer Anteil auf dem Konto des Anlegers. Gleich 35 Prozent behält die Schweiz bereits als Quellensteuer ein. Und auch der deutsche Fiskus hält noch mal die Hände auf.

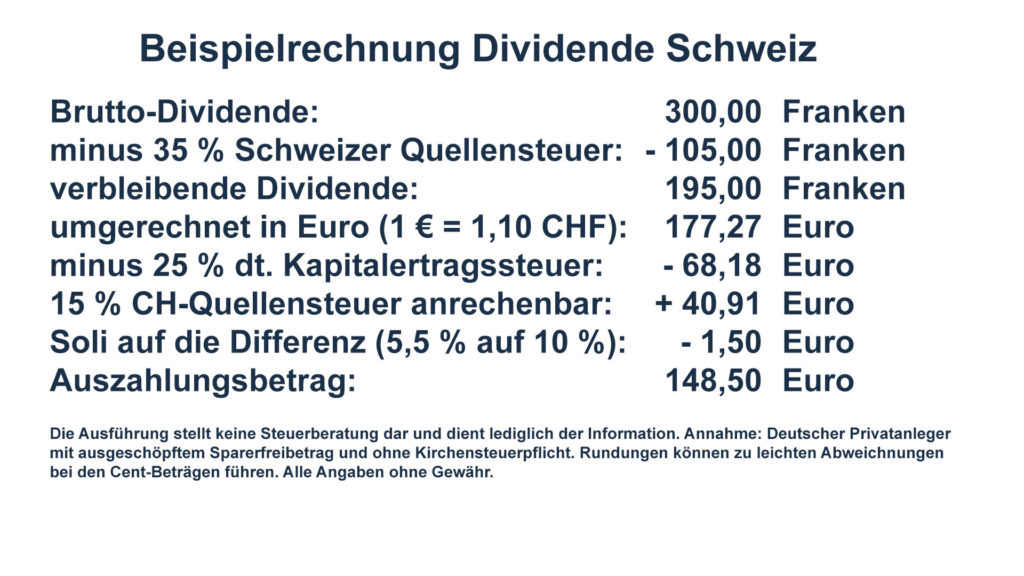

Doch bevor Ihr Euch jetzt frustriert von Schweizer Titeln abwendet: Es gibt Wege, das auf ein vernünftiges Maß zu reduzieren. Schauen wir uns die Angelegenheit mal an einem konkreten Beispiel an. Nehmen wir an, ein Anleger mit komplett ausgeschöpftem Sparerfreibetrag (ohne Betrachtung der Kirchensteuer) hat 100 Aktien von Novartis. Dann erhielt er im März 2021 für das Geschäftsjahr 2020 eine Dividende von 3 Franken je Aktie = 300 Schweizer Franken. Die Abrechnung sieht nun wie folgt aus:

Da allerdings nur 15 Prozent von den gezahlten 35 Prozent Schweizer Quellensteuer anrechenbar waren und mit der Schweiz ein Doppelbesteuerungsabkommen besteht, bietet die Schweiz die Möglichkeit 60 Schweizer Franken (20 Prozent von 300 Franken) per Antrag zurückzuholen. Am Ende ist damit die steuerliche Belastung so hoch wie in vielen anderen Ländern, in denen beispielsweise 15 % Quellensteuer einbehalten wird. Für Kleinaktionäre deren Sparerfreibetrag nicht ausgeschöpft ist, sieht die Rechnung deutlich schlechter aus, da sie mit den anrechenbaren 15 Prozent nichts anfangen können und es meist auch nicht lohnt, die Quellensteuer zurückzuholen. Für sie habe ich am Ende des Artikels eine Alternative.

Wie holt man die zu viel gezahlte Schweizer Quellensteuer zurück?

Bleibt also noch der Aufwand, die 20 Prozent zu viel gezahlte Quellensteuer zurückzuholen. Interessant ist, dass dies für drei Jahre auf einmal möglich ist. Innerhalb von drei Jahren nach Ablauf des Kalenderjahres, in dem die Dividende ausgeschüttet worden ist, muss der Antrag bei den Schweizer Steuerbehörden vorliegen, damit er als fristgerecht eingereicht gilt. Aktuell geht es also für Dividenden aus den Jahren 2018 bis 2021. Für 2018 und 2019 erfolgt diese noch in Papierform mit dem Formular 85. Dazu habe ich früher schon mal einen Beitrag verfasst. Für die Jahre ab 2020 (entscheidend ist der Tag, an dem die Dividende bei Euch auf dem Konto gelandet ist) kann man die zu viel gezahlte Quellensteuer nur noch mit dem nachfolgend beschriebenen elektronischen Formular zurückholen. Bevor Ihr nun startet, legt Euch am besten folgende Informationen bereit: Eure Steuernummer, Kaufdatum Eurer Schweizer Wertpapiere, Dividendenabrechnungen sowie TAX Voucher.

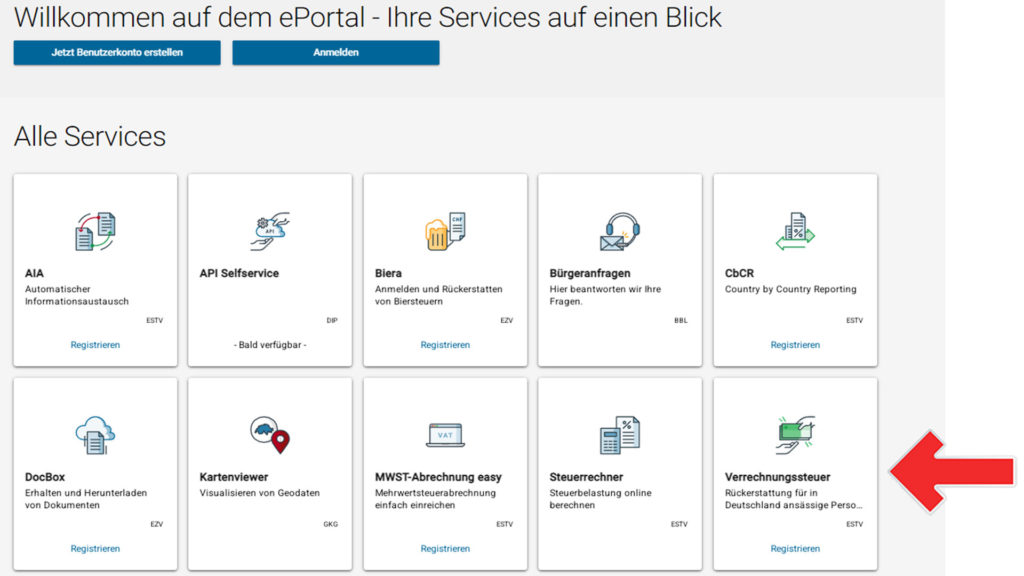

Vor dem erstmaligen Zurückholen muss man bei der Schweizerischen Eidgenossenschaft im ePortal unter folgender Adresse ein Benutzerkonto erstellen: https://eportal.admin.ch/ Das ist recht einfach mit wenigen Angaben möglich. Nach Eingabe Eurer Daten müsst Ihr noch einen zweiten Faktor festlegen: Entweder eine SMS-Tan oder die Authenticator-App. Bei jedem Login ist dann neben dem Passwort dieser zweite Faktor einzugeben.

Nachdem Ihr Euch registriert habt, geht Ihr erneut auf https://eportal.admin.ch/, klickt dann auf die rechte untere Kachel „Verrechnungssteuer“ und logt Euch anschließend ein. Nicht wundern, wenn da noch mal registrieren steht. Mit einem Klick seid Ihr auf der Login-Seite.

Beim erstmaligen Login beantwortet Ihr die Frage zu Eurem steuerlichen Wohnsitz, gebt Adresse, Geburtsdatum und Eure Steuernummer an.

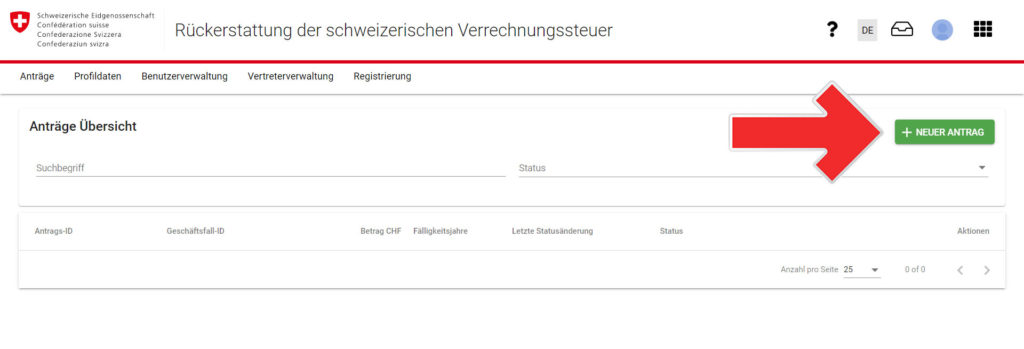

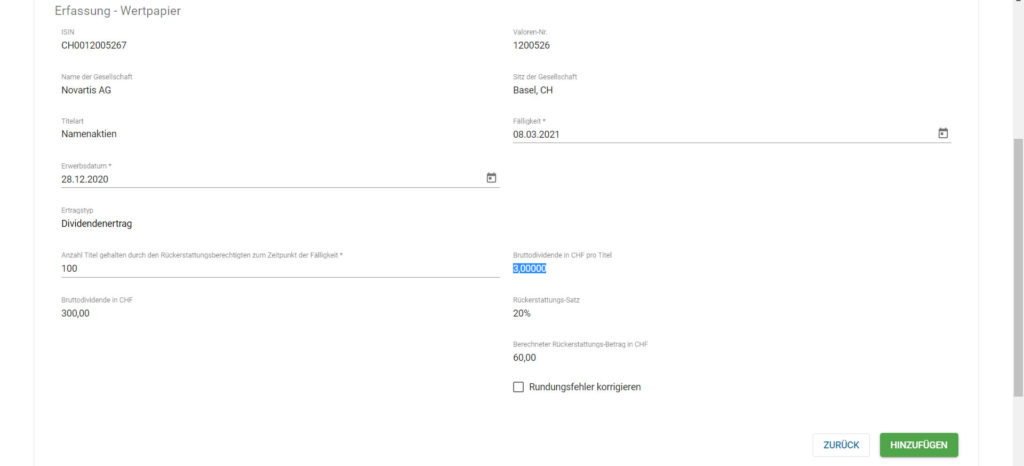

Über den Button „Neuer Antrag“ startet Ihr die Erfassung. Dabei legt Ihr zunächst fest, für welche Jahre Ihr die zu viel gezahlte Quellensteuer zurückholen wollt. Nun bestätigt Ihr, dass Ihr Euren steuerlichen Wohnsitz in dieser Zeit in Deutschland hattet. Anschließend müsst Ihr einen neuen Vermögenswert anlegen und diesen Prozess für jede Aktie wiederholen. Die meisten Firmen könnt Ihr schnell über die Eingabe der ISIN finden. Dann ist die Höhe der Dividende auch bereits hinterlegt. Mit der ArtXX AG hab ich einen noch nicht notierten Titel. Hier musste ich einfach die Daten dann manuell nachtragen. Die Schweizer Steuerbehörde möchte auch wissen, wann Ihr die Aktien gekauft habt und für welche Stückzahl die Dividende gezahlt worden ist.

Im folgenden Schritt müsst Ihr den TAX Voucher, mit dem die Bank bestätigt, dass sie den Abzug vorgenommen und die Quellensteuern abgeführt hat, und die Dividendenabrechnung als PDF hochladen. Bei vielen Brokern muss man extra etwas für den TAX Voucher bezahlten, so bei der comdirect – eine Marke der Commerzbank AG * 14,90 Euro zuzüglich Umsatzsteuer (17,73 € brutto). Gratis gibt es nach meinen Informationen die TAX Voucher bei Consors *, bei der Deutschen Bank (maxblue) und bei der ING. Für mich Grund genug, meine ganzen Schweizer Papiere gesammelt zu einem dieser Broker zu übertragen (mehr zum Depotübertrag).

Ein Bekannter hat mir erzählt, dass es bei ihm ausgereicht hätte, nur die Dividendenabrechnung, ohne einen Tax Voucher hochzuladen, und er dennoch die zu viel gezahlten Quellensteuern zurück erhalten hätte. Da ich im Jahr 2021 einmal eine kleine Dividende aus der Schweiz erhalten habe, für die es sich nicht lohnt, einen Tax Voucher zu beantragen, werde ich diesen Trick mal ausprobieren. [Ergänzung vom 31.01.2024: Es hat funktioniert].

Diesen Vorgang wiederholt Ihr nun für jedes Jahr und für jedes einzelne Schweizer Wertpapier aus den betreffenden Jahren. Nun kommt ein Block mit 6 Fragen zu Besitzverhältnissen und Rahmenbedingungen. So habe ich diese beantwortet.

Anschließend fragt die eidgenössische Steuerverwaltung „Zusätzliche Angaben“ ab. Das betrifft vor allem Eure Bankverbindung sowie Kontaktdaten. Nach einer Überprüfung werden dann die finalen PDFs erstellt. Die erste Seite schickt Ihr, mit Ort, Datum und Unterschrift verstehen an Euer Finanzamt. Nachdem Euer Finanzamt Euren Wohnsitz bestätigt hatte (was in der Vergangenheit eigentlich immer recht zügig ging), schickt Ihr alle Unterlagen zusammen in die Schweiz und nach einigen Wochen erhaltet Ihr die zu viel gezahlten Quellensteuern zurück.

Gut vorbereitet geht das spätestens beim zweiten Mal in wenigen Minuten über die Bühne. Aber da die TAX Voucher oft Geld kosten und man das Porto für den Brief zum eigenen Finanzamt sowie für den Brief in die Schweiz rechnen muss, lohnt das zurückholen von kleinen Beträgen nicht. Gerade bei Anlegern, die noch am Anfang stehen und deren Freibetrag nicht ausgeschöpft ist, sind Schweizer Aktien damit doppelt ärgerlich: Sie können weder die 15 Prozent anrechenbare Quellensteuer anrechnen, noch lohnt es die 20 Prozent rückforderbare Quellensteuer zurückzuholen. Damit fehlen bei jeder Dividende 35 Prozent – und das ist ärgerlich und hemmt den Vermögensaufbau. Aber es gibt eine Alternative: einen ETF auf Schweizer Aktien. Bei den ETFs holt sich der ETF bereits auf Fondsebene die zu viel gezahlte Quellensteuer zurück und als Ausgleich für die bei Einzelaktien sonst anrechenbare Quellensteuer von 15 Prozent gibt es eine sogenannte Teilfreistellung. Das bedeutet, dass ETF-Anleger bei Aktien-ETFs nur 70 Prozent der Ausschüttungen und auch der Kursgewinne mit ihrem persönlichen Abgeltungssteuersatz versteuern müssen. Näheres habe ich in diesem Artikel über die Vorabpauschale erklärt.

Bei der Wahl der ETFs gibt es nun zwei grundsätzliche Varianten: Wer gerne vor allem die drei Schwergewichte Roche, Novartis und Nestlé im Depot haben möchte, der setzt auf den Amundi MSCI Switzerland ETF (LU1681044720). Die drei Werte machen dort alleine fast 49 Prozent aus. Wer etwas diversifizierter in Schweizer Wertpapieren investieren möchte, der wählt den Amundi DJ Switherland Titans 30 UCITS ETF (LU2611732632). In ihm sind die drei großen Titel in Summe „nur“ mit 29,3 Prozent vertreten.

Keine Scheu also vor Schweizer Qualitätstiteln und vor der Schweizerischen Quellensteuer. Richtig angegangen gibt es für jeden Anleger passende Wege, um in der Schweiz zu investieren.

Bild von Gordon Johnson auf Pixabay

Bild von Ashok Tamang auf Pixabay

[…] As final time, I throw in an additional 5 shares at no further price for my readers (2 applicants to observe) !!! To make it an much more compelling be offering, I upload this link which explains how German investors can mitigate the 35% withholding tax for Swiss dividen…, […]

Guter Artikel mit – wortwörtlich – wertvollen Informationen. Vielen Dank für Ihre Mühen!

Vielen lieben Dank für das nette Feedback. Hat mich sehr gefreut.

Hallo Matthias,

danke für deinen, wie immer, gründlichen Beitrag. Weiß man schon, ob es ohne Voucher auch klappt?

Danke und Grüße, HK

Hallo HK,

ja, es hat auch ohne Voucher geklappt. Denke, dass bei kleinen Beträgen auch die einfache Abrechnung reicht.

Schöne Grüße

Matthias

Meine Bank sagt eine Erträgnisbestätigung wäre zusätzlich zum Tax Voucher nötig

stimmt das????

Was meint die Bank mit Erträgnisbestätigung? Ich kann nur sagen, dass bei mir bei kleineren Beträgen sogar einfach nur die Abrechnung des Brokers gereicht hat (also ohne TAX-Voucher). Bei den größeren Beträgen habe ich immer die Abrechnung des Brokers (inkl. Steuerabrechnung) zusammen mit dem TAX-Voucher hochgeladen.

Hallo,

gibt es einen Broker welcher dies automatisch erledigt?

Danke und Grüße

Nein, den Broker, der alles komplett erledigt, gibt es leider nicht. Es gibt zwar Broker, die einen Teil erledigen. Aber das Finanzamt hatte da was dagegen – es wurde argumentiert, dass das in Richtung steuerlich beratende Tätigkeit gehen würde. Daher muss der Anleger selbst auch weiterhin die Wohnsitzbestätigung vom Finanzamt einholen. Und dann kann man es am besten auch gleich selbst machen. Denn billig sind die Dienste in der Regel nicht.

Ist es dabei egal, ob die Aktie an der Börse Zürich oder außerbörslich bei L&S geordert wurde. Welchen Orderplatz bevorzugst du?

Ich habe die letzten Schweizer Käufe außerbörlich gemacht. Wenn Zürich offen ist, sind die Kurse bei L&S in der Regel recht fair.

Alternativ bietet die comdirect auch relativ günstig den Handel via Zürich an. Aber der Vorteil direkt in Zürich zu kaufen ist nicht so groß wie es z. B. bei den Japanern der Fall mit Tokio der Fall ist. Der Hauptgrund ist hier, dass L&S während der Züricher Handelszeiten offen ist.

Hallo Matthias, danke für die solide Anleitung. Was mir unklar ist: Muss ich die Dividendenbescheinigungen und taxvouchers nochmals in Papierform mitschicken oder reicht das Hochladen über das eportal?

Es reicht über das eportal.

Hallo Matthias,

die Anleitung ist super. Mache die Quellensteuerrückerstattung für Schweiz schon seit Jahren selbst und mit der elektronischen Lösung habe ich es jetzt das erste Mal gemacht, geht wirklich total einfach ! Was ich mich noch frage ist, ob das deutsche Finanzamt auch noch alle Dividendenbestätigungen und Tax Vouchers für die Wohnsitzbestätigung braucht. Außerdem habe ich auch nicht gefunden, wieviele Exemplare des Formulars das deutsche FA braucht. Steht das irgendwo ? Die Info habe ich nirgendwo gefunden. Übrigens liefert Consors automatisch bei jeder schweizerischen Dividendenzahlung den Tax Voucher kostenlos mit dazu. Das nenne ich in diesem Fall mal Service.

Hallo Christopher,

vielen Dank fürs Feedback. Ja, ist total easy. Bei mir hat das FA die Dividendenbestätigungen nicht gebraucht. Ich habe es glaub ich in doppelter Ausführung hingeschickt, für den Fall, dass ein Exemplar in den Akten des FA bleibt, sicher bin ich mir aber nicht. Aber ein Ausdruck mehr schadet nicht.

Consors: Super. Smartbroker ist er auch gratis.

Vielen Dank für den Artikeln. Aber noch eine Frage:

Wie verhält es sich mit den anrechenbaren 15% wenn zum Zeitpunkt der Dividendenzahlung (i. d. R. etwa zur Jahresmitte) der Freibetrag noch nicht ausgeschöpft ist, er aber im Laufe des Jahres noch erreicht wird?

Sind die 15% dann verfallen oder werden die noch herangezogen?

Danke!

Hallo Christian,

die Quellensteuer wird (für deutsche Privatanleger die bei einem dt. Broker sind) im Quellensteuertopf angesammelt und angerechnet, sobald der Sparerpauschbetrag ausgeschöpft ist. Das Ganze habe ich im nachfolgenden Artikel erläutert:

https://finanzgeschichten.com/verlustverrechnungstoepfe-wie-werden-gewinne-und-verluste-aus-aktien-etfs-und-fonds-verrechnet/

Schöne Grüße

Matthias

Vielen Dank für die Erläuterung! Aber noch eine Frage: Es muss ja auch ein Datum für „Fälligkeit“ eingetragen werden. Was ist denn damit gemeint? Wo finde ich dieses Datum?

VG

Das ist das Datum, zu dem die Dividende gezahlt wurde. Steht in der Regel auf der Abrechnung.

Hallo Matthias,

sorry für die Anfängerfrage: Ich kaufe schon seit mehreren Jahren Genussschein über ein Mitarbeiterprogramm. Diese sind dann wie üblich über eine gewissen Zeitraum gebunden und können nicht verkauft werden. Die jährlichen Dividenden werden abzüglich Steuern wieder reinvestiert. Ich gehe davon aus dass diese gezahlten Steuern auch geltend machen kann?. Die gezahlten Steuern belaufen sich hier auf die genannten 35%. Ist das korrekt oder verstehe ich hier etwas falsch?

mfg Tobias Müller

Hallo Tobias,

ich bin kein Steuerberater und kenne Deine persönliche Situation nicht, aber so wie Du das schilderst sollte das möglich sein. Versuche es doch einfach Mal.

Schöne Grüße

Matthias

Hallo Matthias, ich habe leider seit 2007 Dividenden erhalten und nie die Quellensteuer zurück beantrag. Kannst du mir sagen, wie weit ich rückwirkend die Anträge stellen darf? Zur Info besitze Aktien seit 2007.

Vielen Dank im Voraus

Alexander

Hallo Alex,

3 Jahre zurück, also 2021, 2022 und 2023 sollte auf jeden Fall gehen. Alles weitere würde ich einfach versuchen (2020 geht glaub ich auch noch elektronisch einzutragen).

Schöne Grüße

Matthias

Hi Matthias,

Danke für die umfangreiche und zielführende Darstellung der steuerlichen Belastungen von schweizerischen Dividenden für deutsche Staatsbürger. Soweit ich das richtig verstanden habe fließen anhand der Beispielrechnung bei Schweizer Dividenden maximal so 50 % Steuerbelastung zurück, während ich im deutschen Steuersystem nur eine Belastung von 25 % auf die Dividenden habe. Für die Jahre 2021-2023 habe ich einen Tax Voucher erhalten und die Erstattung ist inzwischen erfolgt. Mir erschien es etwas wenig. Danke für Deinen Beitrag, ich muss es nochmals nachrechnen.

Danke für Dein Feedback. 35 % behält die Schweiz ein, davon sind 15 % anrechenbar und 20 % zurückforderbar. Einfach noch mal nachrechnen. Ggf. auch mal die Abrechnung des dt. Brokers anschauen. Ich hab mit Flatex schon mal fast 1 Jahr E-mail-Korrespondenz gehabt, da sie es nicht fertig gebracht haben, korrekt abzurechnen. Hab denen sogar (von der gleichen Aktie, die ich auch bei comdirect hatte) die richtige Abrechnung der comdirect hochgeladen…