Der Markt für Online-Broker ist in Bewegung. Neue Anbieter wie Smartbroker bestechen mit günstigen Konditionen, andere wie Flatex führen Depotgebühren ein. Es gibt also oft gute Gründe, das ganze Depot oder einzelne Positionen zu einem anderen Broker zu übertragen. Ich zeige Euch heute, was Ihr dabei beachten müsst und wir Ihr den Depotübertrag nutzen könnt, um gezielt Steuern zu sparen.

Aktien und andere Wertpapiere werden in einem Depot beim Broker oder der Bank verwahrt. Nach dem Kauf der Wertpapiere ist der Anleger jedoch nicht an den Broker gebunden. Er kann jederzeit die Herausgabe und Übertragung seiner Wertpapiere in ein anderes Depot verlangen, das kann sein eigenes Depot, das seines Ehepartners, seiner Kinder, Enkel oder auch eines Dritten sein.

Digital oder in Papierform

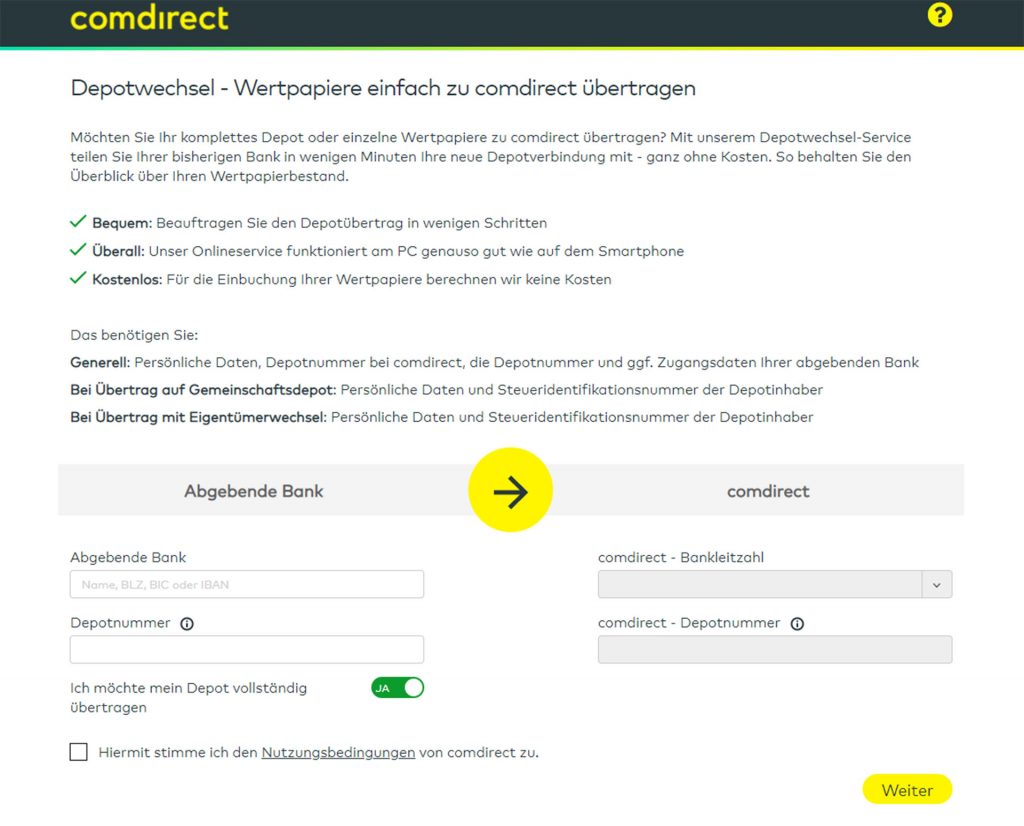

Langsam schreitet auch beim Depotwechsel die Digitalisierung voran, allerdings gibt es tatsächlich noch Fälle, in denen der ganze Prozess manuell von der Bank durchgeführt werden muss, was auch die teilweise lange Bearbeitungszeit erklärt. Ob es elektronisch geht, sieht man bei der comdirect, nachdem man die Übertragung über das Depotwechselportal (unter Depot –> Depotwechsel) anstoßen möchte. Dazu werden die Bankdaten und die Depotnummern für das alte und neue Depot angefragt.

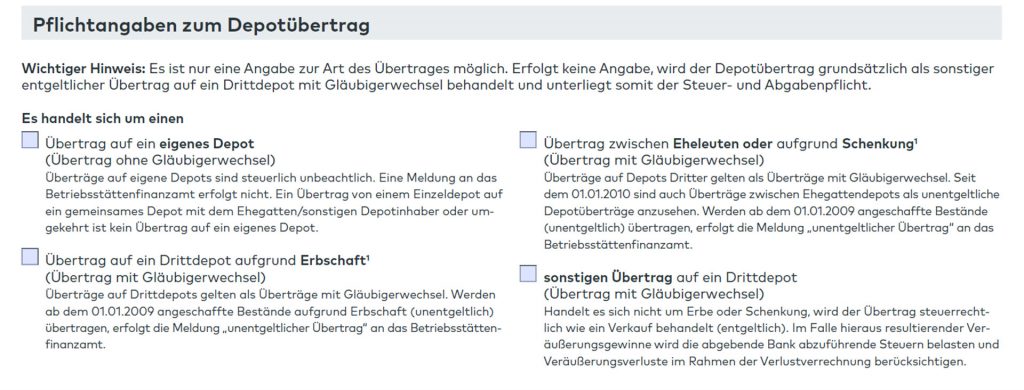

Da allerdings Broker wie beispielsweise Flatex noch nicht am Depotwechselportal teilnehmen, ist oftmals noch das Ausfüllen und Ausdrucken eines PDF-Formulars (Beispielformular der comdirect) erforderlich. Hierfür sind zunächst einmal der Name und die Steueridentifikationsnummer des Depotinhabers erforderlich. Wichtig ist es, im folgenden Block das richtige Feld anzukreuzen:

Beim Übertrag auf das eigene Depot erfolgt kein Gläubigerwechsel. Der Übertrag hat also keinerlei steuerliche Auswirkungen. Die Anschaffungsdaten werden mit zum neuen Broker übertragen. Auch beim Übertrag aufgrund von Erbschaft, zwischen Eheleuten und aufgrund von Schenkung werden die Anschaffungsdaten mit übertragen. Es fällt also beim abgebenden Depotinhaber keine Steuer an. Dennoch wird beim Übertrag mit Gläubigerwechsel das Finanzamt informiert, da je nach Verwandtschaftsgrad unterschiedliche Freibeträge bei der Schenkungs- und Erbschaftsteuer gelten. Überträge an Dritte – beispielsweise weil man ein Wertpapier (das nicht mal an der Börse notiert sein muss) an jemand anderes verkauft – werden wie ein Verkauf behandelt. In diesem Fall ist auf den Gewinn die Kapitalertragssteuer zu entrichten.

Im Weiteren werden Daten zum neuen Depotinhaber abgefragt. Anleger müssen nicht zwangsläufig das gesamte Depot übertragen. Sollen nur einzelne Wertpapiere oder Teile einer Wertpapierposition übertragen werden, dann müssen diese Papiere einzeln aufgelistet werden. Wichtig für die steuerliche Behandlung: Beim Übertrag gilt das FIFO (First In First Out)-Verfahren. Das bedeutet, wenn nur ein Teil einer Depotposition übertragen wird, werden die zuerst angeschafften Papiere mit ihrem Anschaffungskurs übertragen. Wie man dieses Prinzip für sich nutzen kann, erläutere ich später noch.

Ebenfalls übertragen kann man Verrechnungssalden, also Verlustverrechnungstöpfe für Aktien, sonstige Erträge und den Topf für ausländische Quellensteuern. Das ist allerdings nur möglich, wenn das gesamte Depot übertragen wird. Last but not least möchte die Bank (vor allem bei Auflösung des Depots) noch wissen, was mit dem Guthaben auf dem Konto geschehen soll.

Wann ist ein Übertrag nicht möglich

Allerdings ist nicht immer ein Übertrag aller Papiere möglich. Im Wesentlichen gibt es zwei Fälle, in denen ein Übertrag scheitert. So können Bruchstücke, die beispielsweise infolge von Sparplänen bei Fonds, ETFs oder Aktien angefallen sind, nicht mit übertragen werden. Nur die ganzen Stücke können auf das neue Depot übertragen werden. Für die Bruchstücke gibt es drei Möglichkeiten: Wenn es sich lohnt diese zu verkaufen, so kann man das beim alten Broker noch tun. Falls man das Depot nicht auflöst, können die Bruchstücke auch weiter dort liegen blieben, und zu guter Letzt kann man, falls es sich um geringe Werte handelt, diese auch wertlos ausbuchen lassen. Für diese Variante wird man sich in der Regel entscheiden, wenn die Kosten des Verkaufs höher sind als der Wert der Bruchstücke.

Ein Übertrag ist ebenfalls nicht möglich, wenn der neue Broker nicht alle Wertpapiere, die sich im alten Depot befinden, handelt. Das mussten einige Anleger feststellen, als sie ihr Depot zu Trade Republic übertragen wollten.

Dauer, Kosten und Einschränkungen

Wie schnell eine Depotübertrag geht, hängt von den beteiligten Banken und der Verwahrstelle ab. Aber in der Regel vergehen zwischen zwei und vier Wochen, in Extremfällen mal sechs Wochen. Geschieht nach sechs Wochen immer noch nichts, sollte man unbedingt nachfassen. Aber leider sind hier bei Banken trotz fortschreitender Digitalisierung oftmals noch manuelle Schritte notwendig. Für einen Übertrag dürfen für bei deutschen Verwahrstellen lagernden Wertpapieren keine Gebühren berechnet werden. Anders bei Aktien, die an internationalen Lagerstellen verwahrt werden. Hier können durchaus Gebühren anfallen. Details regelt das Preis- und Leistungsverzeichnis der jeweiligen Bank.

Wichtig: Während des Übertragungsvorgangs sind die Wertpapiere nicht handelbar. Daher sollte man nur Papiere übertragen, die man in den kommenden 4 – 6 Wochen nicht verkaufen möchte. Die Bank übernimmt die steuerlichen Anschaffungsdaten. Allerdings dauert es manchmal noch einige Tage oder Wochen bis diese beim neuen Broker nachgetragen sind. Auch wenn die steuerlichen Daten übertragen werden, so habe ich es bereits erlebt, dass die Einstandskurse für die Übersicht bei der comdirect manuell von mir eingetragen werden mussten, was aber keinen Einfluss auf die steuerlichen Anschaffungskosten hat.

Steuerspartipp #1

Wertpapierüberträge lassen sich zur (legalen!) steuerlichen Gestaltung nutzen. Nachfolgend ein Beispiel:

Kauf 1: 100 Aktien zu 50 Euro = 5.000 Euro

Kauf 2: 50 Aktien zu 120 Euro = 6.000 Euro

aktueller Bestand: 150 Aktien

aktueller Kurs: 80 Euro

Depotwert: 12.000 Euro

Nehmen wir nun an, er möchte die Position reduzieren. Dann gilt beim Verkauf das FIFO-Verfahren. Es würden also zunächst Stücke mit Einstandskurs 50 € verkauft. Da der aktuelle Kurs 80 Euro beträgt, fällt hierbei für die 30 Euro Differenz pro Aktie die Kapitalertragssteuer an, falls der Sparerfreibetrag ausgeschöpft ist. Um das zu vermeiden, überträgt der Anleger nun 100 Aktien in ein anderes Depot. Die comdirect bietet die Möglichkeit eines Zweitdepots an, was die Übertragung einfacher macht. Aber prinzipiell kann die Übertragung in jedes andere Depot erfolgen. Im alten Depot bleiben nun die 50 Aktien, die zu 120 Euro gekauft worden sind. Veräußert der Anleger diese nun, realisiert er einen Verlust von (120 Euro – 80 Euro) * 50 Aktien = 2.000 Euro. Diesen kann er nun mit anderen Gewinnen aus Aktiengeschäften verrechnen und so im laufenden Jahr seine Steuerlast drücken. Möchte er aber weiter mit 150 Stücken investiert bleiben, so kann er die 50 Stücke zurückkaufen. Allerdings sollte das nicht am gleichen Tag geschehen, um nicht den Verdacht des steuerlichen Gestaltungsmissbrauchs zu erwecken.

Steuerspartipp #2

Der zweite Steuerspartipp im Zusammenhang mit Wertpapierüberträgen ist vor allem für Eltern interessant, die ihren Kindern etwas Gutes tun möchten oder diese zum Beispiel bei der Ausbildung oder beim Studium unterstützten. Viele Eltern überweisen ihren Kindern hierzu monatlich fixe Beträge. Es geht aber cleverer: Anstatt Geld können Eltern Aktienpositionen, die sehr stark im Gewinn liegen, an ihre Kinder übertragen. Wie wir gesehen haben, können auch Teile von Aktienpositionen übertragen werden und die Anschaffungskosten werden mit übernommen. Ich habe das beispielsweise bei Tesla gemacht. Gekauft vor mehr als drei Jahren zu 286,64 Euro, habe ich ein paar an meine Tochter übertragen und dort (leider zu früh) zu 1.310 Euro verkauft. Da sie noch kein eigenes Einkommen hat, verfügt sie neben dem Sparerpausch (801 Euro) auch über den Einkommensteuerfreibetrag (9.408 Euro im Jahr 2020). Die beim Verkauf bei ihr angefallene Kapitalertragssteuer hole ich dann im Rahmen einer Einkommensteuererklärung wieder zurück. So lassen sich schnell mal 1.000 Euro und mehr sparen.

Zwei Sachen gibt es dabei aber zu beachten: Das erlöste Geld gehört nachher dem Kind. Eine Rücküberweisung ist nicht möglich. Das muss jedem bewusst sein. Weiterhin ist Vorsicht geboten, wenn das Kind in der Krankenversicherung über die Familienversicherung mitversichert ist. Dann gilt ein Freibetrag von 6.640 Euro. Erzielt das Kind mehr Einnahmen, gerät die Familienmitversicherung in Gefahr. Das Modell eignet sich allerdings prima für Eltern, die ihre Kinder beim Studium oder der Ausbildung unterstützen, und falls diese privat krankenversichert sind. In diesem Fall ist es eine optimale Alternative zur klassischen Unterstützung per Überweisung.

Das mit der steuerlichen Optimierung durch Übertragung einer Aktienposition auf das Kinderdepot dürfte nicht funktionieren, da das ein entgeltlicher Übertrag wäre und die Position in deinem Depot so behandelt wird als würde man sie verkaufen. Kannst du hier genauer darauf eingehen, warum das bei dir nicht der Fall war?

Das funktioniert, schau Dir mal den Punkt „Pflichtangaben zum Depotübertrag“ und dort „Übertrag zwischen Eheleuten oder aufgrund Schenkung“ an. Beim Übertrag einer Position auf das Kind werden die Anschaffungskosten mit übertragen und beim schenkenden Elternteil werden keine Gewinne aufgedeckt. Der Gewinn wird erst realisiert, wenn das Kind die Position verkauft. Wichtig ist nur: Das Geld gehört dann auch dem Kind, es darf also nichts zurück auf das Konto der Eltern transferiert werden. Du kannst es im Übrigen auch ganz einfach austesten: Einfach eine Aktie oder eine Mini-Position übertragen und dann wirst Du sehen, dass es keine Steuer auslöst.

Guter Beitrag! Sehr interessant!

Ich hätte da noch eine Frage zu folgender Anmerkung: „Weiterhin ist Vorsicht geboten, wenn das Kind in der Krankenversicherung über die Familienversicherung mitversichert ist. Dann gilt ein Freibetrag von 6.640 Euro. Erzielt das Kind mehr Einnahmen, gerät die Familienmitversicherung in Gefahr.“

Einnahmen erzielt das Kind aber erst wenn es Gewinne durch den Verkauf der Aktien erzielt, nicht durch den Übertrag (Schenkung) auf das Depot des Kindes?

Richtig. So sehe ich das auch (aber keine Gewährleistung). Die Schenkung an sich ist keine Einnahme, sondern nur die Erträge daraus (Dividenden, Ausschüttungen bei ETFs oder Gewinne aus dem Verkauf).