Die Angst vor Inflation und der Krieg in der Ukraine haben die Preise für Rohstoffe in die Höhe schnellen lassen. Viele Anleger tragen sich nun mit dem Gedanken, Rohstoffe als Beimischung in ihr Portfolio aufzunehmen. Doch Vorsicht: Ohne die in diesem Segment speziellen Mechanismen zu verstehen, ist die Enttäuschung der Anleger programmiert. Ich erkläre im nachfolgenden Artikel die Grundlagen, damit Ihr auf Basis fundierten Wissens für Euch eine Entscheidung treffen könnt.

Die Preise an den Tankstellen explodieren und auch andere Produkte des täglichen

Bedarfs werden mit Verweis auf die gestiegenen Rostoffpreise teurer. Warum also nicht direkt in Rohstoffe investieren.

Bevor wir zu den einzelnen Konstrukten kommen, zunächst ein Mal ein Überblick über die verschiedenen Rohstoffe, denn „die Rohstoffe“ gibt es in dem Sinne nicht, zu unterschiedlich sind die Produkte. Grob unterscheidet man in fünf Kategorien:

Edelmetalle wie Gold, Silber, Palladium und Platin

Industriemetalle wie Kupfer, Nickel, Zink, Aluminium

Energie-Rohstoffe wie Kohle, Gas und Erdöl

Agrarrohstoffe, die teilweise noch in Grains (Weizen, Mais, Sojabohnen) und Soft Commodities (Kaffee, Kakao, Zucker, Orangensaft, Baumwolle) unterschieden werden

Vieh (Livestock) wie Rinder oder Schweine

Wie nun investieren? Ein physischer Kauf scheidet – bis auf das Befüllen des eigenen Heizöl- und Autotanks – aus, bedenkt man, dass ein Fass Rohöl mit 158 Litern um die 100 Euro oder eine Tonne Weizen um die 370 Euro kostet. Bleibt also nur der Weg über Finanzprodukte. Das zentrale Finanzprodukt – auf dem auch viele andere dann aufbauen – sind Futures-Kontrakte.

Futures-Kontrakte werden an Terminbörsen wie der CME (Chicago Mercantile Exchange) gehandelt. Kauft man nun einen Future, so verpflichtet man sich, die Ware mit festgelegten Spezifikationen (Qualität, Menge) zu einem gewissen Zeitpunkt an einem festgelegten Ort in Empfang zu nehmen. Der Verkäufer verpflichtet sich umgedreht diese Ware zum genannten Zeitpunkt an den genannten Ort zu liefern. Beim WTI Crude Oil umfasst so ein Kontrakt beispielsweise 1.000 Barrel, das sind 158.000 Liter und die Lieferung erfolgt in Cushing, Oklahoma. Aber wer will das schon? Anleger möchten ja nicht wirklich die Ware, sondern wollen nur an der Preisbewegung teilhaben. Aus diesem Grund stellen Anleger die Position kurz vor Fälligkeit glatt – sie machen also das Gegengeschäft – und „rollen“ diese in einen späteren Termin.

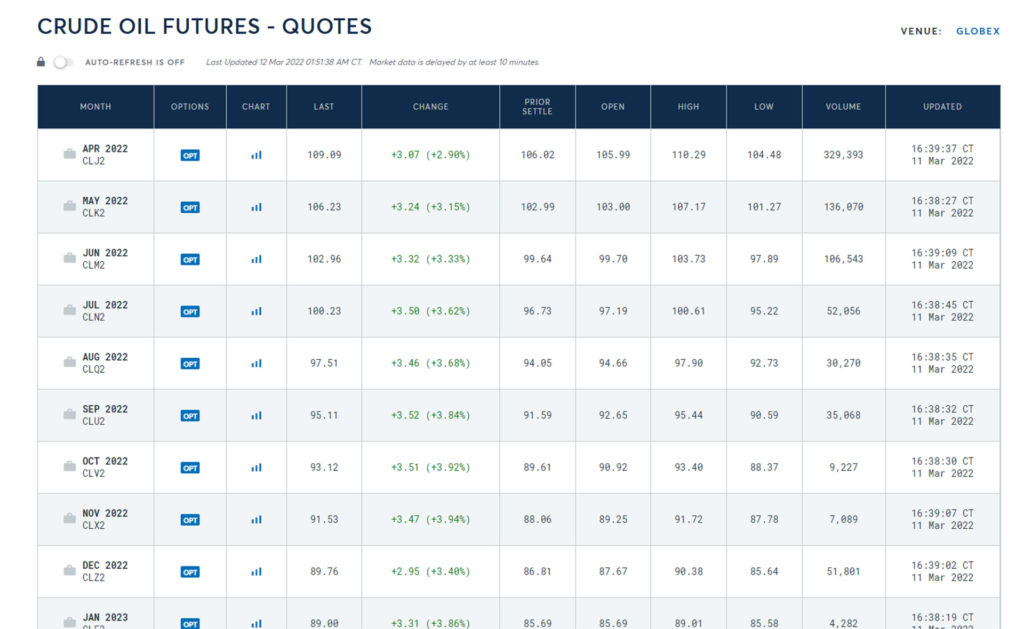

Um diesen Prozess zu verstehen, schauen wir uns jetzt mal die Preise des WTI Rohöls an.

Mit Liefertermin April 2022 kostet ein Fass Crude Oil also 109,09 US-Dollar, mit Termin Mai 2022 106,23 US-Dollar und mit Termin Dezember 2022 nur noch 89,76 US-Dollar. Der Kontrakt mit der kürzesten Restlaufzeit ist immer am nächsten am Preis am Kassamarkt dran. Wenn nun ein Finanzinvestor den Kontrakt bis April 2022 besessen hat und weiter im Öl investiert sein möchte, wird die Zeit knapp. Rechtzeitig vor Ablauf muss er nun den April-2022-Kontrakt verkaufen und einen mit längerer Laufzeit kaufen. Nehmen wir nun mal an, er „rollt“ in den Mai 2022, dann kauft er diesen für 106,23 US-Dollar pro Barrel. Da er für den April-Kontrakt 109,09 US-Dollar bekommt, entsteht ein Roll-Gewinn von 2,86 US-Dollar pro Barrel. Notieren die künftigen Liefertermine aber höher als die nächstfälligen, dann entsteht bei Finanzprodukten ein Rollverlust.

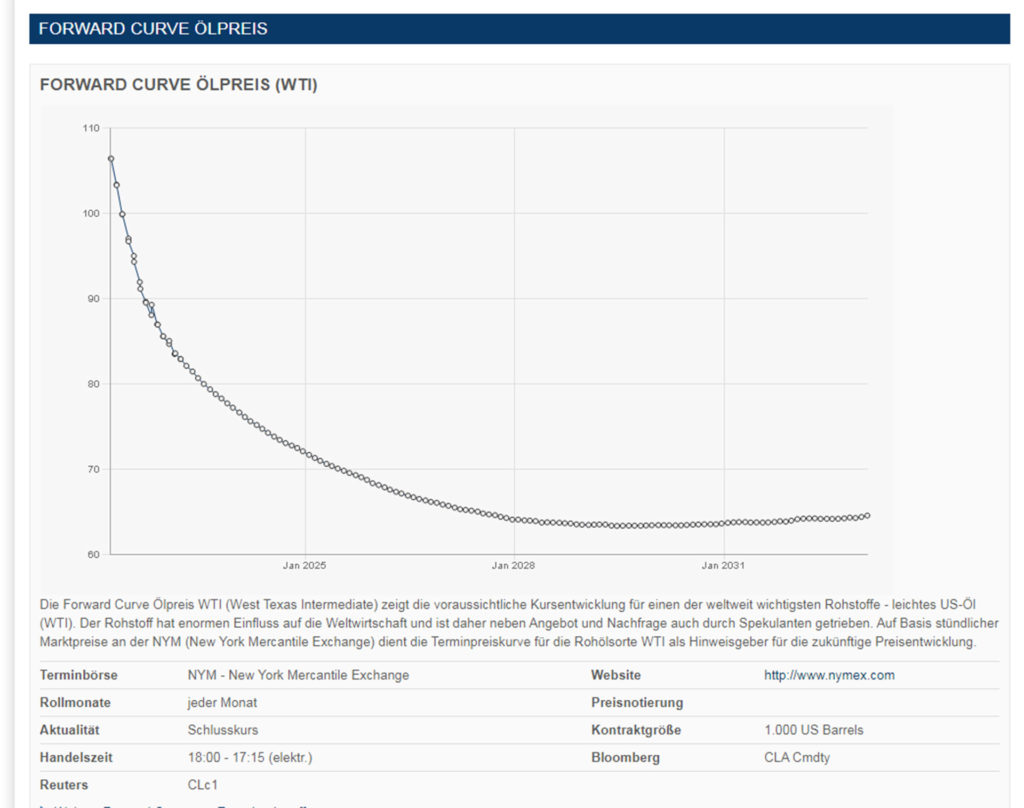

Schauen wir uns nun mal die aktuelle WTI-Kurve über die gesamte Laufzeit an:

Wir sehen: Je weiter entfernt der Liefertermin, desto günstiger ist das Öl. Eine solche Struktur in der Terminkurve nennt man Backwardation. Sie tritt vor allem dann auf, wenn ein Produkt kurzfristig knapp ist, aber langfristig verfügbar ist, weil beispielsweise es einige Zeit dauert, die Förderung hochzufahren und an die Nachfrage anzupassen. Ist ein Markt in Backwardation werden Rollgewinne erzielt.

Häufiger anzutreffen ist hingegen der umgedrehte Fall: Contango. Befindet sich ein Markt im Contango, steigt der Preis mit zunehmend weiter entfernter Lieferzeit. Die Contango-Kurve kommt dann zustande, wenn der Rohstoff in genügenden Mengen vorhanden ist. Dass der Preis in Zukunft höher ist, erklärt sich (zumindest bei den nicht verderblichen Rohstoffen) durch die Cost of Carry, also die Kosten für Lagerhaltung, Versicherung und die Kosten fürs Kapital (Zinsen). Wird die Kurve besonders steil, könnte Arbitrage einsetzen: Man kauft das Produkt physisch, lagert es ein und verkauft es gleichzeitig auf Termin zu einem höheren Kurs.

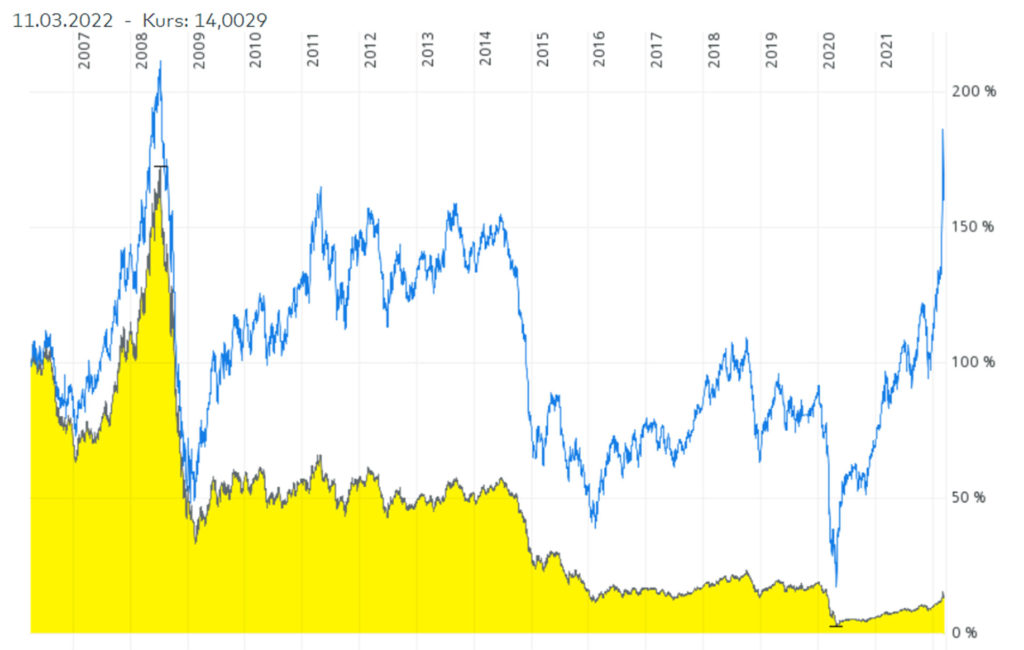

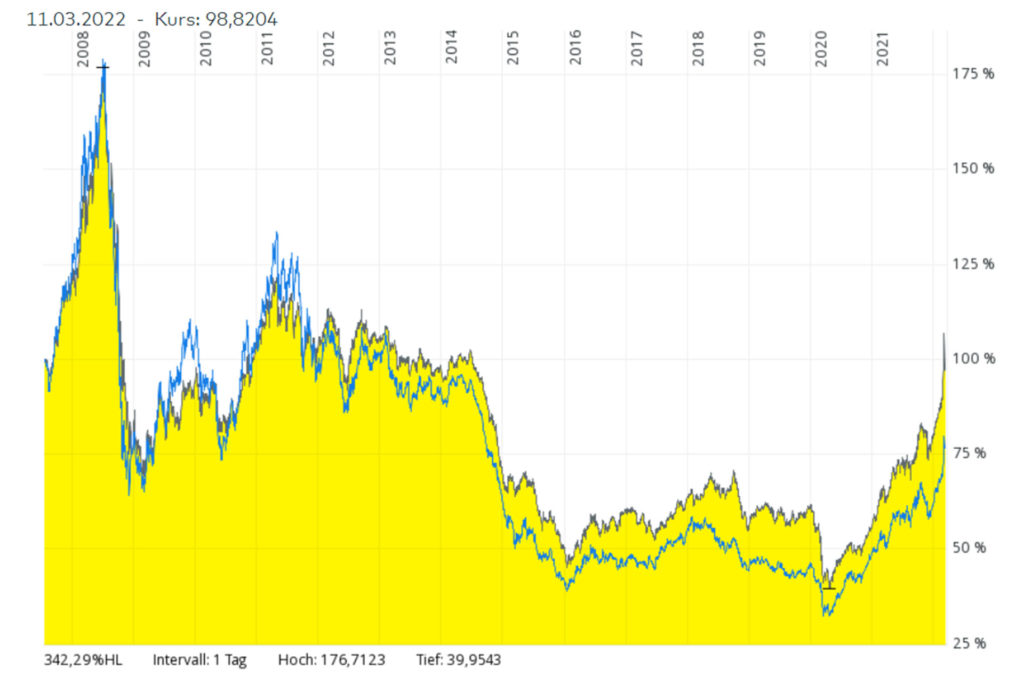

Wir haben also gesehen, dass Finanzprodukte den Terminmarkt benutzen, um Investments in Rohstoffe abzubilden. Damit kommt es bei den Finanzprodukten zu Rollgewinnen und Rollverlusten. Und genau diese Punkte machen dann den Unterschied in der Performance zu den Preisen am Kassamarkt, die wir täglich in den Medien sehen. Wie extrem sich das auswirkt, sehen wir beim Blick auf einen in den USA verfügbaren ETF auf Crude Oil und dem Verlauf des Öls selbst.

Quelle: https://www.comdirect.de/

Der United States Oil Fund, LP ist ein ETF, der versucht, den Preis des WTI Rohöls abzubilden. Er wurde am 10. April 2006 aufgelegt. Während Öl gut 60 Prozent höher steht, hat der ETF 86 Prozent Minus zu Buche stehen. Aktuell dürfte sich aufgrund der Backwardation der Abstand wieder etwas verringern, es entstehen ja Rollgewinne. Das ist aber für Investoren nur ein schwacher Trost.

Im Fall des United States Oil Fund handelt es sich um einen echten ETF. Der Fonds hält also die Futures-Kontrakte. Bei vielen Produkten, die in Deutschland angeboten werden, handelt es sich allerdings um ETCs, Exchange Traded Commodities. Das ist eine Sonderform der Zertifikate. Es sind besicherte Schuldverschreibungen ohne Laufzeitbegrenzung. Auch wenn die Papiere besichert sind, es handelt sich immer noch um eine Schuldverschreibung. Man ist Gläubiger des Emittenten!

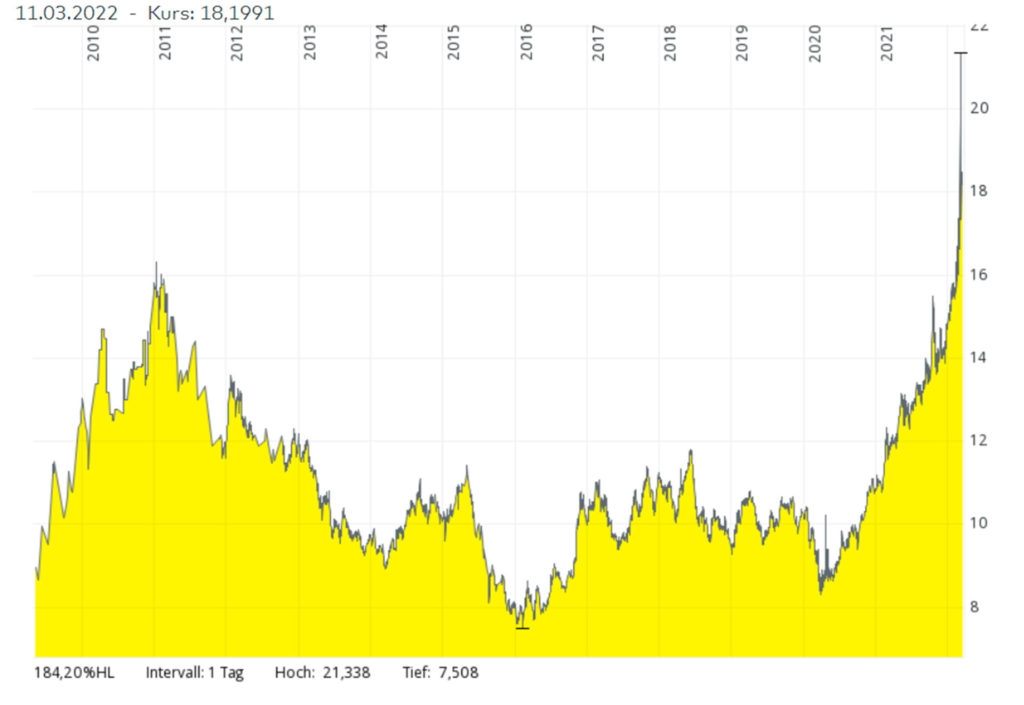

Der Ölfonds war nun ein Extrembeispiel. Es geht auch diversifizierter. Emittenten haben schon vor mehr als zehn Jahren ETCs und ETFs auf Rohstoff-Indizes aufgelegt. Damit hängt die Entwicklung nicht so sehr von einem einzigen Rohstoff ab. Allerdings ist auch hier Performance Fehlanzeige.

Quelle: https://www.comdirect.de/

Ich habe hier mal zwei Produkte im Chart, die schon sehr lange am Markt sind. Das eine, in blau, ist der Xtrackers Bloomberg Commodity ex-Agriculture & Livestock Swap UCITS ETF (ISIN LU0292106167). Das ist ein Swap-basierter ETF. Die Performance ist hier in Euro abgetragen. Das Schwarze ist der Invesco DB Commodity Index Tracking Fund (ISIN US46138B1035) in US-Dollar. In beiden Fällen das gleiche Bild: Seit dem Corona-Crash eine recht starke Performance, per Saldo aber über den gesamten Zeitraum von fast 15 Jahren in Summe kein Ertrag.

An dieser Stelle ein paar Sätze zum Thema Ethik und Investment in Nahrungsmittel. Wir sehen es auch am Xtracker-ETF auf den Index von Bloomberg, dort sind Nahrungsmittel ausgeklammert. Es gibt unterschiedliche Studien dazu, ob die Finanzspekulation in diesem Bereich die Preise verteuert. Man findet für beide Seiten Argumente. Schließlich darf man nicht vergessen, dass an Terminmärkten auch auf fallende Kurse spekuliert werden kann. Für mich persönlich kommen keine Produkte, die auf steigende Nahrungsmittelpreise setzen, in Frage. Denn gerade in der jetzigen Situation, kann ich es mit meinem Gewissen nicht vereinbaren, durch spekulative Käufe die Preise für Nahrungsmittel anzuheizen und so anderen Menschen dieser Erde, die deutlich weniger Geld haben, ihr täglich Brot zu verteuern.

Rollgewinne und Rollverluste beeinflussen vor allem die Performance in den Bereichen der Energie-Rohstoffe und der Nahrungsmittel. Aber wie sieht es mit den Industriemetallen aus. Sie werden in den nächsten Jahren zum Beispiel massiv für die Energiewende benötigt. Hier gibt es von WisdomTree einen ETC, den WisdomTree Industrial Metals (ISIN DE000A0KRKG7). Dieser besteht aus einem Korb mit den vier Metallen Aluminium, Kupfer, Nickel und Zink. Wir sehen, dass dieser ETC vor allem in den letzten zwei Jahren massiv performt hat, aber in den gut elf Jahren davor ebenfalls in Summe keine Rendite erzielt hatte.

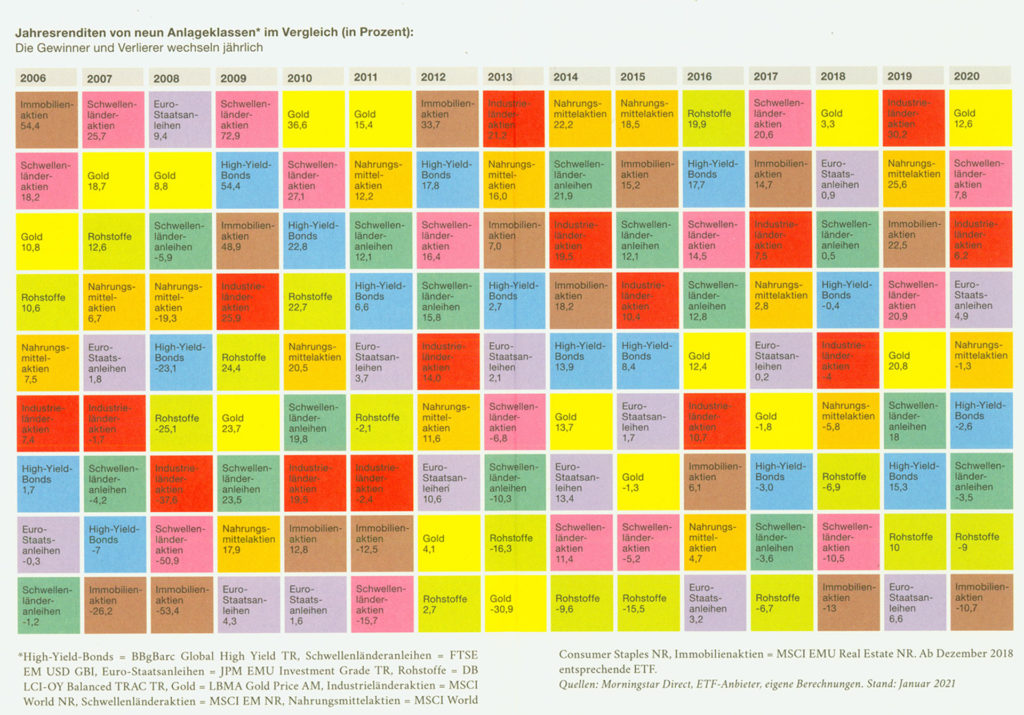

Bleibt noch ein letztes Segment: Die Edelmetalle. Und hier gibt es im Buch „Das ETF-Portfolio“ von Markus Neumann, das ich Euch wärmstens empfehle, eine sehr aussagekräftige Grafik:

In der Übersicht zeigt Markus Neumann die Renditen verschiedener Assetklassen von 2006 bis 2020. Er hat Gold von den Rohstoffen allgemein separat betrachtet. Dabei fällt eines auf: Nur in drei Jahren, 2009, 2013 und 2016 hat sich Gold schlechter entwickelt als die Rohstoffe im allgemeinen. Und das hat, denke ich, einen sehr guten Grund: Gold hat minimale Lagerkosten und ist nicht verderblich. Die Cost of Carry sind also extrem gering und deshalb ist die Performance besser. Und bei den Edelmetallen kommt noch ein weiterer Pluspunkt hinzu: Es gibt Investmentinstrumente, bei denen die Gewinne nach Ablauf einer einjährigen Spekulationsfrist steuerfrei sind. Worauf Ihr hier achten müsst und welche Produkte von dieser steuerlichen Sonderregelung profitieren, das erfahrt Ihr in einem eigenen Beitrag. Silber lässt sich inzwischen ebenfalls über ETC steueroptimiert kaufen, mehr im Artikel: Silber: steueroptimiert investieren.

Eine weitere Alternative ist es zudem, direkt in die Minengesellschaften oder in ETFs auf Minenaktien zu investieren. Allerdings profitieren diese auch nicht immer vollumfänglich von steigenden Preisen, da viele Minen die Produktion auf Jahre voraus am Terminmarkt verkaufen und gleichzeitig bei anziehender Inflation auch mit steigenden Lohn-, Transport- und Förderkosten zu kämpfen haben. Für mich bleibt daher eine kleine Beimischung von Gold zum Portfolio der Königsweg.

Bilder für den Aufmacher von diversen Autoren bei Pixabay.