Viele Eltern möchten für ihre Kinder Geld anlegen. Kinder-Depots, auch Junior-Depots genannt, sind hierfür eine gute Lösung. Ich zeige Euch, welche Varianten es gibt, bei wem Ihr das Geld anlegen könnt, und wie Ihr das Geld sinnvoll anlegt. Zudem zeige ich Euch einige Fallstricke, die Ihr kennen müsst! Und für alle, die selbst schon länger investieren, gibt es einen Tipp, wie ihr bis zu rund 20 Prozent mehr schenken könnt, ohne, dass es Euch einen Cent kostet.

Ob Eltern, Paten oder Großeltern, sie wünschen sich, dass der Nachwuchs mit einem kleinen Finanzpolster startet, und zwacken daher immer mal wieder etwas für die Kleinen ab. Während das Geld früher oft auf dem Sparbuch versauert ist, gibt es heute zahlreiche Wege, um das Geld gewinnbringend für die Kinder und Jugendlichen anzulegen. Bevor wir zu dem Wo und Wie kommen, ist eine ganz zentrale Frage zu beantworten: Soll das Geld auf den Namen des Kindes (Kinder-Konto oder -Depot, Junior-Depot) angelegt werden, oder legen die Eltern, Paten oder Großeltern das Geld auf eigenen Namen auf einem separaten Konto an und schenken es dem Kind zu einem späteren Zeitpunkt?

Die Vorteile eines separaten Kinder- oder Junior-Depots sind vor allem steuerlicher Natur. Denn was bekommt ein Neugeborenes als Erstes von unserem Vater Staat? Die Steuernummer! Und damit einher geht ein Sparerpauschbetrag, auch Sparerfreibetrag genannt, von aktuell 1.000 Euro pro Jahr und Person. Aber nicht nur das. Jedes Kind hat aktuell auch einen Grundfreibetrag in der Einkommensteuer von 12.096 (für 2025). Damit lassen sich also, grob gesagt, bis zu rund 3.450 Euro an Kapitalertragsteuern und Soli pro Jahr sparen. Die gesparten Steuern erhöhen den Vermögensstock des Kindes und bringen bis zum Erwachsenenalter auch noch kräftig weitere Erträge. Ein nicht zu unterschätzender Effekt!

Übersteigen die Erträge den Sparerfreibetrag, den man durch Einreichung eines Freistellungsauftrags einfach erhält, so gibt es zwei Wege, um den höheren Grundfreibetrag zu erhalten: Entweder man holt im Nachgang über die Steuererklärung fürs Kind die zu viel gezahlten Steuern zurück, die sogenannte Günstigerprüfung, oder man reicht von vorneherein eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) ein. Die NV-Bescheinigung erhaltet Ihr beim Finanzamt, und sie gilt für maximal drei Jahre. Diese reicht Ihr dann im Original beim Broker ein und sichert Eurem Kind damit den Freibetrag und erspart eine Steuererklärung.

Es gibt einige Aspekte, die Ihr bedenken solltet, wenn Ihr das Geld auf einem Kinder-Depot, also auf den Namen des Kindes, anlegt. Der wichtigste Punkt ist: Das Geld gehört dann dem Kind! Es gibt keinen Weg zurück. Mit dem 18. Lebensjahr kann das Kind dann vollumfänglich über das Geld verfügen und damit anstellen was es möchte, ob das Euch gefällt oder nicht. Da ich öfters den Gedanken gelesen habe, man könne doch Gewinne beim Kind steuerfrei einfahren und das Geld dann „zurückschenken“ – das geht nicht. Von einem Bankmitarbeiter weiß ich, dass Banken bei nur geringstem Verdacht Meldung beim Finanzamt erstatten (müssen).

Eine weitere Grenze ist zu beachten, falls Euer Kind im Rahmen der Familienversicherung bei Euch in der gesetzlichen Krankenversicherung mitversichert ist. 2025 beträgt diese Grenze 535 Euro im Monat, aufs Jahr hochgerechnet also 6.420 Euro. Der Sparerfreibetrag wird hier noch zusätzlich gewährt, so dass die Grenze für 2025 am Ende bei 7.420 Euro liegt. Gerade bei zwischenzeitlichen Verkäufen solltet Ihr darauf achten, dass ein Überschreiten dieser Grenze nicht eine etwaige private Krankenversicherung für das Kind zur Folge hat.

Bei der Diskussion um Kinder-Depots kommt immer noch ein zweiter Betrag in Dikussionen hoch: „Ab 7.500 Euro gibt es später mal kein BAföG mehr.“ In meinen Augen spielt dieser Grenzwert nur bei älteren Jugendlichen, die Aussicht auf BAföG haben, eine konkrete Rolle. Bei einem Neugeborenen oder Kleinkind halte ich es fast schon metal für toxisch, sich selbst durch solche Gedankenspiele zu limitieren. Vor allem weiß niemand, welche Regelungen in ein oder zwei Jahrzehnten bezüglich BAföG gelten werden.

Aufgrund dieser verschiedenen Einschränkungen entscheiden sich viele Eltern, Großeltern oder Paten dafür, das Geld auf dem eigenen Konto anzusparen und zu einem späteren Zeitpunkt auf das Kind zu übertragen. Das hat Vor- und Nachteile. So gehört das Geld weiterhin Euch. Solltet Ihr, aus welchen Gründen auch immer, das Geld doch benötigen, so steht es Euch legal zur freien Verfügung. Der größte Nachteil ist allerdings, dass – sofern Euer Sparerpauschbetrag ausgeschöpft ist – Ihr die Erträge mit der Abgeltungssteuer versteuern müsst. Damit steht weniger Kapital zur Wiederanlage zur Verfügung, und auf lange Sicht ist dieser Effekt beträchtlich! Bei größeren Vermögen kann das Thema Schenkungssteuer und Erbschaftssteuer noch eine Rolle spielen, für den Fall, dass der Schenkende kurz nach der Schenkung stirbt und über die Freibeträge hinausgehende Summen vererbt. Wäre das Geld schon frühzeitig auf den Namen des Kindes angelegt worden, wäre der Freibetrag erneut verfügbar, da alle zehn Jahre in Deutschland 400.000 Euro steuerfrei an Kinder verschenkt oder vererbt werden können.

Wir haben unserer Tochter direkt zur Geburt ein Junior-Depot zugelegt, und ich würde es auch jederzeit wieder machen. In meinen Augen überwiegen die steuerlichen Vorteile, und mit einer soliden Erziehung sollte der Nachwuchs mit dem Geld auch vernünftig umgehen können. Und falls das Kind in jungen Erwachsenenjahren das Geld durchbringt oder auf falsche Anlageversprechen oder Freunde reinfällt, dann ist auch das eine Lektion fürs Leben. Und am Ende vielleicht auch gut, wenn es mit überschaubaren Summen passiert ist, statt später mit der Altersvorsorge.

Wenn Ihr Euch nun für ein Kinder-Depot entscheidet, dann braucht Ihr natürlich einen Broker. Und bei der Suche werdet Ihr schnell feststellen: Die so beliebten Neo-Broker bieten das nicht an. Das hat einen guten Grund: Ein Junior-Depot ist von der Verwaltung her wesentlich aufweniger. Und wer die Strukturen nicht hat, beziehungsweise den Aufwand sie zu errichten scheut, der kann es nicht anbieten. Daher kommen vor allem die klassischen Online-Broker in Frage. Auch gibt es immer mal wieder Phasen, in denen einzelne Broker keine Junior-Depots anbieten. Zur Anmeldung müssen sich alle Erziehungsberechtigten mittels Post-Ident, Video-Ident-Verfahren oder neuerdings in manchen Fällen geht es auch mit Personalausweis mit Online-Funktion, was ich sehr bequem fand, legitimieren. Zudem ist die Geburtsturkunde des Kindes erforderlich und zum 16. Geburtstag muss eine Kopie des Personalausweises nachgereicht werden. Das Depot dürfen nur die Erziehungsberechtigten eröffnen. Auch wenn Paten, Onkel oder Tante oder die Großeltern das den Eltern gerne abnehmen würden und sich um das Thema Kinder-Depot kümmern wollen, es geht nur unter Mitwirkung der Eltern.

Der in meinen Augen beste Broker für Kinder-Depots ist die ING. Sie bietet für Kinder im ING Direkt-Depot Junior kostenfreie Sparpläne auf mehr als 800 ETFs an, erhebt keine Depotgebühr und die Mindestsparrate liegt bei nur einem Euro. Ebenfalls interessant ist finvesto *. Dort stehen mehr als 1.300 ETF-Sparpläne zur Verfügung und die Gebühren betragen nur 0,2 Prozent pro Sparrate. Aber auch die klassischen Online-Broker wie Consors *, comdirect * oder die DKB * bieten interessante Angebote. Am besten checkt man, ob der gewünschte ETF bei diesen Brokern kostenfrei besparbar ist. Hat man dann bereits sein eigenes Depot bei einem dieser Anbieter, so erleichtert das den Eröffnungsprozess. [Update vom 29.05.2025: Inzwischen bietet auch Trade Republic ein Kinderdepot an, das hervorragende Konditionen hat. Mehr dazu im verlinkten Beitrag.]

Ein Kriterium für die Auswahl des Brokers, sollte auch sein, worin Ihr für den Nachwuchs investieren wollt. Ich hatte für meine Tochter zunächst ein Junior-Depot bei der DAB Bank. Als diese von Consors übernommen wurde, durfte ich beispielsweise Aktien wie Danaher nicht aufstocken, obwohl diese bereits im Depot waren. Dies hat mich veranlasst, mit dem Junior-Depot zur comdirect und später zum Smartbroker zu wechseln, da ich dort wesentich flexibeler in der Auswahl der Wertpapiere war. Weiterhin hängt die Zahl der zur Verfügung stehenden Papiere auch von der Risikoklasse und damit der Erfahrung ab, welche die Erziehungsberechtigten haben.

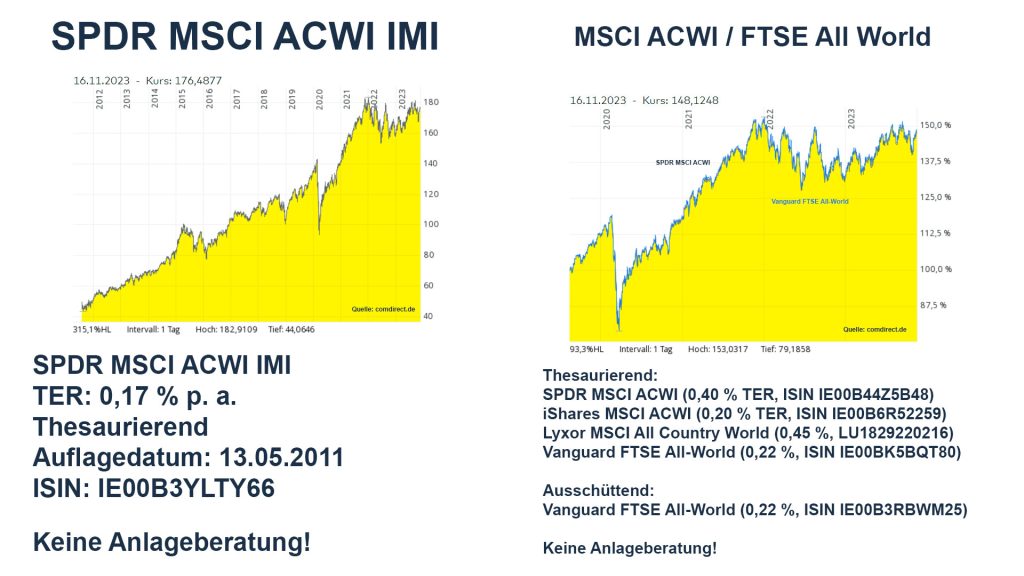

Zu guter letzt bleibt nun noch die Frage, welche Wertpapiere sich für ein Kinder- oder Junior-Depot eignen. Grundsätzlich empfiehlt es sich vor allem, wenn die Kinder noch jung sind, in breit gestreuten Aktien-ETFs anzulegen. Das Geld kann lange angelegt sein, den Kindern machen die Schwankungen nichts aus (und die absoluten Beträge sind oft nicht so hoch) und letztendlich ist es auf lange Sicht eine der reditestärksten Anlageformen. Mein Favorit ist der ETF auf den MSCI ACWI IMI. Dieser Index umfasst neben den entwickelten Ländern auch die Schwellenländer und neben den ganz großen (MEGA und Large Caps) und mittelgroßen (Mid Caps) auch kleine (Small Caps) Firmen und deckt mehr als 9.000 Wertpapiere ab. Er ist damit extrem breit gestreut und deckt mehr oder minder die gesamte Weltwirtschaft ab. Alternativ bieten sich ETFs auf den MSCI ACWI oder den FTSE All World an. Diese beiden Indizes decken MEGA, Large und Mid Caps in den entwickelten Ländern und den Schwellenländern ab. Sie ähneln sich sehr stark, sind lediglich von zwei unterschiedlichen Indexberechnern (MSCI versus FTSE), aber sonst eigentlich beliebig austauschbar.

Von Anleihen-ETFs, Tagesgeld und ähnlichem würde ich vor allem bei Kindern unter 10, bei denen das Geld noch lange angelegt sein soll, komplett absehen. Dazu sind die Renditen im Vergleich zu einem breiten Welt-ETF schlicht zu schlecht. Die Zeit spielt bei der Geldanlage für Kinder für die Kids, also nutzt Sie auch und habt keine Angst vor einer offensiven Anlagestrategie in jungen Jahren.

Wenn aus den Kindern langsam Teenager werden, würde ich zwei Überlegungen mit einbeziehen. In diesem Alter könnt Ihr schon absehen, ob Ihr das Kind bei einem eventuellen Studium oder der Ausbildung unterstützten könnt und wollt. Wenn dem so ist, dann spricht einiges dafür, das Geld des Nachwuchses weiter in Aktien-ETFs zu lassen. Wenn das Geld aber mit einer hohen Wahrscheinlichkeit beim Start ins Erwachsenenleben gebraucht wird, kann es durchaus sinnvoll sein, wenn die Stimmung an der Börse gerade freundlich ist, nach und nach einen Teil in weniger schwankungsanfällige Geldmarkt-ETFs oder Tagesgeld umzuschichten.

Das Teenager-Alter ist aber auch die Zeit, in der man Grundlagen in Sachen Finanz- und Wirtschaftsbildung legen sollte. Daher kann man durchaus überlegen, in dieser Phase auch die ein oder andere Einzelaktie aufzunehmen. Im Fokus sollten meiner Ansicht nach dabei Produkte stehen, welch die Jugendlichen kennen und nutzen. Für meine Tochter hatte ich seinerzeit ein paar Coca-Cola-Aktien gekauft. Sie hat dann beispielsweise angefangen zu schauen, wer welche Getränke herstellt und erstaunt festgestellt, dass die Firma auch Mineralwasser verkauft. Ein solches Vorgehen stärkt meiner Meinung nach auch das Verständnis dafür, wo die Gewinne und Dividenden der Aktien herkommen. Und ich kann zumindest aus meiner Erfahrung bestätigen, dass es sehr dabei geholfen hat, dass meine Tochter Aktien als Anteil an Unternehmen und nicht als wild schwankende Zahlen am Smartphone sieht.

Das Teenager-Alter kann man auch gut nutzen, um die oben angesprochenen jährlichen Freibeträge auszunutzen. Spätestens hier kann es lohnend sein, Gewinne zu realisieren und ETFs wieder neu zu kaufen, um so von den Freibeträgen zu profitieren und die spätere Steuerlast zu minimieren.

Bleibt noch die Frage, ob man einen ausschüttenden oder einen thesaurierenden ETF ins Junior-Depot nehmen soll. Der Vorteil des Ausschütters liegt darin, dass automatisch die Freibeträge in jungen Jahren schon genutzt werden und später der zu versteuernde Anteil geringer ist. Der Nachteil ist, dass die Ausschüttungen wieder angelegt werden müssen. Aber hier würde ich es wie mit Geldgeschenken, die unregelmäßig auf dem Konto landen, handhaben: Wenn sich was angesammelt hat, einfach mal für einen oder zwei Monate die Sparrate hochfahren bis das Verrechnungskonto wieder Ebbe anzeigt.

Ein Gedanke noch für alle unter Euch, die schon länger selbst anlegen und Positionen mit deutlichem Gewinn haben: Dem Kind nicht Geld schenken, sondern die Aktien übertragen. Beim Übertrag werden die Anschaffungskosten mit übernommen. Anschließend die Freibeträge des Kindes nutzen, um die Gewinne zu realisieren und das Geld dann wie geplant beim Kind anlegen. Am Ende könnt Ihr abhängig davon, wie viel die Position vorher im Plus war, durch den Steuereffekt zehn bis 20 Prozent mehr schenken, als wenn Ihr direkt Geld transferiert.

Aber das dickste Depot hilft nichts, wenn Ihr Euch nicht um die Finanzbildung des Kindes kümmert. Wie ich meine Tochter an das Sparen und Investieren herangeführt habe, habe ich vor einigen Jahren beim Finanzrocker im Podcast ausführlich erzählt.