Je höher die Renditechance, desto höher sind auch die damit verbundenen Risiken. Viele Anleger drehen diesen Zusammenhang um, sind bereit höhere Risiken für höhere Renditen einzugehen. Am Ende werden sie enttäuscht – ich zeige Euch heute, warum das der Fall ist.

In den letzten Monaten haben viele Privatanleger die Risiken in ihren Depots hochgefahren. Sie sind bereit, höhere Schwankungen der Kurse für mehr Rendite zu akzeptieren. Bestärkt werden sie oftmals in ihrem Vorhaben durch Grafiken wie beispielsweise die Renditedreiecke, die zeigen, dass je länger der Anlagehorizont ist, desto wahrscheinlicher ist es, eine attraktive Rendite pro Jahr zu erzielen. Beim MSCI kommt man so auf einen Ertrag von rund acht Prozent pro Jahr. Dieser Zusammenhang passt, wird aber nun fälschlicherweise auf höhere Risiken übertragen: Warum also nicht das Risiko höher als beim MSCI wählen, langfristig investieren (man ist ja noch jung und hat Zeit), die Schwankungen akzeptieren und höhere Gewinne einfahren? Klingt nach einem interessanten Plan – funktioniert aber nicht, wie wir gleich sehen werden.

Zunächst aber einmal zu einem Dogma der Kapitalanlage, das jedem Anleger und Investor schon sehr früh eindringlich klar gemacht wird: Je höher die erwartete Rendite einer Investition, desto höher auch das damit verbundene Risiko. Daran gibt es auch nichts zu rütteln. Verspricht eine Anlageform oder eine einzelne Anlage einen höheren Ertrag, gilt es sich zu fragen, wo sind die erhöhten Risiken? So haben Aktien beispielsweise eine höhere Ertragschance als Anleihen, aber die Schwankungen der Aktienkurse sind deutlich höher als die der festverzinslichen Wertpapiere.

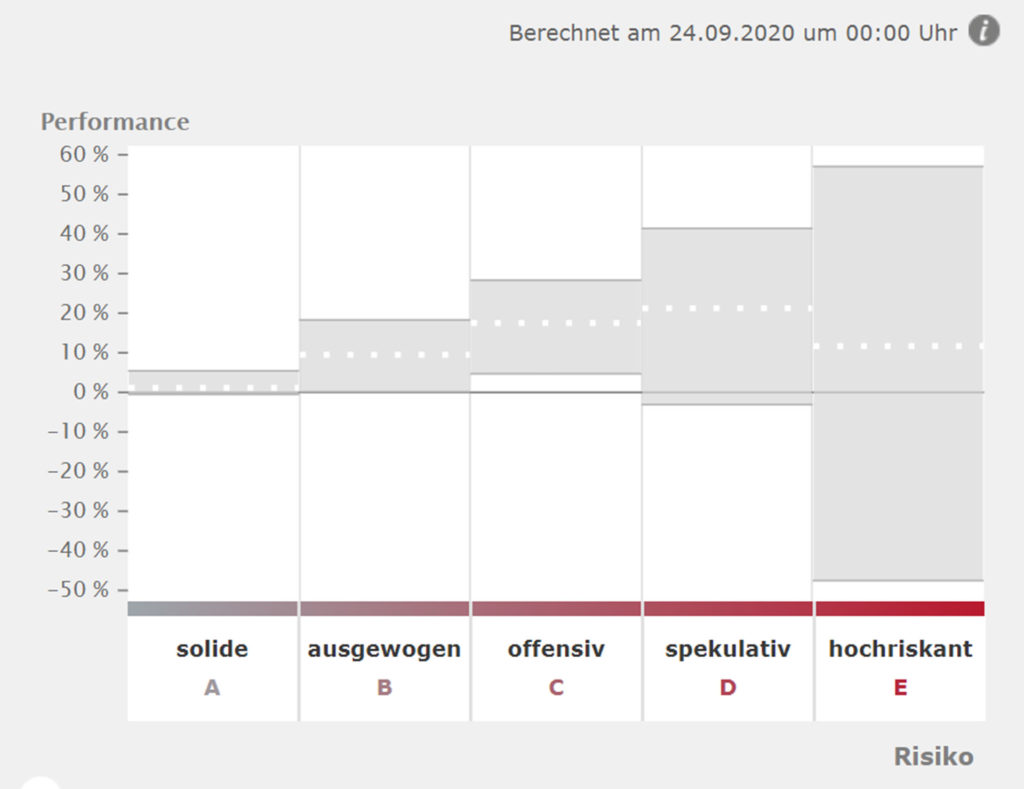

Viele Investoren ziehen nun den Umkehrschluss – wenn höhere Renditen ein höheres Risiko bedeuten, dann müsste ich doch über ein höheres Risiko, das ich eingehe, auch höhere Renditen erzielen. Das ist aber so nicht richtig. Denn es steigt nur die Renditechance, nicht aber die tatsächlich erzielte Rendite. Multipliziert man nun die Renditechance mit der Eintrittswahrscheinlichkeit, so sieht man, dass extrem spekulatives Investieren zu höheren Renditechancen führt, diese aber im Schnitt nicht zu höheren Renditen, sondern sogar zu niedrigeren Durchschnittsrenditen führen. Dazu schauen wir uns im Folgenden mal eine interessante Grafik an, die Consors zur Verfügung stellt:

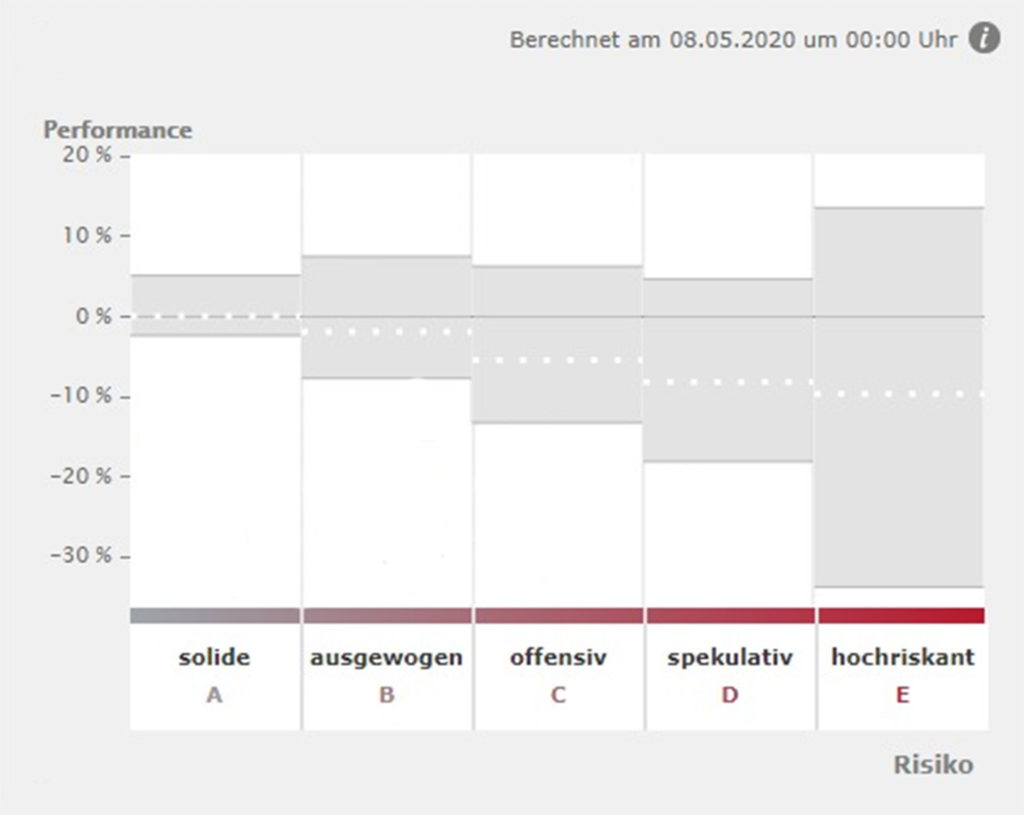

Wir sehen also: Je spekulativer angelegt wurde, desto höher wurde die maximal erreichte Rendite. Diese haben aber nur wenige Anleger erreicht, denn interessant ist die gepunktete Linie: Sie zeigt die durchschnittliche 6-Monats-Wertentwicklung der jeweiligen Risikogruppe. Die hochriskant agierenden Spekulanten erzielen deutlich weniger Rendite als die spekulativ und offensiv eingestellten Investoren. Ihre Performance ist nicht einmal viel höher als die einer ausgewogenen Anlage. Das ist, wohl gemerkt, das Ergebnis eines Bullenmarktes. Ich habe mir bereits im Mai schon einmal einen Screenshot dieser Auswertung gemacht, den ich Euch nicht vorenthalten möchte:

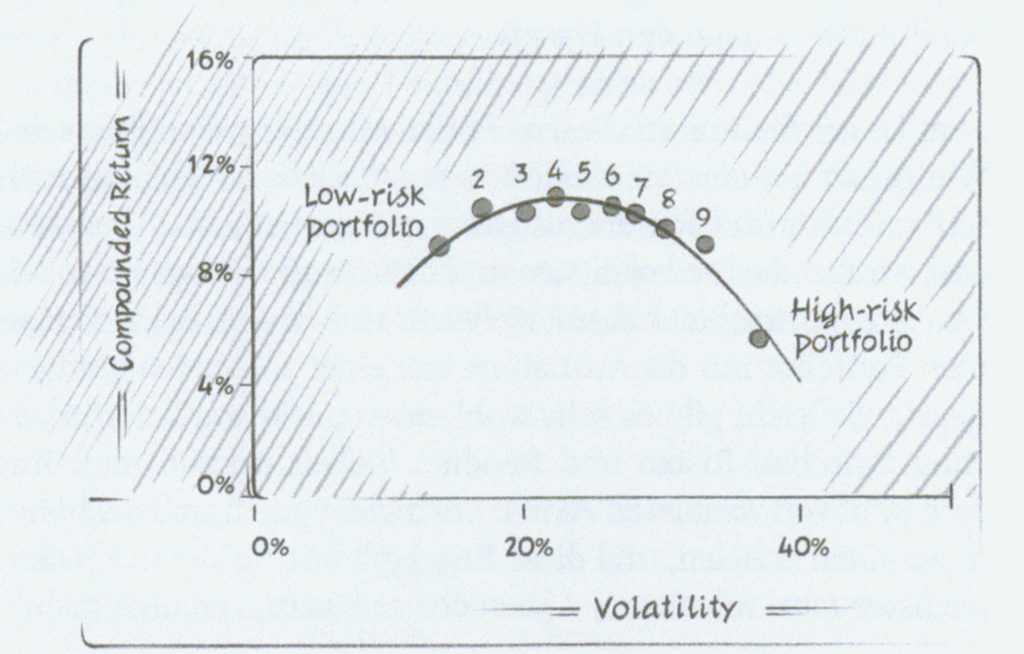

Klar sind diese beiden Auswertungen zwei Momentaufnahmen und damit kein wissenschaftlicher Beleg dafür, dass die Rendite extrem riskanter Investments im Durchschnitt weniger hoch ist als die von Finanzanlagen mit moderatem Risiko. Deshalb möchte ich meine These noch mit einer weiteren Grafik untermauern. Sie stammt aus dem Buch „HIGH RETURNS FROM LOW RISK“ von Pim van Vliet:

Pim van Vliet untersuchte die 1.000 nach Marktkapitalisierung größten US-Aktien. Er startete seine Analyse mit den Daten vom 1. Januar 1929 und verwendete die historische 3-Jahres-Volatilität. Anschließend teilte er die Aktien entsprechend ihrer Schwankungen in 10 Gruppen zu je 100 Aktien. Die erste Gruppe enthielt die 100 am wenigsten volatilen Aktien, die zweite Gruppe enthielt Platz 101 bis 200 und so weiter bis zur letzten Gruppe, welche die 100 volatilsten Aktien enthielt. Das Ergebnis spricht eine klare Sprache: die extrem schwankungsfreudigen Papiere, also die riskanten Aktien, brachten die niedrigste Rendite. Diese über rund 85 Jahre gehende Analyse der 1.000 größten US-Aktien bestätigt also das, was wir in den beiden Grafiken mit der Performance der Consors-Anleger gesehen haben. Um das Maximum an durchschnittlicher Rendite herauszuholen, muss man nicht maximale Risiken eingehen!

Mein Spruch hierzu lautet: „Das Langweilige ist das Gute.“ Solide Aktien- und ETF-Sparpläne, langfristig aber stetig wachsende Unternehmen aus den Bereichen Nahrungsmittel oder Gesundheit, Beteiligungsgesellschaften wie eine Berkshire Heathaway oder eine Itochu, bei der Berkshire jetzt eingestiegen ist, lassen einen ruhig schlafen und dennoch eine gute Performance erzielen. Eine saubere Diversifikation, sei es über Einzelaktien oder ETFs, ein regelmäßiges Investieren unter Verzicht auf Market Timing sowie ein langer Anlagehorizont lassen eine solide Performance deutlich wahrscheinlicher werden als hastiges Trading oder Investments in Mode-Trends wie Wasserstoff, Corona-Impfstoff oder Canabis.