Zum Jahreswechsel schauen viele Anleger ihre Depotzusammensetzung an und nehmen oft Änderungen vor. Rebalancing ist eine Methode. Ich erkläre in diesem Beitrag, welcher Gedanke sich dahinter verbirgt, wie sich das auf die Performance auswirkt, wie man es vornehmen kann und wie ich selbst damit umgehe.

In den Tagen „zwischen den Jahren“ nehmen sich viele Anleger Zeit, um sich mit ihren Kapitalanlagen zu beschäftigen. Von Experten wird dabei immer wieder das Rebalancing empfohlen.

Was ist Rebalancing?

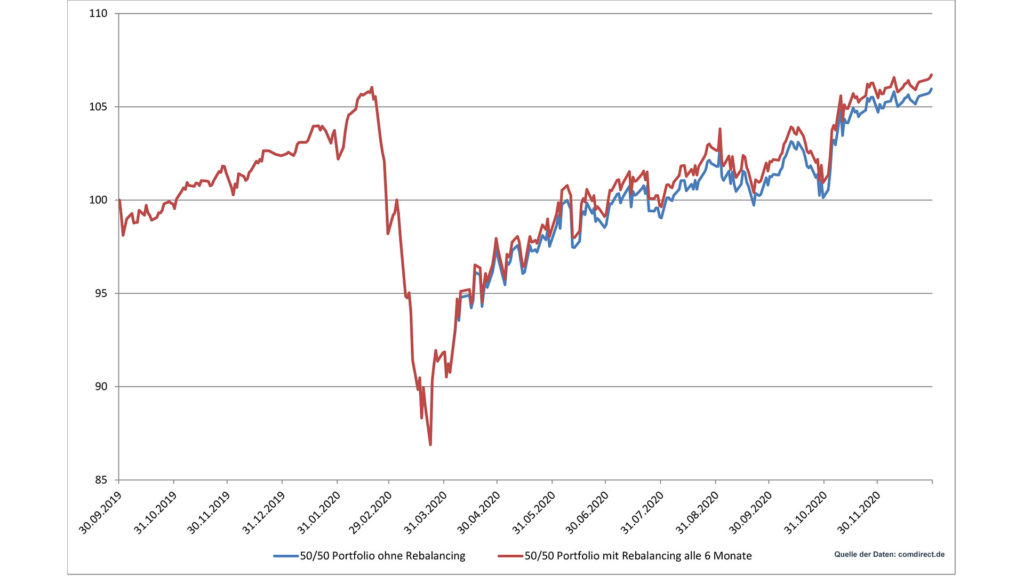

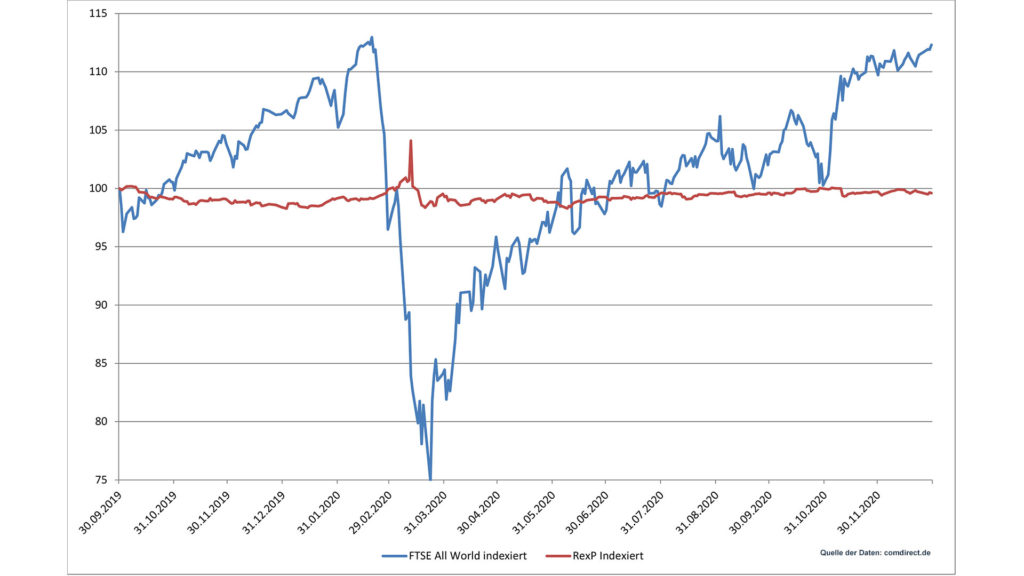

Unter Rebalancing versteht man das Zurücksetzen einer Portfoliozusammensetzung zu festgelegten Terminen auf von vorneherein festgelegte Werte. Nehmen wir beispielsweise einmal an, dass ein Anleger sich entschieden hat, 50 Prozent seines Depots risikobehaftet, also beispielsweise in Aktien-ETFs und Aktien anzulegen. Die übrigen 50 Prozent möchte er sicher in Form von Anleihen anlegen. Auch wenn diese aktuell keine Zinsen bringen, so ist ihm der Kapitalerhalt hier wichtig. Der Anleger beschließt nun, alle 6 Monate die Zusammensetzung zu überprüfen und die ursprüngliche Gewichtung von 50 Prozent für beide Anteile wiederherzustellen. Ein Beispiel mit dem Rex Performance-Index, einem Maßstab für deutsche Anleihen, und einem thesaurierenden ETF auf den FTSE All World, sieht das wie folgt aus. Start war am 30.09.2019 und es wird alle sechs Monate wieder die ursprüngliche Gewichtung von 50/50 hergestellt. Es sollen 100.000 Euro angelegt werden

| Datum | REXP-Index | FTSE All W. | Anteile RexP | Anteile ETF | Gesamt |

| 30.09.2019 | 501,23 Punkte | 72,56 € | 99,75 = 50.000 € | 689,08 = 50.000 € | 100.000 € |

| 31.03.2020 | 497,56 Punkte | 61,28 € | 92,31 = 45.930 € | 749,52 = 45.930 € | 91.861 € |

| 30.09.2020 | 499,33 Punkte | 74,68 € | 102,20 = 51.034 € | 683,37 = 51.034 € | 102.068€ |

| 31.12.2020 | 499,23 Punkte | 81,49 € | 102,20 = 52.024 € | 683,37 = 55.688 € | 106.711 € |

Quelle für die Daten: Comdirect.de

Wir sehen also mit Rebalancing (Kosten mal außen vor gelassen) wurden aus 100.000 € bis heute 106.711 €. Im Vergleich dazu ein unverändertes Investment: Die ursprünglichen 99,75 Anteile am REXP wären heute 49.798 € wert, die 689,08 FTSE All World ETF-Anteile 56.153 €, macht in Summe für das Depot 105.951 €. Durch das Rebalancing ist also ein Mehrgewinn von rund 760 € entstanden.

Wissenschaftliche Untersuchungen kommen ebenfalls zu dem Ergebnis, dass durch Rebalancing eine zusätzliche Rendite von rund einem Prozent pro Jahr erzielt werden kann. Grund hierfür ist die Rückkehr zum mittelfristigen Trend (Mean Reversion). Schwache Investments werden, wie wir gesehen haben, jeweils wieder höher gewichtet und so profitiert man in der Erholung, wenn diese zu ihrem langfristigen Trend zurückkehren, von deren höheren Gewichtung.

Nachteile von Rebalancing

In der Theorie hört sich Rebalancing also sinnvoll an. Und für Manager von beispielsweise vermögensverwaltenden Fonds ergibt dieses Vorgehen durchaus Sinn. Doch wie sieht es für uns Privatanleger aus? In der Theorie wurden nämlich zwei schwerwiegende Faktoren außer Acht gelassen: Zum einen flossen in die Betrachtung keine Kosten wie Spesen für den Kauf und Verkauf oder der Spread mit ein. Diese mindern die Performance. Steuern blieben ebenfalls außen vor. Gerade in Deutschland, löst inzwischen jeder Verkauf mit Gewinn die Zahlung von Abgeltungssteuer zuzüglich Solidaritätszuschlag aus, sofern der Sparerpauschbetrag ausgeschöpft ist. Da bei Rebalancing immer die Anlageklasse veräußert wird, die sich am besten entwickelt hat, fallen tendenziell Steuern an, was die Wiederanlagesumme reduziert.

Möglichkeiten eines Rebalancings

Wer dennoch die Vorteile eines Rebalancings nutzen möchte, sollte also nach Alternativen zu einem Verkauf schauen. Diese Alternativen gibt es vor allem bei Anlegern, deren monatliche Sparrate im Vergleich zum Investment noch relativ hoch ist. Sie können im obigen Beispiel nach sechs Monaten zunächst einmal keine weiteren Einzahlungen in den REXP tätigen und statt dessen so lange mehr in den FTSE All World ETF einzahlen, bis das gewünschte Verhältnis von 50/50 wieder hergestellt worden ist. Obendrein sollte man nicht jedes Prozent sofort rebalancen. Um den Aufwand zu minimieren kann man Abweichungen, beispielsweise 5 Prozentpunkte vom Soll-Wert, festlegen, ab dem man aktiv wird. Anleger, die Ausschüttungen von ETFs oder Dividenden bei Aktien erhalten, können diese auch gezielt so investieren, dass ein Rebalancing unterstützt wird.

Wo ergibt Rebalancing Sinn?

Rebalancing ergibt vor allem für Anleger Sinn, die passiv über ETFs investieren und die von vorneherein nur ein festgelegtes Maß an Risiko eingehen möchten. Denn Rebalancing sorgt dafür, dass der Anteil in risikobehafteten Investments wieder reduziert wird, wenn diese sehr stark gelaufen sind und die Schwankung des Gesamtdepots damit deutlich zugenommen hat.

Ich denke, vor allem auf der Ebene der Assetklassen und auch bei der regionalen Gewichtung ergibt ein regelmäßiges, zum Beispiel jährliches Rebalancing, Sinn. So erstelle ich beispielsweise für mich am Ende eines jeden Jahres eine persönliche Bilanz, in der all meine Vermögenswerte eingetragen sind, und dazu vermerkt ist, zu welcher Kategorie (Immobilien, Cash, Aktien, Edelmetalle etc.) sie gehören. Wird mir ein Klumpen zu groß, fokussiere ich mich in den kommenden Monaten und Jahren verstärkt auf andere Sektoren. Allerdings habe ich für mich keine festen Vorgaben gemacht, sondern gehe hier eher intuitiv vor.

Rebalancing im Aktiendepot?

Wie gehe ich nun in meinem Aktiendepot mit diesem Thema um? Aktuell stellt sich hier bei Danaher die Frage. Mit rund 17 Prozent ist sie aufgrund der extrem positiven Entwicklung in den vergangenen Jahren mein absolutes Schwergewicht im Depot. Allerdings werde ich hier keine Neugewichtung vornehmen. Die Firma hat über Jahrzehnte bewiesen, dass sie den Markt outperformen kann. Danaher ist als Beteiligungsgesellschaft zudem in drei großen unterschiedlichen Märkten mit vielen Einzelgesellschaften aktiv, in manchen Punkten daher schon einem Fonds ähnlich. Mir ist bewusst, dass nach einer solchen Performance eine Phase von zwei oder drei Jahren mit keiner oder einen leicht negativen Rendite klar kommen kann. Das hatte ich bei Danaher in der Vergangenheit schon einmal und es hat mich damals nicht beunruhigt und wird mich auch jetzt nicht beunruhigen.

Bei Small- und Micro-Caps gehe ich allerdings anders vor. Im vergangenen Jahr haben sich zwei kleine Werte bei mir sehr stark entwickelt und jeweils rund sechs bis sieben Prozent des Gesamtdepotwertes ausgemacht. Hier habe ich einen Teil der Position abgebaut, nicht weil ich nicht an die Zukunft der Firmen glaube, sondern weil die Gewichtung dieser extrem kleinen Firmen einfach zu hoch geworden ist. Bei Small- und Mid-Caps investiere ich meist nur bis zu zwei Prozent meines gesamten Depotvolumens. Da ich die Aktien in diesem Fall über meine AG gehalten hatte, hatte der Verkauf zudem nur minimale steuerliche Folgen.

Insgesamt haben Papiere aus Deutschland und den USA in meinem Depot einen sehr großen Anteil ausgemacht, weshalb ich im vergangenen Jahr und auch aktuell vor allem nach Neuinvestments in Asien (Itochu in Japan beispielsweise) sowie nach Small- und Mid-Caps in Europa, aber außerhalb Deutschlands, Ausschau halte.

Fazit

Rebalancing hat in der Theorie gute Effekte. In der Praxis muss jeder für sich und in seiner speziellen Situation entscheiden, ob und wie oft er die Gewichtungen adjustiert. Vor allem bei großen Vermögen und Anlegern im fortgeschrittenen Alter sollte man Rebalancing in Betracht ziehen, da in diesen Fällen der Aspekt Risikokontrolle wichtiger wird. Privatanleger sollten vor allem über Neuinvestments die gewünschte Allokation wieder herstellen, so dass keine negativen steuerlichen Effekte, welche die Wiederanlagesumme reduzieren würden, ausgelöst werden. Wie eine sinnvolle Vermögenszusammensetzung und Depotzusammensetzung generell aussieht, habe ich bereits in zwei eigenen Beiträgen erläutert.

PS: Meine Orders tätige ich in letzter Zeit vor allem über den Smartbroker. Wenn Du Dich für ein Depot beim Smartbroker interessierst, folge einfach dem Link*.