Der Corona-Crash hat eindrucksvoll gezeigt, wie wichtig Diversifikation ist. Während Aktien aus betroffenen Branchen wie Luftfahrt, Tourismus oder anderen zyklischen Sektoren rasant in den Keller gerauscht sind, erreichten Aktien von Cornona-Gewinnern aus dem Internet-, Technologie- oder Biotechnologiesektor sehr schnell wieder neue Rekordstände und stehen heute deutlich höher als vor dem Beginn des Corona-Crashs Mitte Februar. Nachdem ich letzte Woche auf Lebensdiversifikation und Asset Allocation eingegangen bin, zeige ich in diesem Beitrag worauf es bei der Diversifikation ankommt und wie Ihr richtig vorgeht um eine möglichst schwankungsarme Wertentwicklung des Depots zu erreichen. Zudem zeige ich Euch zwei Klumpenrisiken, die viele Anleger haben, sich aber dessen gar nicht bewusst sind!

Ein Blick zurück in den März 2001, Stuttgart, Invest. Ich war damals für BÖRSE ONLINE auf der Anlegermesse und ein Investor kam auf mich zu und fragte aufgeregt, was er denn falsch gemacht habe. Sein Depot war massiv gefallen. „Aber ich habe doch diversifiziert“, beteuerte der Anleger. 15 Aktien haben sich in dem Depot, das er mir im Gespräch gezeigt hat, befunden. Aber Diversifikation war das keine. Denn bei allen 15 Aktien handelte es sich um im wesentlichen in den USA beheimatete Hersteller von Computerchips, Halbleitern oder Maschinen für deren Herstellung. Und deren Kurse waren in der New-Economy-Blase stark gestiegen und gerieten nun besonders unter die Räder.

Was war also schiefgelaufen? Der Leser hat Diversifikation nicht komplett verstanden. Diversifikation bedeutet nicht einfach 15 – 20 verschiedene Aktien kaufen und gut ist es. Wichtig ist, dass die Entwicklung dieser Aktien möglichst wenig miteinander korreliert. Das bedeutet, dass sich die Aktien möglichst unabhängig voneinander bewegen. Wichtig dabei: Die Streuung nach einem Kriterium reicht nicht aus. Nach je mehr Kriterien diversifiziert wird, desto weniger anfällig ist das Depot für extreme Rückschläge. Nachfolgend die wichtigsten Kriterien und deren Einordnung.

Diversifikaton nach Ländern und Regionen ist zwar weiterhin wichtig, hat aber dank der Globalisierung bei weitem nicht mehr so einen großen Einflussfaktor. Gerade die großen Mega-Caps wie Amazon, Apple, Microsoft oder Coca-Cola sind in nahezu allen Teilen der Welt vertreten. Entsprechend fallen deren Umsätze auch nicht nur in den USA ab. Aber dennoch gilt es eines zu beachten: Diese Firmen unterliegen alle der amerikanischen Steuergesetzgebung. Wenn es hier gravierende Einschnitte geben sollte, leiden alle diese Gesellschaften, auch wenn sie operativ weltweit aktiv sind. Aktuell beobachte ich, dass es zwei besondere Ausprägungen gibt: Zum einen Anleger, die weiter dem Home-Bias unterliegen. Also vor allem Aktien aus Deutschland kaufen, und zum anderen Investoren, die aufgrund der guten Performance der vergangenen zwölf Jahre nur amerikanische Aktien im Depot haben. Beides ist keine Diversifikation sondern extreme Klumpenrisiken!

Während noch vor gut zehn Jahren zu jeder guten globalen Streuung ein Emerging Markets-Anteil von 20 – 30 Prozent gehört hat, investiert heute kaum jemand mehr dort. Das hat einen einfachen Hintergrund: Von 2000 bis 2008 hat der US-Aktienmarkt underperformt und die Emerging-Markets und Rohstoffe waren die Renner. Viele Anleger haben diese Outperformance gesehen und die Depotanteile (genau zum falschen Zeitpunkt) hochgefahren. Heute hingegen performen die Emerging-Markets seit mehr als einem Jahrzehnt schlecht und niemand will dort investieren. Unter dem Aspekt der Portfolio-Diversifikation ist es hingegen richtig und wichtig immer dort investiert zu sein. In beiden Szenarien wird die Schwankung des Depots reduziert und die Performance verstetigt. Ach ja, da gibt es noch ein Land, das bei Investoren inzwischen gar keine Rolle mehr spielt, aber die drittgrößte Volkswirtschaft der Welt hat: Japan. Vor 30 Jahren noch war Japan so hipp, wie heute US-Technologieaktien!

Noch wichtiger als die Diversifikation nach Regionen und Ländern ist die Streuung nach Sektoren und Branchen. Hierfür eignet sich das GICS-Modell (Global Industry Classification Standards), das elf verschiedene Sektoren kennt (in Klammern die Anteile im S&P 500 per 30.06.2020):

Energie (2,82 %): Gewinnung von Energie, vor allem Öl- und Gasfirmen

Finanzen (10,09 %): Neben Banken auch Versicherungen, Finanzdienstleister und Kreditkartenfirmen

Gesundheitswesen (14,63 %): Pharmafirmen, aber auch Krankenhausbetreiber, Medizintechnik

Grundstoffe (2,52 %): Basisstoffe wie Chemikalien oder Baumaterialien

Immobilien (2,84 %): Wohn- und Gewerbeimmobilien

Industrie (7,99 %): Herstellung von Maschinen

Kommunikation (10,78 %): Telefongesellschaften, Mobilfunk, aber auch Dienste wie Alphabet (Google)

Nichtzyklischer Konsum (6,97 %): Lebensnotwendige Produkte (Lebensmittel, Getränke, Hygiene)

Technologie (27,47 %): Hier unterteilt das Modell noch mal feiner in die drei Bereiche (Software & Services, Hardware & Ausrüster sowie Halbleiter und deren Ausrüster)

Versorger (3,07 %): Versorgung (Netzbetreiber) mit Strom, Wasser, Gas

Zyklischer Konsum (10,83 %): Nicht lebensnotwendige Produkte wie Automobile oder Flugreisen

Die 11 Bereiche lassen sich weiter klassifizieren. Vor allem im Technologiesektor ist hier eine weitere Diversifikation sehr sinnvoll. Auf Wikipedia findet Ihr eine noch viel detailliertere Aufschlüsselung der Branchen. Wenn man sich die Depots von Anlegern anschaut, fallen aktuell zwei Sektoren auf, die oft sehr stark gewichtet sind. Das ist zum einen der Technologiesektor, der in den vergangenen Jahren aufgrund der Digitalisierung natürlich wesentlich wichtiger geworden ist, sehr vielfältig ist und extrem gut performt hat. Aber auch die Bereiche Finanzen, hier vor allem Werte die vom Trend zum bargeldlosen Bezahlen profitieren, wie Visa, Mastercard und Paypal sind stark in den Anlegerdepots vertreten. Die gute Performance der Vergangenheit verleitet dazu, diese Bereiche höher zu gewichten. Aber trotzdem tun Anleger langfristig gut daran, hier keine Klumpen entstehen zu lassen. Gefährlich ist es sogar, wenn die gute Performance zu Übermut und damit zum Eingehen nicht bewusst wahrgenommener Risiken führt. Wie hat ein Diskussionsteilnehmer in Facebook meinen Einwand mangelnder Diversifikation vor kurzem gekontert: „Ich diversifiziere schon, halt nur im IT-Bereich“. Das ist keine Diversifikation, das ist purer Leichtsinn. Aber auch hier gilt, was ich schon beim Thema Lebensdiversifikation und Asset Allocation gesagt habe: Wie stark diversifiziert wird, sollte vor allem vom Alter und Vermögen abhängen. Je älter und vermögender, desto detaillierter die Diversifikation.

Die Diversifikation nach Unternehmensgröße ist ebenfalls ein Faktor, der in den vergangenen Jahren bei vielen Anlegern in Vergessenheit geriet. Waren es doch gerade die großen, global agierenden Mega-Caps, deren Produkte jeder kennt, welche die beste Performance gebracht haben. Aber auch das muss nicht immer so bleiben. Eine Beimischung von Mid- und Small-Caps (durchaus auch über ETFs) hilft dabei, Risiken zu reduzieren und die Performance zu optimieren.

Währungsschwankungen haben vor allem im kurzfristigen Bereich einen Einfluss. Das haben wir in den vergangenen Wochen gesehen, als der US-Dollar zur Schwäche geneigt hat und viele Depots, die vor allem auf US-Werte gesetzt haben, in US-Dollar gerechnet sehr gut performt haben, aber in Euro im Depot am Ende nur wenig Gewinn übrig blieb. Da viele große Firmen sehr international aufgestellt sind und in vielen Währungsräumen agieren, gleicht sich hier aber einiges aus. Der schwache US-Dollar hat beispielsweise die Auslandsumsätze von Apple in US-Dollar gerechnet steigen lassen (und vielleicht neben der Split-Fantasie auch etwas zum Kursanstieg beigetragen), während die Apple-Aktien in Euro gerechnet deutlich weniger stark gestiegen sind als in US-Dollar gerechnet. Hier gleicht sich vieles aus. Aber dennoch sollten Anleger durchaus in verschiedenen Ländern und damit in verschiedenen Währungen (US-Dollar, Euro, Schweizer Franken, Remibi, Yen etc.) investiert sein.

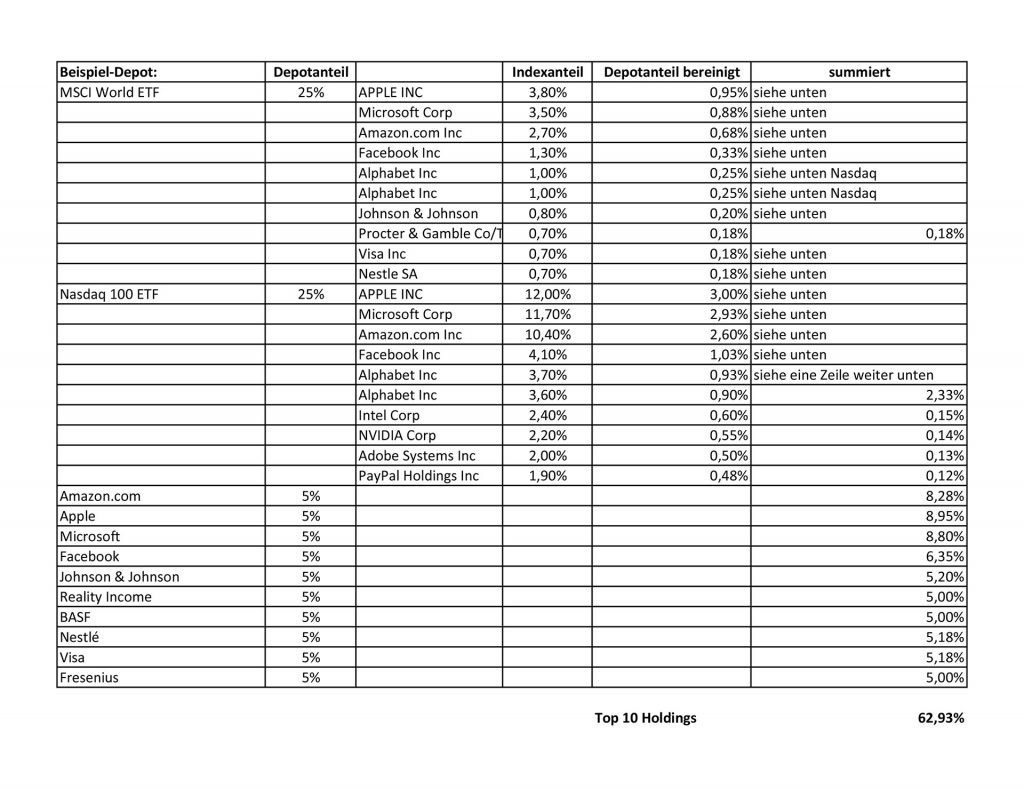

Im Folgenden noch zwei Diversifikationskriterien, die ich für sehr beachtenswert halte, aber die im Moment von vielen Investoren ignoriert werden. Das erste ist das ETF-Klumpenrisiko. Schauen wir uns dazu mal das folgende Depot an. Je ein Viertel des Geldes ist in ETFs auf den MSCI World und den Nasdaq 100 investiert, die verbleibenden Anteile sind auf 10 Aktien verteilt, so dass jede Aktie fünf Prozent Depotgewicht einnimmt. Auf den ersten Blick eine schöne Streuung. Aber dabei wird eines übersehen, was derzeit in vielen Depots für Unwucht sorgt: Es sind im Depot vor allem die Aktien enthalten, die auch in den ETFs extrem schwer gewichtet sind. Und hierdurch entstehen Klumpen! Apple, Microsoft und Amazon.com sind einzeln zwar nur mit 5 Prozent gewichtet, aber rechnet man die ETF-Anteile hinzu, so kommt man auf Anteile von 8,28 bis 8,95 Prozent. Und in vielen Depots machen Apple, Microsoft und Amazon.com deutlich mehr als 5 Prozent aus.

Eine solche Übersicht könnt Ihr relativ einfach selbst erstellen. Geht dazu auf www.etf1.de. Gebt dort die ISIN Eurer ETFs ein und wählt dann die „Top 10 Positionen“. Einfach die 10 Papiere markieren, in Excel rüberkopieren und dann mit dem Depotanteil des ETFs multiplizieren. Am Ende die auf einen Wert entfallenden Anteile summieren und schon seht Ihr, wie stark die großen Titel wirklich gewichtet sind. In meinem fiktiv gewählten Beispiel machen die Top 10 rund 63 Prozent aus und nicht 50 wie man auf den ersten Blick meinen möchte, die 4 Top-Positionen machen nicht 20 Prozent, sondern 32,38 Prozent aus!

Den zweiten Faktor möchte ich mal Investmentmode oder gemeinsame Einflussfaktoren nennen. Ein Blick zurück ins Jahr 2016. Die Rendite zehnjähriger US-Staatsanleihen war Anfang des Jahres auf rund 1,5 Prozent gefallen. Ein neues Rekordtief. In Deutschland wurde in dieser Zeit der Spruch „Dividende ist der neue Zins“ populär. Entsprechend stark gefragt waren solide Dividendenwerte, vor allem Dividendenaristokraten, also Firmen, die über 25 Jahre oder mehr ihre Dividende gesteigert haben. Als die Zinsen nun bis Mitte 2018 auf rund 3 Prozent wieder anstiegen, wurden diese Titel plötzlich allesamt unattraktiv. Anleger zogen Gelder ab und erwarben nun wieder Anleihen. Die Firmen waren weiterhin solide Investments, die Aktien bei Anlegern aber nicht gefragt, da es für diese Zielgruppe von Investoren nun attraktivere Investments im Zinsbereich gab. Umgedreht haben sich diese Titel dann als Stabilitätsanker erwiesen als die Kurse im 4. Quartal 2018 weltweit eingebrochen sind und viele Marktbeobachter mit einer Rezession gerechnet haben.

Aktuell haben wir einen genau solchen Faktor bei den GAFAM-Aktien: Google (Alphabet), Amazon, Facebook, Apple und Microsoft. Alle fünf kommen mit der aktuellen Situation gut klar und profitieren von Mega-Trend Digitalisierung. Gleichzeitig kommt hinzu, dass die US-Notenbank und auch die US-Regierung massiv Geld in den Markt gibt um die Folgen der Corona-Pandemie zu bekämpfen. Aber dieses Geld landet nur zu einem minimalen Teil dort, wo es hin soll (US-Wirtschaft), sondern es wird in genau diesen fünf GAFAM-Aktien, die als „sicher“ gelten „geparkt“. Genau so schnell wie das Geld dort eingeflossen ist, kann es auch wieder abfließen, wenn entweder die Realwirtschaft attraktivere Investmentchancen bietet oder die Notenbanken die Liquiditätszufuhr drosseln.

Wie stark soll man nun diversifizieren? Das hängt sehr stark von der individuellen Situation ab. Bist Du gerade am Anfang des Vermögensaufbaus und ist Deine monatliche Sparrate in Relation zum bereits angelegten Geld recht hoch, reichen sicher ein paar Aktien aus. Wichtig ist nur, dass die monatlich neu investierten Gelder dann nicht unbedingt in die bestehenden Positionen fließen sondern zu einer erhöhten Diversifikation führen. Ältere Anleger mit höherem, sechsstelligen Volumen sollten auf jeden Fall 20 bis 30 verschiedene Wertpapiere besitzen um ein gut diversifiziertes Portfolio aufzubauen. Wenn Ihr sehen wollt, wie sich ein weiteres Wertpapier auf die Schwankungen Eures Depots auswirkt (beziehungsweise in der Vergangenheit ausgewirkt hätte), bevor Ihr es kauft, so gibt es einige Möglichkeiten das zu simulieren. Guidants bietet die Möglichkeit eines Musterdepots, bei dem das Depot nach Sektoren, Branchen, Währungen und Ländern angezeigt werden kann und bei dem auch die Volatilität (Schwankungsbreite) sowie der maximale Drawdown (maximaler Verlust vom jeweils zuvor erreichten Hoch) angezeigt wird. Kleiner Tipp dabei: Damit Ihr die Vergangenheit simulieren könnt, müsst Ihr das Erstellungsdatum in die Vergangenheit legen. Alternativ lässt sich das virtuelle Depot auch beispielsweise in Excel simulieren. Die historischen Kursdaten bekommt Ihr beispielsweise bei Yahoo! Finance.

Zum Abschluss noch ein Wort zum Thema Rebalancing. Was soll man also tun, wenn einzelne Werte ein zu großes Gewicht im Depot einnehmen. Hier gibt es nun verschiedene Wege. Gerade Anleger, die noch am Anfang des Depotaufbaus stehen, fahren gut damit, die stark gelaufenen Papiere nicht zu verkaufen, sondern lediglich über Dividenden und über die neu angelegten Mittel wieder zu einer guten Diversifikation zurückzukehren. Anleger mit größerem Depotvolumen müssen für sich entscheiden, ob Rebalacing Sinn ergibt. Denn werden Papiere, die im Gewinn sind, verkauft, fällt die Abgeltungssteuer an und es steht nachher entsprechend weniger Kapital für die neuen Investments zur Verfügung. Ich habe in den vergangenen Jahren mich im wesentlichen darauf beschränkt, über die erhaltenen Dividendenzahlungen Klumpen abzubauen, und habe nur ganz selten Papiere aus meinem Langfristdepot verkauft.

Eine gute Diversifikation des Portfolios ist für den langfristigen Anlageerfolg viel wichtiger als erfolgreiches Market-Timing oder die erfolgreiche Auswahl von Einzeltiteln. Ein Portfolio mit einer überschaubaren Schwankungsbreite lässt einen gerade in Krisenzeiten ruhiger schlafen und führt dazu, dass die Früchte des Investierens am Ende auch eingefahren werden können. Denn was nützt ein Portfolio mit der herausragendsten Performance, wenn der Anleger in einem Abwärtstrend oder Crash nicht ruhig schlafen kann und aus Panik die Aktien zum genau falschen Zeitpunkt verkauft?