Die nach dem Corona-Crash teils hohen Dividendenrenditen und die immer noch nahe null befindlichen Kreditzinsen bringen viele Anleger auf eine Idee: Warum nicht, ähnlich wie im Immobilienbereich Gang und Gäbe, Aktien auf Kredit kaufen. Bei ihren Überlegungen machen sie jedoch einen ganz entscheidenden Denkfehler. Da ihnen obendrein die Psyche noch einen Strich durch die Rechnung macht, endet das Abenteuer Wertpapierkredit für viele im Ruin.

Arthur macht eine einfache Rechnung auf: Er bekommt 5.500 Euro Kredit zu einem Zinssatz von 2,85 Prozent pro Jahr. Die Aktien von BASF sind im Keller und werfen daher aktuell eine Dividendenrendite von 7,46 Prozent ab. Was liegt das also näher als Geld zu 2,85 Prozent zu leihen und in die Wertpapiere des Chemie-Riesen anzulegen, Jahr für Jahr die Dividende zu kassieren und die Differenz als Gewinn einzustreichen. Im Immobilienbereich ist das Investieren mit Kredithebel schließlich Gang und Gäbe und so groß sind die Unterschiede nicht, nur, dass es statt Mieten eben Dividenden gibt und statt zwölf Mal im Jahr ein Mal oder bestenfalls vier Mal (US-Werte).

Doch da irrt Arthur gewaltig. Um die Unterschiede etwas genauer zu verstehen schauen wir uns zunächst mal ein Beispiel für einen Immobilienkauf auf Kredit an:

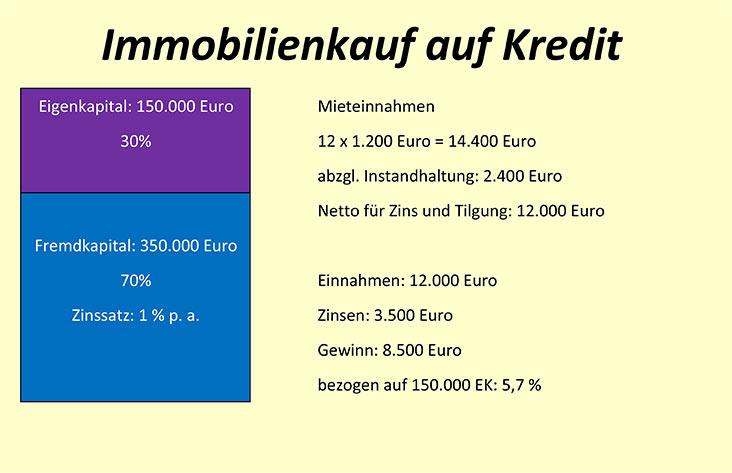

Ein Anleger, der eine Wohnung für 500.000 Euro erwerben möchte, hat 150.000 Euro Eigenkapital zur Verfügung und leiht sich bei der Bank nochmal 350.000 Euro zu einem Zinssatz von einem Prozent pro Jahr. An Mieteinnahmen erhält er 1.200 Euro im Monat, was 14.400 Euro im Jahr macht. Für Instandhaltungen legt er im Jahr 2.400 Euro zurück, so dass ihm für Zins und Tilgung rund 12.000 Euro pro Jahr bleiben. Einnahmen von 12.000 Euro stehen nun also Kreditzinsen von 3.500 Euro entgegen. Als Gewinn (besser Cash-Flow, da beim Gewinn ja die Abschreibungen noch berücksichtigt werden müssen) verbleiben ihm dann 8.500 Euro, was bezogen auf sein Eigenkapital von 150.000 Euro eine Rendite von 5,7 pro Jahr ergibt.

Was mit Immobilien so hervorragend klappt, müsste doch auch mit dividendenstarken Aktien hervorragend klappen? Schauen wir uns auch hier mal die BASF-Aktie an:

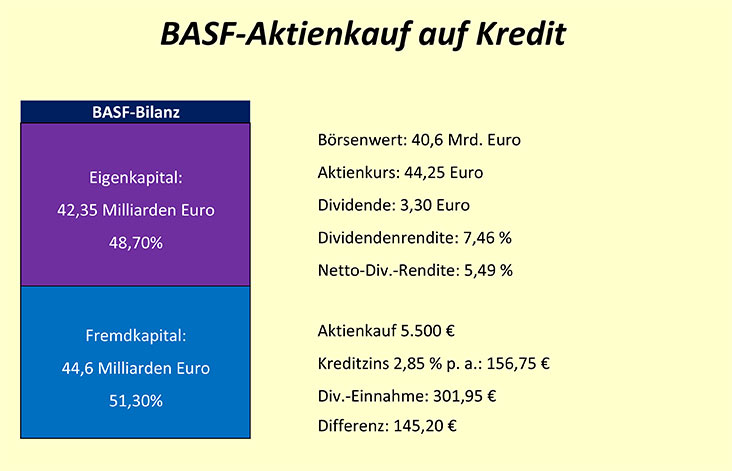

Zunächst schauen wir mal die Bilanz von BASF an, dort sehen wir nämlich den elementarsten Unterschied zum Immobilienkauf auf Kredit: BASF verfügt per Ende 2019 über ein Eigenkapital von 42,35 Milliarden Euro und über Fremdkapital in Höhe von 44,6 Milliarden Euro. Damit ergibt sich auf Ebene des Unternehmens bereits ein Kredithebel von etwas mehr als 2.

Ein weiterer Hebeleffekt besteht zwischen dem Eigenkapital und dem, was das Unternehmen an der Börse kostet. Bei BASF beträgt der Börsenwert aktuell rund 40,6 Milliarden Euro, so dass quasi kein Hebeleffekt entsteht. Aber gerade viele Unternehmen, die ihre Erträge in Zukunft vermutlich stark steigern werden, notieren an der Börse dann sogar mit dem doppelten, dreifachen oder einem noch viel höheren Wert des Eigenkapitals. Auch das führt zu einem Hebeleffekt. Verschlechtern sich plötzlich die Gewinnaussichten, oder droht gar ein Verlust, wechseln Anleger sehr schnell von einer Wachstumsbetrachtung (bei der zukünftige Gewinne diskontiert werden) hin zu einer reinen Substanzbetrachtung, bei der die vorhandenen Vermögenswerte als Bewertungsmaßstab herangezogen werden.

Und nun möchten Anleger das Geld, das sie in Aktien investieren, ganz oder teilweise als Kredit aufnehmen? Das wäre der dritte Hebel im Spiel! Übertragen auf den Immobilienkauf auf Kredit würde es bedeuten, dass der Anleger hergehen würde und sein Eigenkapital nicht als angespartes Vermögen zur Verfügung hat, sondern zum Beispiel von seinen Eltern oder seinen Geschwistern leiht und es nur gegenüber der Bank als Eigenkapital darstellt, um bessere Konditionen zu bekommen.

Daher meine eindringliche Warnung: Lasst den Wertpapierkauf auf Kredit! Aktien sind bereits in den meisten Fällen ein gehebeltes Investment! Es gibt noch einen weiteren Unterschied zum Immobilienkauf auf Kredit: Mieteinnahmen sind etwas ganz anderes als Dividenden. Mieteinnahmen fließen in der Regel recht kontinuierlich, mal abgesehen von Mietnomaden und einem gelegentlichen Leerstand, der jedoch meist nur kurzfristiger Natur ist. Dividenden hängen hingegen langfristig vom erzielten Unternehmensgewinn ab. Ja, es gibt viele Unternehmen die über Jahrzehnte steigende Dividenden vorweisen, die sogenannten Dividendenaristokraten. Doch auch die kann es erwischen, wie das Beispiel von Shell dieser Tage erst gezeigt hat.

Last but not least noch ein letztes Argument: Es ist Eure Psyche! Die Wahrscheinlichkeit, dass ein Aktien-Investment in die Hose gehen wird, ist sehr hoch, wenn Ihr einen gewissen Betrag unbedingt verdienen müsst, weil Ihr beispielsweise in ein, zwei oder drei Jahren einen Kredit zurückzahlen müsst. In solchen Situationen greifen Anleger dann zu Aktien, die sie für vermeintlich besonders sicher halten, und das sind oft genau Rohrkrepierer. Zudem drückt ein zwischenzeitlicher Kursverlust enorm auf Eure Stimmung. Oftmals führt das dazu, dass die Panik genau dann maximal wird, wenn die Kurse nahe des Tiefs sind. Anleger verkaufen ihre Wertpapiere – aus Angst vor noch größeren Kursverlusten – nicht selten dann in der Nähe des Tiefpunktes.

Ich selbst habe um die Jahrtausendwende bei Boom und Crash des Neuen Marktes zahlreiche Anleger erlebt, die sich teils mit sechsstelligen Beträgen verschuldet haben, um in Aktien zu investieren. Sie alle erlebten in der Folgezeit ihr Blaues Wunder. Nicht wenige haben über ein Jahrzehnt an ihren Schulden abgezahlt und nie mehr in Aktien investiert. Widersteht also der Versuchung auf Kredit zu investieren!

Wenn Ihr keinen Artikel mehr verpassen wollt, so meldet Euch rechts unten für den Newsletter an. Jeweils am Samstagmorgen bekommt Ihr dann eine E-Mail mit Links und kurzen Inhaltsangaben zu allen unter der Woche erschienenen Artikeln!