Immer wieder fragen Anleger, warum sie Abgeltungssteuer zahlen müssen, obwohl sie andere Positionen mit Minus verkauft haben. Der Grund liegt darin, dass Gewinne und Verluste nicht pauschal miteinander verrechnet werden dürfen, sondern dass es verschiedene Verlustverrechnungstöpfe sowie einige Beschränkungen gibt. Nach diesem Beitrag wisst Ihr, was womit verrechnet werden darf und was nicht. So könnt Ihr Eure Steuern planen.

Vorneweg: Ich bin kein Steuerberater. Das was ich hier wiedergebe ich lediglich meine private Erfahrung als Anleger. Es kann bei Euch auch alles anders gelagert sein, kontaktiert im Zweifel also Euren Steuerberater. Bevor wir zu den Verrechnungstöpfen kommen möchte ich erst einmal klarstellen, wann und was überhaupt zu versteuern ist. Wenn ich im Folgenden von Gewinn oder Verlust rede, dann errechnet sich dieser immer wir folgt: Veräußerungserlös minus Veräußerungskosten (Transaktionskosten) minus Anschaffungskosten (Kaufpreis der Wertpapiere) minus Anschaffungsnebenkosten (Transaktionskosten). Steuerlich ist nur der realisierte Ertrag relevant. Wenn Ihr also eine Aktie für 100 Euro gekauft habt und die bei 200 Euro steht, dann interessiert es das Finanzamt nicht. Erst der Verkauf der Wertpapiere führt dazu, dass Kursgewinne zu versteuern sind. Es kommt hier nicht darauf an, ob das Geld weiter auf dem Konto beim Broker bleibt. Der Zeitpunkt des Verkaufs der Wertpapiere ist für die Besteuerung relevant, nicht der Zeitpunkt des Geldtransfers. Wenn Ihr Teilverkäufe tätigt, dann gilt zudem immer das FIFO-Verfahren, First-in-First-Out, die zuerst gekauften Papiere gelten als zuerst veräußert.

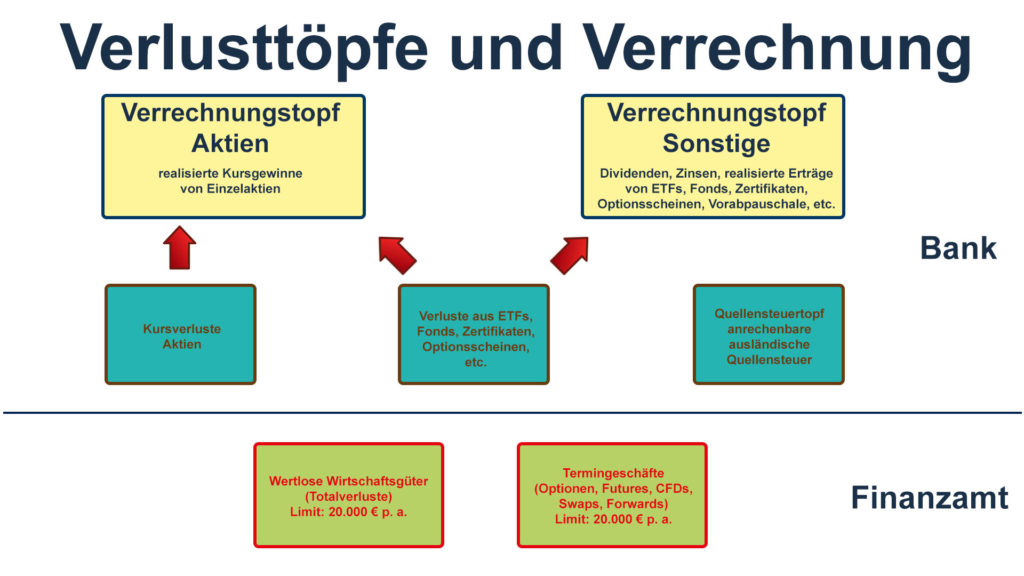

Grundsätzlich gibt es ab diesem Jahr vier Verrechnungstöpfe: Die zwei für Privatanleger wesentlichen sind der Aktientopf sowie der Topf „Sonstige“. Daneben gibt es seit letztem Jahr noch einen Topf für „Wertlose Wirtschaftsgüter“ (Totalverluste) sowie Termingeschäfte. In den Verrechnungstopf Aktien fließen zunächst einmal die realisierten Kursgewinne von Einzelaktien ein. Kursverluste, die Ihr mit Aktien erzielt, dürfen nur mit diesem Topf verrechnet werden. Hattet Ihr am Ende eines Jahres mehr realisierte Verluste als realisierte Gewinne mit Aktien, steht in diesem Topf ein Minus. Die Bank trägt das automatisch ins neue Jahr vor. Verluste werden zeitlich unbegrenzt vorgetragen. Wurden aber netto Gewinne im abgelaufenen Jahr versteuert, führt die Bank die Steuern ab und setzt den Verlustverrechnungstopf Aktien zum Jahresende wieder auf Null.

Der zweite wichtige Verlustverrechnungstopf ist der Verlustverrechnungstopf Sonstige. Hier fließen zunächst einmal alle Erträge wie Dividenden, Zinsen, Erträge von ETFs und Fonds (Kursgewinne, Ausschüttungen), Zertifikaten und Optionsscheinen sowie auch die Vorabpauschale ein. Interessant wird es nun bei Verlusten aus ETFs, Fonds, Zertifikaten und Optionsscheinen. Diese werden zunächst einmal mit den positiven Salden im Verlustverrechnungstopf Sonstige verrechnet. Bleibt dann noch was übrig, werden auch Aktiengewinne mit verrechnet, dann kommt ein eventueller Freistellungsauftrag und erst dann werden sie als Verluste im Topf Sonstige vorgetragen.

Wenn Ihr Dividenden von ausländischen Firmen bekommt, wird Euch oft ausländische Quellensteuer abgezogen. Die ersten 15 Prozent sind dabei meist anrechenbar. Diese anrechenbaren ausländischen Quellensteuern werden, wenn sie zum Beispiel auf Grund eines Freistellungsauftrags nicht angerechnet werden können, im Quellensteuertopf gesammelt. Verbleibt nach allen Verrechnungen und nach dem Sparerfreibetrag noch eine zu zahlende Kapitalertragssteuer, dann ist der Saldo aus dem Quellensteuertopf verrechenbar. Ärgerlich sind zwei Dinge: Kleinanleger müssen erst den Sparerfreibetrag ausschöpfen, bevor sie die ausländischen Quellensteuern anrechen können, zudem wird der Quellensteuertopf auf jeden Fall am Jahresende auf Null zurückgesetzt. Ein Guthaben kann nicht vorgetragen werden.

Die bis hierher besprochenen Verlustverrechnungstöpfe Aktien und Sonstige sowie der Quellensteuertopf werden alle bereits automatisch von der Bank oder dem Broker, bei dem man das Depot hat, verwaltet. Kapitalertragssteuer und Solidaritätszuschlag und ggf. Kirchensteuer werden von der Bank abgeführt, Ihr müsst nichts mehr in der Steuererklärung angeben. Ausnahme: Ihr seid kirchensteuerpflichtig und lasst die Kirchensteuer nicht über die Bank abrechnen. Dennoch gibt es Fälle, in denen es Sinn ergibt, die Erträge dennoch in der Steuererklärung anzugeben, Stichwort Günstigerprüfung und depotübergreifende Verrechnung. Aber das soll heute nicht das Thema sein.

Anders bei den nächsten beiden Verrechnungstöpfen, denen für Wertlose Wirtschaftsgüter (also Totalverluste, die wertlos aus dem Depot ausgebucht werden, und ab dem 01.01.2009 angeschafft worden sind) und Termingeschäften, bei denen muss eine Verrechnung zwangsläufig über die Steuererklärung erfolgen. Das hängt damit zusammen, dass in beiden Töpfen pro Jahr nur 20.000 Euro pro Steuerpflichtigem an Verlusten verrechnet werden dürfen. Würde die Verrechnung bei der Bank erfolgen, könnte die Schwelle umgangen werden. Verluste, die in einem Jahr nicht verrechnet werden können, werden in diesen beiden Töpfen ins nächste Jahr vorgetragen.

Interessant dabei: Totalverluste dürfen nun gegen alle anderen Gewinne aus Kapitalvermögen verrechnet werden (nicht nur gegen Aktienkursgewinne). Daher kann es durchaus manchmal sinnvoll sein, Aktien wertlos ausbuchen zu lassen (falls man keine Aktienkursgewinne zum Gegenrechnen hat, weil man z. B. nach einem Schiffbruch wie mit Wirecard nur noch ETFs etc. macht).

Zum ersten Mal greift in diesem Jahr die Verlustverrechnungsbeschränkung für Termingeschäfte. Verluste aus Termingeschäften können nur mit Gewinnen aus Termingeschäften und mit Einkünften aus Stillhalterprämien ausgeglichen werden. Wichtig ist hierbei die Definition von Termingeschäften. Neben Optionen und Futures, die an Terminbörsen wie der Eurex gehandelt werden, zählen auch CFDs zu Termingeschäften. Nachdem Anleger mit CFDs ohnehin schon selten per Saldo Gewinn erzielen, ist meiner Ansicht nach die steuerliche Behandlung das Aus für dieses Produkt, da über alle Transaktionen eines Jahres hinweg recht schnell die Begrenzung bei 20.000 Euro erreicht werden kann, da es sich ja vornehmlich um kurzfristige Transaktionen handelt.

Doch ob das alles so bleibt, das steht in den Sternen. Denn der Bundesfinanzhof hält die Beschränkung der Verrechnung von Verlusten aus Aktiengeschäften teilweise für verfassungswidrig. Er hat die Entscheidung daher an das Bundesverfassungsgericht weitergereicht. Allerdings steht in den Sternen wie viele Jahre noch vergehen, bis dort eine Entscheidung gefällt wird. Wenn Ihr Interesse an weiteren steuerlichen Fragen der Kapitalanlage habt, dann empfehle ich Euch meine Playlist Steuern für Börsianer auf Youtube:

Quellen Aufmacherbild: OpenClipart-Vectors und zhivko auf Pixabay.