Mehr als 1.700 ETFs stehen in Deutschland zur Auswahl. So einfach das Produkt ETF ist, so schwer tun sich viele Anleger mit der Auswahl des für sie passenden ETFs. Ich zeige, worauf Ihr bei der Auswahl achten solltet, wie Einsteiger schnell die infrage kommende Anzahl an ETFs eingrenzen und wie fortgeschrittene Anleger Feinheiten einfach analysieren können.

Die ETF-Auswahl stellt viele Anleger vor eine Herausforderung. Daher möchte ich im Nachfolgenden Schritt für Schritt erläutern, wie Ihr bei der Auswahl vorgehen könnt und am Ende einen attraktiven ETF für Euer Portfolio findet.

In welches Anlageuniversum und in welchen Index will ich investieren?

Bevor Ihr Euch an die Detailsuche macht, müsst Ihr zunächst einmal festlegen, in was Ihr investieren wollt. Dazu überlegt Ihr Euch zunächst, wie Eure Aufteilung auf verschiedene Vermögenskategorien aussehen soll. Über ETFs könnt Ihr nicht nur den Aktienanteil, sondern auch andere Bereiche wie Anleihen, Immobilien oder Rohstoffe abdecken. Betrachten wir im Folgenden nun mal den Aktienanteil näher. Wer hier über einen einzigen ETF alles abdecken möchte, dem stehen prinzipiell zwei Indexfamilien zur Verfügung: Zum einen die MSCI-Indizes und zum anderen die von FTSE. Beim MSCI deckt der MSCI ACWI (All Countries World Index) die gesamte Welt ab, bei FTSE ist es der FTSE All World sowie die nachhaltige Variante FTSE ESG Global All Cap. Die drei Indizes habe ich in einem eigenen Beitrag bereits einmal ausführlich verglichen. Neben diesen Ansätzen gibt es noch andere Varianten, wie die etwa als 70/30-Strategie bekannte Kombination eines MSCI World ETFs (70 Prozent Anteil, deckt die Industrieländer ab) mit einem MSCI Emerging Markets ETF (30 Prozent Anteil, deckt die Schwellenländer ab) oder ein Portfolio aus den Faktor-ETFs auf dem MSCI World. Diese nutzen Faktorprämien wie Value, Momentum, Small Cap oder Low Volatility aus. Für den Anfang reicht es aber, auf einen einzigen der global anlegenden ETFs zu setzen. Das macht die Sache einfacher und Ihr verzichtet dabei nicht auf Diversifikation, im Gegenteil: Wie ich in einem eigenen Beitrag gezeigt habe, wird die Diversifikation oft schlechter, wenn Ihr zu viele ETFs reinpackt.

Wo finde ich den günstigsten ETF?

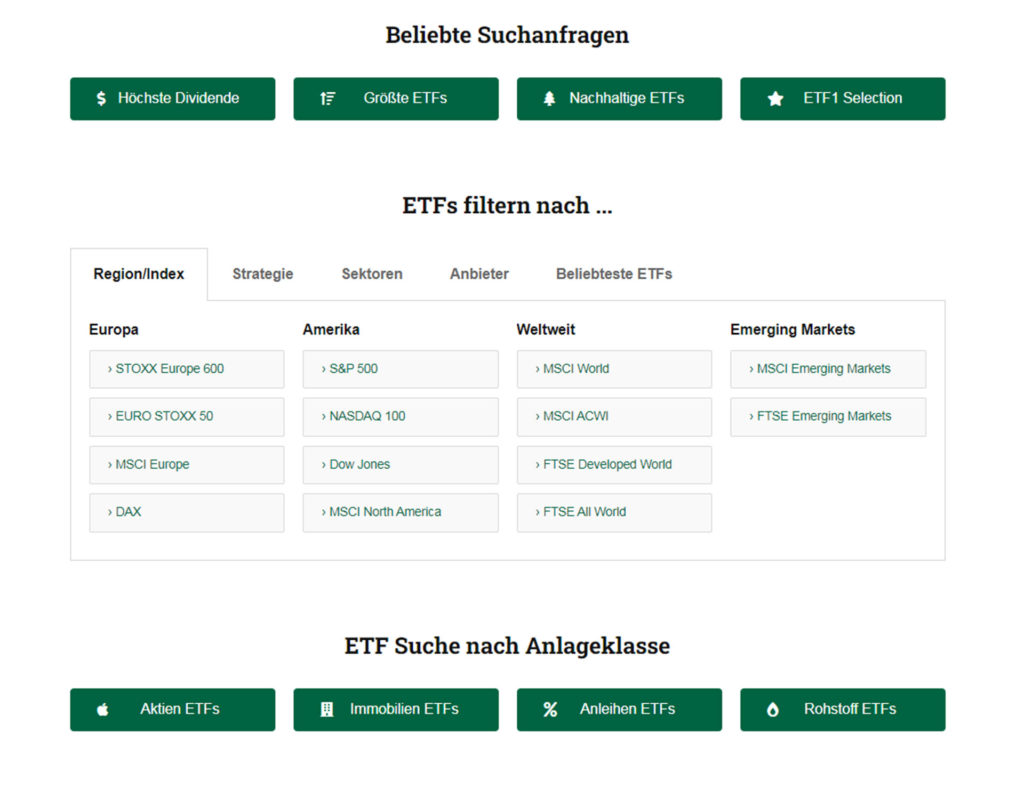

Nachdem Ihr nun einen Index ausgewählt habt, geht es auf die Suche nach einem passenden ETF. Hierfür gibt es verschiedene Vergleichsportale. Die drei interessantesten stelle ich Euch im Folgenden kurz vor: Beginnen möchte ich mit www.etf1.de.

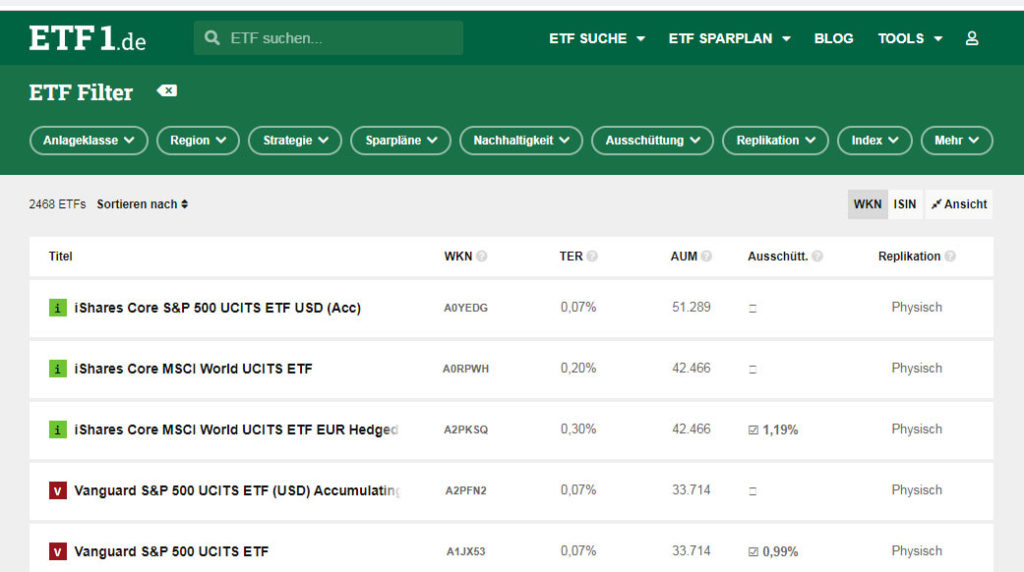

Die zweite Möglichkeit ist über die ganz oben als Reiter angebrachte ETF-Suche zu gehen. Hier lassen sich verschiedene Kriterien einfach miteinander kombinieren. So lässt sich beispielsweise die Auswahl auf die ETFs eingrenzen, die beim bestehenden Broker als Sparpläne verfügbar sind. Denn was bringt der attraktivste ETF, wenn er anschließend nicht beim eigenen Broker sparplanfähig ist und man nicht noch ein weiteres Depot eröffnen möchte. Zahlreiche weitere Kriterien wie Nachhaltigkeit, Ausschüttung etc. stehen zur Verfügung.

Wer bereits einen klaren Index im Blick hat, kann diesen über den Reiter „Index“ auswählen und dann mit einer überschaubaren Anzahl an Treffern in die Detailanalyse übergehen.

Neben ETF1.de gibt es zwei weitere Seiten mit sehr detaillierten ETF-Suchmasken. Das ist zum einen justetf.de sowie extraetf.com. Nachdem man sich nun mittels dieser Vergleichsportale aus dem Gros der angebotenen ETFs diejenigen rausgesucht hat, geht es nun daran, aus den verbleibenden ETFs den am besten geeigneten Indexfonds rauszusuchen.

Welche Kriterien muss ich bei der ETF-Auswahl beachten?

Bei der Auswahl des konkreten ETFs gilt es nun zwei Arten von Kriterien zu unterscheiden: Die einen, die vor allem auf persönlichen Präferenzen fußen, und dann Kriterien, die eine Aussage über die Kosten und Qualität des ETFs Auskunft geben. Zur ersten Gruppe zählt die Frage nach der Sparplanfähigkeit beim bestehenden Broker. Ein zweiter Faktor in dieser Kategorie ist die Frage, ob der ETF ausschüttend oder thesaurierend sein soll. Bei ausschüttenden ETFs werden die Dividenden, welche die im ETF enthaltenen Aktien im Laufe des Jahres zahlen, als Ausschüttung an Anleger weitergereicht. Die meisten ETFs schütten jährlich aus, allerdings gibt es auch ETFs, die häufiger ausschütten. Bei thesaurierenden ETFs werden die gezahlten Dividenden im Fonds behalten und sofort reinvestiert. Der Kurs eines thesaurierenden ETFs wird sich im Laufe der Jahre also besser entwickeln als der eines ausschüttenden. Ein ausschüttender ETF ist dann von Vorteil, wenn man laufende Erträge wünscht oder solange der Sparerfreibetrag noch nicht ausgeschöpft ist. In fast allen anderen Fällen ist ein thesaurierender ETF von Vorteil, vor allem in Anbetracht der dort meist geringeren Vorabpauschale.

Verbleiben nun noch zwei Punkte, die stark von persönlichen Präferenzen geprägt sind, aber dennoch die Kosten beeinflussen. Da ist zunächst einmal die Frage danach, ob der ETF physisch replizierend oder synthetisch ist. Ein physisch replizierender ETF kauft alle im Index enthaltenen Wertpapiere genau so nach, wie die Gewichtung im Index ist. Ein synthetischer ETF hält Wertpapiere im Portfolio und dazu einen Swap. Der Swap ist eine Vereinbarung mit einem anderen Vertragspartner, die dafür sorgt, dass unabhängig von der Entwicklung der enthaltenen Wertpapiere der ETF die Performance des Index hat. So kann es sein, dass im Portfolio Wertpapiere enthalten sind, die gar nicht im Index sind, aber über den Swap die Indexperformance sichergestellt wird. Swaps sind auf 10 Prozent des ETF-Volumens begrenzt. Für mich sind Swap-ETFs kein Ausschlusskriterium, im Gegenteil: Ich hatte früher gerne SWAP-ETFs. In der Zeit vor 2009, als die Spekulationsfrist noch galt, waren diese wunderbar: Das ETF-Portfolio war stets so, dass dort keine Ausschüttungen anfielen, und so wurde die ganze Performance als steuerfreier Kursgewinn generiert. Neben diesen beiden Varianten gibt es noch physische ETFs, die ein optimiertes Sampling vornehmen. Hier wird nicht der ganze Index nachgebildet, sondern eine Auswahl von Werten. Diese Methode wird vor allem bei Indizes mit sehr vielen Titeln angewandt, bei dem die am schwächsten gewichteten Titel nicht mehr gekauft werden, da ohnehin kein messbarer Einfluss auf die Indexperformance besteht. Meiner Meinung nach haben Swap-ETFs kein wirklich höheres Risiko, so dass die Replikationsmethode für mich kein Entscheidungskriterium ist.

Ähnlich sieht es bei dem Punkt Wertpapierleihe aus: Verleiht ein ETF Wertpapiere aus seinem Bestand an einen Shortseller, so erhält er hierfür eine Vergütung. Diese ist von Papier zu Papier unterschiedlich. Es hängt im Wesentlichen davon ab, wie groß die Nachfrage nach dem betreffenden Wertpapier ist. Die Erträge hieraus teilt sich die Fondsgesellschaft, die das Verleihen abwickelt, mit dem Besitzer der Fonds. Einige Anleger sehen hierin Risiken, allerdings kann ich diese nicht wirklich erkennen. Daher nehme ich gerne ETFs mit Wertpapierleihe, da durch die Zusatzerträge die Kosten sinken.

Was beeinflusst die Kosten von ETFs?

Nachdem man mit den persönlichen Präferenzen die Anzahl der infrage kommenden ETFs eingeengt hat, geht es nun daran, den attraktivsten ETF herauszusuchen. Erstes wichtiges Kriterium ist das Fondsdominzil. Sofern in dem ETF (und das ist bei den großen Welt-ETFs der Fall) ein größerer Anteil US-Wertpapiere enthalten ist, sollte der ETF seinen Sitz in Irland haben. Das hängt damit zusammen, dass die USA auf Dividenden, die der Fonds für die von ihm gehalten Aktien erhält, 30 Prozent Quellensteuer einbehalten. Einzig Irland hat hierfür ein Doppelbesteuerungsabkommen mit den USA, so dass der Fonds die Hälfte zurückholen kann. Alleine hierdurch werden die Erträge etwas höher ausfallen.

Nächster Punkt ist die Gesamtkostenquote, auch als TER (Total Expense Ratio) bezeichnet. Sie gibt die Höhe der Verwaltungskosten des ETFs an. Je niedriger, desto besser. Aber die TER ist nur eine Quelle, welche die Performance mindert. Eine viel interessantere Zahl ist die Tracking Difference. Die Tracking Difference errechnet sich aus Indexperformance minus ETF-Performance. In ihr sind alle Kosten wie TER sowie Erträge aus Wertpapierleihe oder Quellensteueroptimierung schon enthalten. Je niedriger die Tracking Difference, desto besser. Allerdings lässt sich die Tracking Difference nur für die Vergangenheit ermitteln und bietet keine Gewähr die Zukunft. Eine hervorragende Übersicht über die Tracking Difference verschiedener Produkte auf einen Index bietet die Seite TrackingDifferences.com.

Hier sieht man am Beispiel der ETFs auf den MSCI World die Tracking Difference der einzelnen ETFs in den einzelnen Jahren. Wir sehen auch, dass diese Tracking Difference nicht immer gleich bleibt und beispielsweise bei dem ETF von HSBC ziemlich stark schwankt. Unter TDV wird daher auch noch die Varianz angegeben, also wie stabil die Tracking Difference ist. Und hier sieht man, dass der Xtrackers-ETF nicht nur durch die niedrigste Tracking Difference glänzt, sondern diese auch sehr konstant erzielt. Im Schnitt der Zeit hat der ETF pro Jahr 0,10 Prozent Performance mehr erzielt als der Index – und das trotz der Fondskosten! Allerdings: Eine niedrige Tracking Difference in der Vergangenheit ist keine Gewähr dafür, dass sie auch in Zukunft so niedrig sein wird. Aber wenn es eine Gesellschaft mal 4 oder 5 Jahre lang schafft, konstant sehr gut zu sein, ist die Wahrscheinlichkeit, dass ihr das in der Zukunft auch gelingt, recht groß.

Sehr interessant finde ich die Grafik weiter unten auf dieser Seite. Dort werden Tracking Difference, TER und Fondsgröße visuell in einer Grafik dargestellt. Je weiter links ein ETF rangiert, desto besser. Bei der Fondsgröße sollte man darauf achten, dass der ETF mehr als rund 100 Millionen Euro Volumen hat, da sonst die Gefahr besteht, dass er irgendwann eingestellt oder verschmolzen werden könnte, da unterhalb dieser Grenze der ETF für die Fondsgesellschaft uninteressant werden könnte. Der ETF von Xtrackers liegt trotz des kleinen Punktes mit rund 880 Millionen Euro deutlich über dieser Schwelle. Die Punkte sind hier nur so klein, da der größte ETF von iShares rund 32 Milliarden Euro Volumen hat.

TER und Tracking Difference sind Kosten, die während der Laufzeit anfallen. Daneben gibt es noch eine Kostenquelle, die direkt bei Kauf anfällt und das ist der Spread, also die Differenz zwischen dem an der Börse gestellten An- und Verkaufskurs. Je geringer, desto besser. In der Regel ist der Spread zwischen etwa 15:30 und 17:30 Uhr an ruhigen und schwankungsarmen Handelstagen am geringsten. An hektischen Tagen kann es auch zu Abweichungen des Börsenkurses zum NAV (Net Asset Value) des ETFs kommen, was durchaus zum Nachteil des Anlegers sein kann, abhängig davon, ob er kaufen oder verkaufen will, und in welche Richtung der NAV abweicht.

Welche Rolle spielt die Währung eines ETFs?

Eine Frage, die zuletzt häufig gestellt worden ist, war die danach, welche Rolle die Fondswährung eines ETFs spielt. Viele ETFs gibt es ja in Euro und US-Dollar. Kurze Antwort: Gar keine. Denn beide ETFs werden über die Börse in Euro gehandelt und beide ETFs enthalten die gleichen Aktien in ihrer jeweiligen Landeswährung. Etwas anderes ist, wenn EUR Hedged etc. dabei steht, dann besteht eine (nicht sinnvolle) Währungssicherung. Aber bei der überwiegenden Anzahl der ETFs ist das nicht der Fall. Last but not laest: Bei allen Anbietern könnt Ihr Euch die Factsheets der ETFs als PDF herunterladen. Dort sind noch mal alle wesentlichen Informationen enthalten.

Titelbild: fotolight_b/Shutterstock