Professionelle Vermögensverwaltung, zugeschnitten auf Deine Anlageziele und Deine Risikoneigung und das schon für kleine Beträge. Dank Digitalisierung können Robo-Advisors Anlegern diesen Wunsch zu überschaubaren Kosten erfüllen. Doch nicht alle Robo-Advisors arbeiten gleich. Ich stelle heute mit Quirion * und Oskar * zwei der großen Robos vor und zeige, welcher der bessere ist. [Hinweis: Bis zum 9. März 2023 gibt es bei Quirion 100 Euro Bonus – mehr dazu unter diesem Link.]

In den vergangenen gut zwei Jahren sind viele Anleger neu in Aktien und ETFs eingestiegen. Viele Investoren haben dabei Fehler gemacht: Zu spekulativ angelegt, versucht Hypes wie Wasserstoffaktien, Pennystocks, Cannabis-Papiere oder die Impfstoffhersteller zu reiten oder sich an Hebelpapieren versucht. Anderen wiederum ist es zu müßig, sich intensiv mit dem Thema Kapitalanlage zu beschäftigen. Am liebsten würden sie ihr Geld einem Vermögensverwalter geben – doch die arbeiten oft erst ab sechsstelligen Beträgen. Für alle diese Anleger sind die in den letzten Jahren neu aufgekommenen Robo-Advisors einen Blick wert.

Wie funktioniert ein Robo-Advisor?

Bevor es überhaupt zur Depoteröffnung kommt, ermittelt der Robo mit Hilfe einiger Fragen und Angaben über den Anleger dessen Risikobereitschaft und dessen Anlageziele. Auf dieser Basis unterbreitet der Robo-Advisor einen Depotvorschlag. In der Regel kommen hier kostengünstige Indexfonds (ETFs) zum Einsatz. Um die Strategie anschließend umzusetzen, muss der Anleger nun ein Depot beim Robo-Advisor eröffnen. Er kann in der Regel wählen, ob er einen Einmalbetrag investieren möchte, oder ob er darüber hinaus monatlich weitere Beträge anlegen möchte. Ist das Depot eröffnet, übernimmt der Robo die Arbeit. Neu eingehende Gelder werden gemäß der festgelegten Aufteilung angelegt. Zudem nimmt der Robo Anpassungen vor, wenn es die Regeln erfordern.

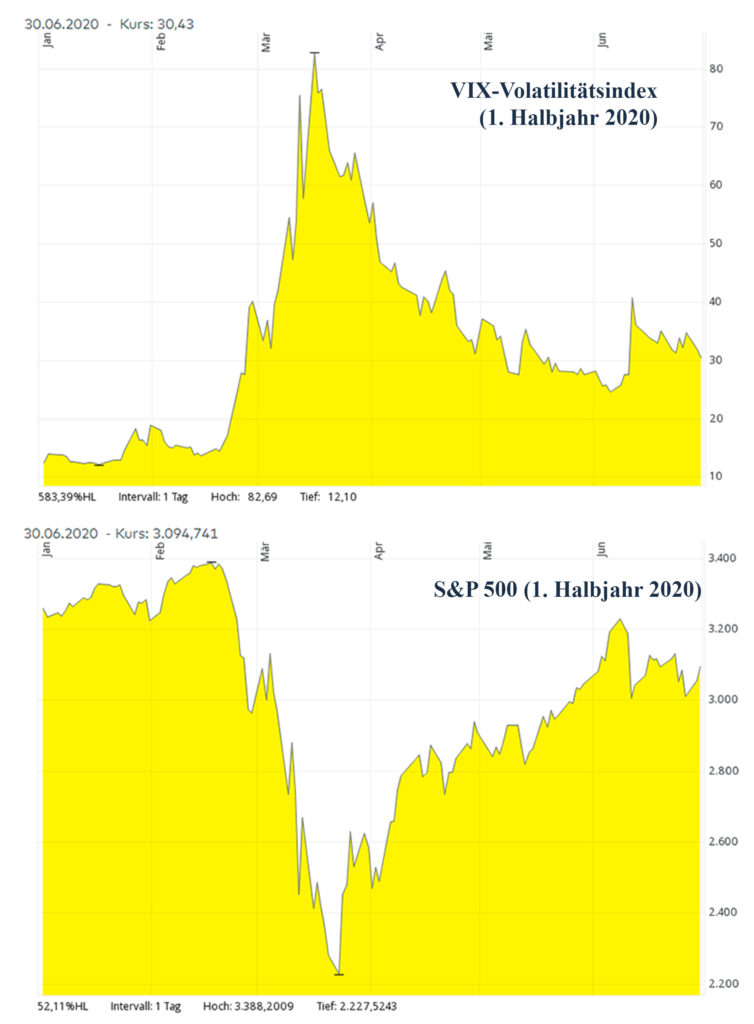

Und genau hier gibt es verschiedene Ansätze. Zwei möchte ich kurz vorstellen und auch erläutern, warum ich zwei Robos gewählt habe, die auf den meiner Ansicht nach überlegenen Ansatz setzen. Der eine Ansatz nennt sich „Value-at-Risk“. Kurz gesagt: Sind die Schwankungen an den Märkten niedrig, wird eine hohe Aktienquote gewählt. Sind die Schwankungen hingegen hoch, wird die Aktienquote reduziert. Wie grandios ein solcher Ansatz die Performance zerschlagen kann, hat der Robo von Scalable im Corona-Crash gezeigt: Im Februar waren die Schwankungen noch gering: Hoher Aktien-Anteil bei hohen Kursen, im März 2020, als die Kurse in den Keller gerauscht sind, wurde der Aktien-Anteil dann radikal reduziert, und die Anleger haben den anschließenden Aufschwung zum Teil verpasst.

Value-at-Risik ist in meinen Augen ein Ansatz, der wunderbar geeignet ist, ein Produkt zu verkaufen: „Wenn die Risiken zunehmen, reduziert der Algorithmus automatisch den Aktienanteil“ (hört sich klasse an, aber nur solange man nicht die daraus erzielten Anlage-Ergebnisse kennt). Aber um Rendite an den Märkten zu erzielen, ist er fehl am Platz.

Daher habe ich mit Quirion und Oskar zwei Robos näher betrachtet, die einen anderen Ansatz verfolgen. Sie setzen auf Rebalancing. Das bedeutet, dass je nach Anlageziel und Risikoneigung für den Anleger eine ideale Verteilung der Anlagegelder auf die einzelnen ETFs festgelegt wird. Da sich die Kurse der ETFs unterschiedlich verändern, verändern sich auch die Depotzusammenstellung und die Depotanteile. Weicht nun der Ist-Anteil eines ETFs von der Soll-Vorgabe um ein festgelegtes Maß ab, greift der Robo ein und stellt durch Käufe und Verkäufe die ursprünglich gewählte Verteilung wieder her. Mehr zum Thema Rebalancing findet Ihr in einem Artikel, den ich vor einem Jahr veröffentlicht habe. Dort erkläre ich es im Detail und zeige auch, dass sich damit eine Outperformance von bis zu einem Prozent pro Jahr erzielen lässt.

Schauen wir uns die beiden Robos im Folgenden nun etwas genauer an. Beginnen wir mit Quirion, der in der Ausgabe 7/2021 von Finanztest zu Deutschlands bestem Robo-Advisor gekürt wurde. Klickt Euch doch selbst mal durch die Fragen und seht (völlig unverbindlich, auf den blauen Button „Jetzt kostenlos starten“ klicken), welches Portfolio Quirion Euch entsprechend Eurer Angaben empfiehlt. Zunächst fragt Quirion, für wen Ihr anlegen möchtet. Ihr könnt alleine, als Paar oder für Euer Kind anlegen. Anschließend könnt Ihr wählen, ob das Geld für den Vermögensaufbau oder als Altersvorsorge ist. Der Unterschied? Beim Vermögensaufbau erhaltet Ihr ein klassisches Globales Portfolio, während die Altersvorsorge-Strategien speziell für das Sparziel Ruhestand konzipiert sind. Im Laufe der Jahre passt sich das Portfolio an. Anfangs gibt es einen hohen renditestarken aber volatileren Anteil und im Laufe der Jahre wird der weniger stark schwankende Anteil des Portfolios erhöht.

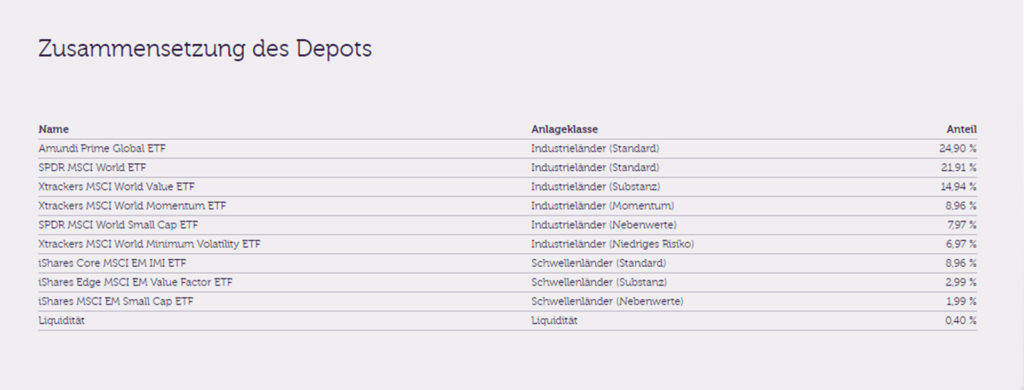

Anschließend möchte Quirion wissen, wie viel Ihr anlegen möchtet, wie Eure Risikobereitschaft ist, wie gut Ihr Euch bereits mit Geldanlagen auskennt, wie Eure Vermögensverhältnisse sind und wie Euer Einkommen und wie Eure Ausgaben sind, anschließend wird die Plausibilität Eurer Angaben gecheckt und Ihr bestätigt die Angaben. Im letzten Schritt habt Ihr nun noch die Möglichkeit, Eure Investments ausschließlich in nachhaltige Produkte zu investieren (ab 5.000 Euro Einmalinvestment oder mit Sparplan) und Ihr könnt ab 20.000 Euro Anlagebetrag auch eine persönliche Beratung dazuwählen. Schon bekommt Ihr angezeigt, wie sich Euer Vermögen – dargestellt in drei Szenarien (günstigste Entwicklung, erwartete Entwicklung und ungünstigste Entwicklung) – entwickeln wird und in welche ETFs Quirion Euer Geld investieren wird. Quirion zeigt aber auch transparent, wie hoch die Vermögensverwaltungsgebühren bei der von Euch gewählten Variante (es beginnt mit 0,48 % p. a., die ersten 10.000 Euro sind im ersten Jahr kostenfrei) sind. Wie man sieht werden günstige ETFs gewählt, die Gesamtkostenquote beträgt nur zwischen ca. 0,15 und 0,28 % p. a., die genaue Höhe hängt am Ende vom gewählten Portfolio ab. Wie Ihr am Beispielportfolio seht, setzt Quirion nicht nur auf Welt-ETFs, sondern nutzt sowohl in den etablierten Märkten als auch in den Emerging Markets Faktorprämien aus.

Oskar funktioniert vom Prinzip her ähnlich. Allerdings sind hier nur fünf Anlagestrategien, Oskar 50 bis Oskar 90 verfügbar. Oskar 50 hat einen Aktienanteil von 50 Prozent, 35 Prozent gehen in festverzinsliche Wertpapiere und die verbleibenden 15 Prozent in das Paket „Inflationsschutz“. Diese Anteile verschieben sich bis Oskar 90 auf 90 Prozent Aktien und je fünf Prozent für die beiden übrigen Anteile.

Die Kosten der von Oskar herangezogenen ETFs bewegen sich zwischen 0,09 und 0,35 Prozent pro Jahr, im Schnitt gibt Oskar die Kosten mit 0,14 Prozent pro Jahr an. Für die Komponente Inflationsschutz verwendet Oskar Euwax Gold II sowie inflationsgeschützte Anleihen. Einen deutlichen Unterschied gibt es in der Aufteilung des Aktienanteils:

Oskar investiert nur 26 Prozent des Aktienanteils in den USA, das ist deutlich weniger als es im MSCI World (ca. 69 Prozent) oder auch im breiteren FTSE All World (ca. 60 Prozent) der Fall ist, und es ist auch deutlich mehr als nach weltweiter Marktkapitalisierung wäre. Etwas US-Anteil steckt allerdings sicher noch in den 15 Prozent, die in Small Caps, also kleine Firmen weltweit, investiert werden. Small Cap ist ja auch eine Faktor-Prämie, es ist die einzige, die Oskar ausnutzt. Anders sieht es bei Quirion aus. Dort werden sämtliche Faktorprämien im Aktienportfolio ausgenutzt:

Quirion setzt hier auf die Faktorprämien Value, Momentum, Small Cap und Minimum Volatility. Das Ganze geschieht aber nicht nur beim MSCI World, sondern auch bei Emerging Markets ETFs. Der Gesamtanteil der Schwellenländer ist bei Quirion allerdings etwas geringer als bei Oskar.

Die wesentlichen Punkte habe ich mal in einem PDF zusammengefasst, das ich Euch hier zum Download zur Verfügung stelle. Man sieht: Quirion hat die Nase bei den Kosten deutlich vorne. Warum setzen dennoch viele Anleger auf Oskar? Ganz einfach: Oskar ist eine Beteiligung von finanzen.net, die wiederum zum Springer-Verlag gehören. Und Oskar kommt häufiger in den breiten Medien vor. Die Robo-Kosten sind etwas höher als bei Quirion, dafür sind die ETF-Kosten bei Oskar minimal niedriger, was aber nur einen Teil ausgleicht, die Auswahl an Varianten ist bei Oskar geringer und es gibt keine rein nachhaltige Variante. Beide Anbieter haben Juniordepots im Angebot – was eine sehr interessante Option ist. Einziger Punkt, bei dem ich Oskar * den Vorzug vor Quirion geben möchte, ist das Thema Vermögenswirksame Leistungen. Die lassen sich über Oskar abwickeln. Allerdings wird dort das Geld nicht in einer der Strategien angelegt, sondern zu 100 Prozent in Aktien-ETFs, denn das schreibt der Gesetzgeber so vor.

Ich rate jedem Anleger, der in den letzten Jahren neu an den Markt gekommen ist, sich zumindest mal unverbindlich durchzuklicken und sich die Portfolios anzusehen. Robo-Advisors sind vor allem für Anleger, die sich bei der Auswahl der ETFs unsicher sind, eine gute Wahl. Wer firm in der ETF-Auswahl ist, kann sich hingegen die Robo-Kosten sparen. Dennoch dürfte es interessant sein, mit einem 25 € Mini-Sparplan bei einem Robo ein Benchmark fürs eigene Depot zu haben.

Wenn Ihr noch Fragen zu Robo-Advisors habt, dann ab damit in die Kommentare.