Aktien schlagen Gold, Gold schlägt Aktien, Immobilien schlagen Aktien, Aktien schlagen Immobilien, Value ist besser als Wachstum, Wachstumsaktien schlagen Value – Wenn es darum geht, welche Assetklasse, welches Produkt besser für Dich als Anleger ist, kommt es oft zu hitzigen Diskussionen. Ich zeige Dir, welche Tricks dabei oft angewendet werden, wie Du sie entlarvst, welche Faktoren Du bedenken sollst, um die für Dich beste Strategie zu finden.

Trick #1

Ich habe einen guten Bekannten, der mich schon mehrfach angeschrieben und um Hilfe gebeten hat. Einer seiner Freunde, der weiß, dass er seit Jahren in Aktien von solide wachsenden Gesellschaften und auch gut diversifiziert anlegt, kommt immer wieder auf ihn zu und will ihm Gold aufschwatzen. Immer wieder legt er ihm Charts vor, die belegen sollen, dass sich Gold doch viel besser als Aktien entwickeln würde. Und dann kommt der nachfolgende Chart:

Und in der Tat. Schaut man diesen Chart an, so stellt man fest, dass der Preis der Feinunze Gold in den vergangenen 20 Jahren drei Mal so stark gestiegen ist, wie der MSCI World Index. Doch sobald man den Zeitraum verändert ergibt sich ein anderes Bild. Sowohl, wenn man Anfang der 1980er-Jahre startet, als Gold einen absoluten Höhenflug erlebt hatte, als auch wenn man statt 20 nur zehn Jahre wählt: Aktien liegen plötzlich deutlich vor Gold, wie der nachfolgende Chart zeigt:

Über die Wahl des Startzeitpunktens beziehungsweise des Betrachtungszeitraums lässt sich also häufig bei Vergleichen das gewünschte Ergebnis „herzaubern“. Es ist daher durchaus oft sinnvoll, sehr lange Zeiträume zu betrachten, und da liegen in der Tat Aktien vorne. Aber auch das ist nur die halbe Wahrheit, wie wir später noch sehen werden. Die vergleichbare Betrachtung lässt sich auch mit MSCI World versus 70/30 MSCI World / MSCI Emerging Markets sowie Wachstumsaktien versus Value-Aktien führen. Je nach dem, wie man den Betrachtungszeitraum wählt, fällt das Ergebnis aus.

Trick #2

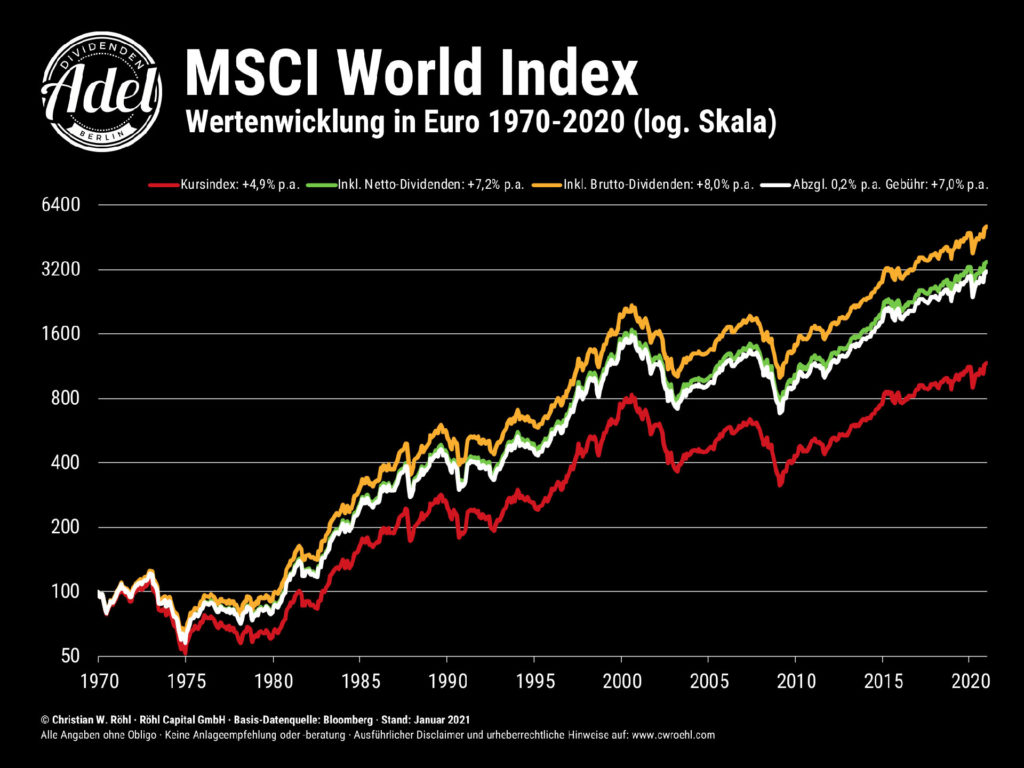

Wenn es darum geht, eigene Portfolios mit einer Benchmark zu vergleichen, wird gerne der Kursindex der Benchmark herangezogen. Ein Kursindex spiegelt lediglich die Entwicklung der Aktienkurse wider, gezahlte Dividenden spielen hier keine Rolle. Welchen Effekt das hat, sehen wir an einer sehr langfristigen Darstellung des MSCI World-Index. Während der Kursindex in den vergangenen 50 Jahren auf einen Zuwachs von 4,9 Prozent pro Jahr kommt, sind es beim Performance-Index – hier werden gezahlte Dividenden zum Zeitpunkt der Ausschüttung reinvestiert – rund acht Prozent pro Jahr. Doch auch der Performance-Index ist nur die halbe Wahrheit, da auf Dividenden zum Zeitpunkt der Ausschüttung Steuern anfallen. Daher haben sich in den letzten Jahren Total-Net-Return-Indizes etabliert. Sie spiegeln die Entwicklung inklusive Nettodividenden wider. Beim MSCI ergibt das über 50 Jahre einen durchschnittlichen Zuwachs von 7,2 Prozent pro Jahr. Und um das nun mit dem eigenen Portfolio oder einem aktiv gemanagten Fonds vergleichen zu können, sollte man fairerweise auch noch die für einen MSCI-ETF anfallende Gebühr von ca. 0,2 Prozent pro Jahr berücksichtigen, so dass man am Ende auf eine Rendite von 7,0 Prozent pro Jahr für die vergangenen 50 Jahre kommt.

Trick #3

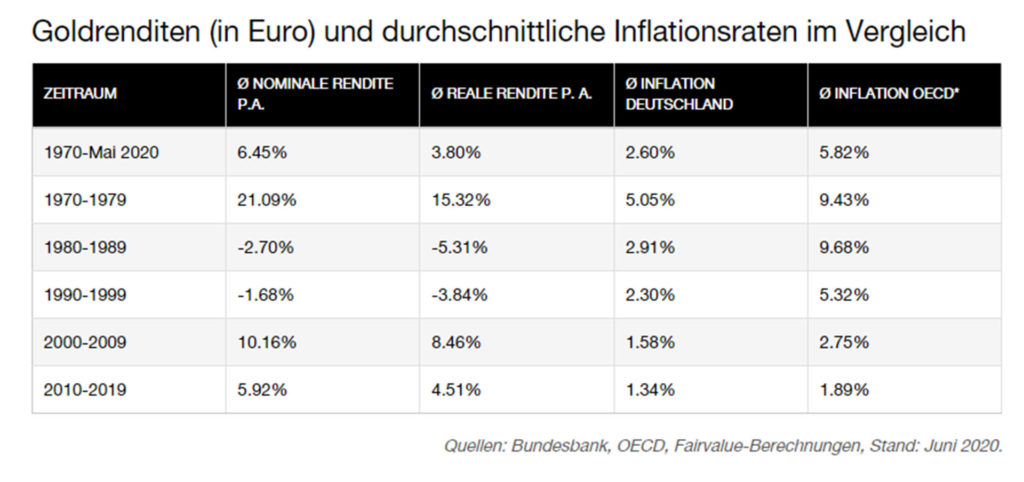

Den Aspekt Steuer, in Form der Quellensteuern auf die Dividenden, haben wir bei der Betrachtung der unterschiedlichen Renditen des MSCI World Index schon angerissen. Gerade bei Vergleichen mit Immobilien und mit Gold sollte man diesen Aspekt nicht außen vor lassen. Warum? Für Privatanleger in Deutschland ist der Besitz von physischem Gold wie auch von Angeboten wie Xetra-Gold oder Euwax-Gold-2 nach Ablauf einer Haltedauer von einem Jahr steuerfrei. Bei Immobilien im Privatbesitz und weniger als drei Objekten pro fünf Jahre beträgt die Haltedauer zehn Jahre – wer die Immobilie länger hatte, kann den Wertzuwachs steuerfrei einstreichen. Schauen wir uns nun mal die Performance von Gold in Prozent und Euro gerechnet an:

Gold hat über einen Zeitraum von 50 Jahren in Euro eine jährliche Rendite von 6,45 Prozent (Lagerkosten, Versicherung etc. mal außen vor gelassen) erwirtschaftet. Das ist keine schlechte Rendite, wenn man bedenkt, dass ein MSCI World ETF im gleichen Zeitraum auf gut 7 Prozent pro Jahr gekommen wäre. Auf diese 7 % p. a. kommen noch die Abgeltungssteuer, der Soli und gegebenenfalls die Kirchensteuer – zudem ist die 30-prozentige Teilfreistellung zu berücksichtigen. Aufgrund des Zinseszinseffekts wirkt die Abgeltungssteuer nicht so stark als wenn sie jedes Jahr direkt abgeführt worden wäre. Die Rendite beträgt nach Steuern 6,58 Prozent. Wir sehen also: Nach Steuern (Vorabpauschale hier mal unberücksichtigt gelassen) sind Gold (hier muss man fairerweise auch die Kosten für Lagerung/Versicherung, bei Xetra-Gold 0,3 % p. a. berücksichtigen) und MSCI World nach einer Haltedauer von 50 Jahren nahezu gleich auf. Schaut man sich nun noch die Renditen in den 10 Jahres-Intervallen an, fällt schnell auf, dass Gold dann immer stark war, wenn Aktien schwach waren. Gold ist also eine gute Beimischung, um die Gesamtschwankung eines Vermögens zu reduzieren. Mehr dazu auch im Buch „Das ETF-Portfolio*“ von Markus Neumann.

Trick #4

Ein vierter Punkt ist der Hebel. Auf den ersten Blick werdet Ihr jetzt sagen: Aber ich heble doch nicht? Richtig: Ich rate jedem davon ab, gehebelt in Aktien zu investieren. Denn wie ich schon mal ausführlich erklärt habe, sind Aktien bereits gehebelt. Auf Unternehmensebene wird Fremdkapital eingesetzt und die Marktkapitalisierung (Aktienkurse mal Anzahl ausstehender Aktien) ist in der Regel ein ganzes Stück höher als das bilanzielle Eigenkapital. Daher ist es nicht unbedingt fair, Aktien direkt mit Immobilien zu vergleichen. Vielmehr müssten wir Aktien einem gehebelten Immobilieninvestment (beispielsweise 60 Prozent Anteil Fremdkapital) entgegen stellen. Obendrein sind die Mieteinnahmen sowie der Unterhalt und die Finanzierungskosten zu berücksichtigen sowie der oben erwähnte Steuereffekt. Und schon ist die Sache für die eine oder für die andere Assetklasse gar nicht mehr so eindeutig, wie es gerne von den Vertretern einer Seite dargestellt wird.

Trick #5

Eine weitere beliebte Methode, ein Produkt gut aussehen zu lassen, sind Backtests, besser gesagt rückwärts optimierte Strategien. In Zeiten hoher Rechnerleistungen ist es ein Leichtes, tausende von Strategien rechnen zu lassen, die in der Vergangenheit gute Renditen erzielt haben. In Verkaufsprospekten und Werbeflyern liest sich das dann hervorragend. Das böse Erwachen kommt dann einige Jahre später, wenn sich herausstellt, dass die Strategie zwar in der Vergangenheit funktioniert hatte, aber seit das Produkt am Markt ist, läuft es irgendwie nicht mehr so.

Ihr seht also, es gibt verschiedene Tricks mit denen ein Produkt, eine Investmentform etc. in den Augen des flüchtigen Betrachters besser als andere aussehen lassen und den Produktverkauf fördern. Falls Ihr noch weitere Tricks kennt, kommentiert unten einfach.