Der japanische Aktienmarkt hat nach fast 31 Jahren noch immer nicht seinen Rekordstand vom Jahreswechsel 1989/90 erreicht. Heute zeige ich Euch, wie sich ein Sparplan in dieser Zeit entwickelt hätte, ob man sich Gedanken machen sollte, am Hoch mit den Investieren zu beginnen, und was wir aus diesem Vergleich für das heutige Investitionsverhalten lernen können.

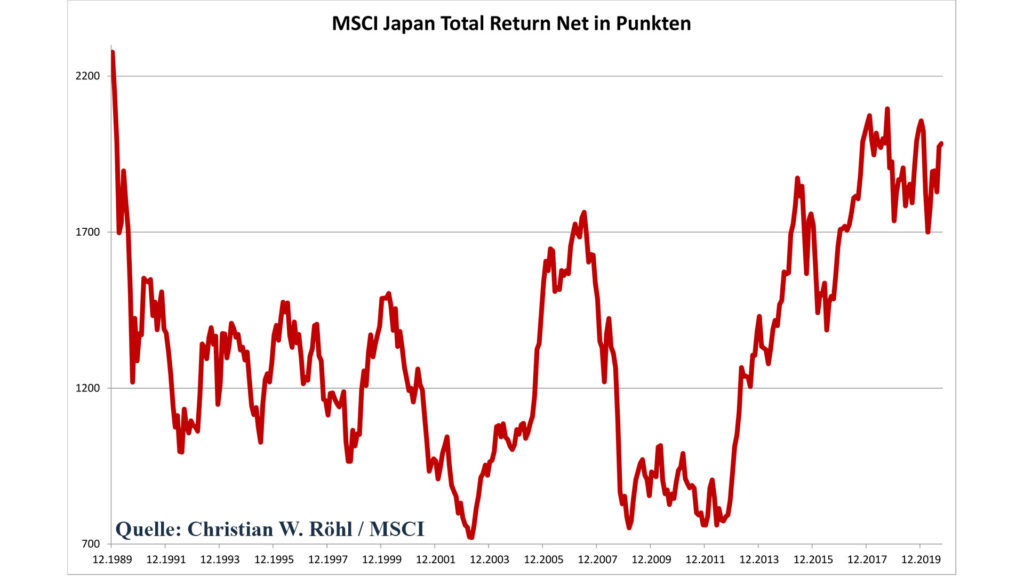

Japan am Jahreswechsel 1989/90: Die Börse befindet sich in Rekordlaune. Schon ein Jahr zuvor hatte der Wert aller japanischen Aktien höher gelegen als die Marktkapitalisierung aller US-Papiere – heute unvorstellbar! In nur wenigen Jahren stiegen die Börsenwerte japanischer Firmen auf das Vierfache. Japanische Aktien machten 42 Prozent des Wertes aller weltweit gehandelten Wertpapiere aus. Der Anteil Japans an der Weltwirtschaft betrug seinerzeit hingegen nur 15 Prozent. Parallel dazu herrscht ein Immobilienboom. 1989 hätte man für Tokios Immobilien ganz Kanada kaufen können. Die Spekulationsblase entstand seinerzeit unter anderem, da die japanische Notenbank durch drastische Zinssenkungen einer Yen-Aufwertung entgegenwirken wollte, welche von der amerikanischen Steuer- und Geldpolitik verursacht wurde. Was dann in den Jahrzehnten danach folgt, wird von vielen als verlorene Dekaten bezeichnet. Schauen wir uns dazu mal den MSCI World Japan TR net, der Netto-Dividenden berücksichtigt, an:

Nach nunmehr fast 31 Jahren hat der Index trotz Einberechnung der Dividenden sein seinerzeitiges Hoch noch nicht wieder erreicht. Die japanische Wirtschaft wuchs in dieser Zeit um nicht einmal ein Prozent pro Jahr. Japan war der Vorreiter der Politik des billigen Geldes, doch geholfen hat das alles nichts.

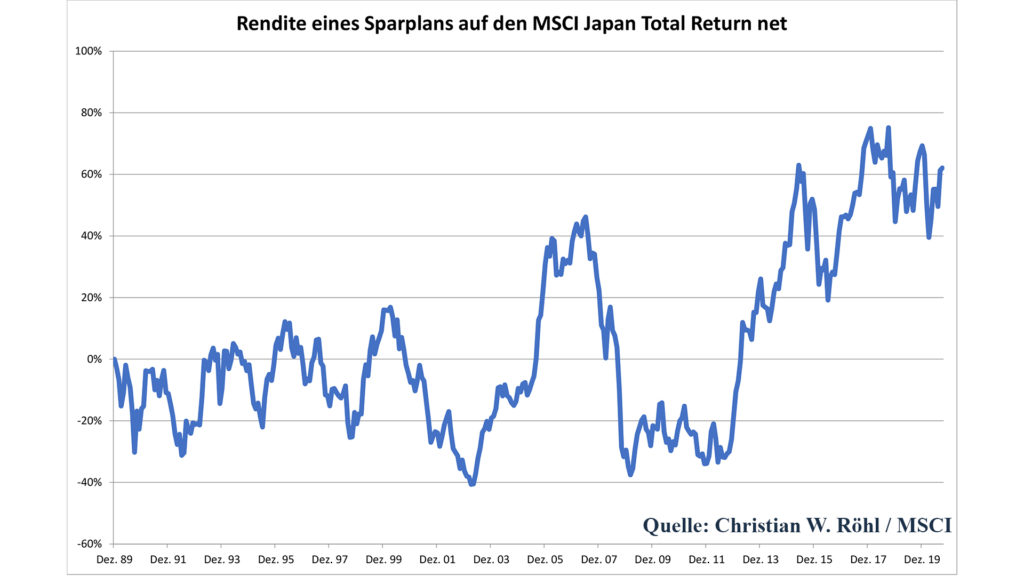

Viele Anleger setzen heute – vor allem bei Werten, die ihnen als aktuell recht teuer erscheinen, aber von deren langfristig positiver Entwicklung sie überzeugt sind – auf Sparpläne. Ich bin nun mal der Frage nachgegangen, wie die Performance eines Sparplananlegers war, der auf dem Höhepunkt der japanischen Spekulationsblase mit dem regelmäßigen, monatlichen Investieren begonnen hat und bis heute durchgehalten hat. Das Ergebnis überrascht: Obwohl der Index heute sein Hoch immer noch nicht erreicht hat, wurden bei einer monatlichen Einzahlung von 10.000 Yen, was Gesamteinzahlungen von 3,69 Millionen Yen entspricht, bis heute 5,98 Millionen Yen. Hieraus errechnet sich eine jährliche Rendite von drei Prozent! Trotz dieser extrem schlechten Aktienmarktentwicklung, dem Start direkt am Hoch und einer seit Jahrzehnten in Japan betriebenen Nullzinspolitik haben Sparplananleger eine Rendite von 3 Prozent pro Jahr erzielt. Das zeigt einmal mehr, wie wichtig – neben der vor Kurzem besprochenen Diversifikation – es ist, regelmäßig und langfristig zu investieren. Diese drei Faktoren sind meiner Erfahrung nach viel, viel wichtiger als ein glückliches Händchen bei der passenden Auswahl von Einzelwerten (Stockpicking) oder des Kaufs am Markttief (Market Timing). Schauen wir uns nun noch mal an, wie sich die Performance des Sparplans über die Jahrzehnte entwickelt hat:

Aus diesem Chart lassen sich einige wesentliche Erkenntnisse ableiten:

Es zeigt sich, dass der Crash am Anfang eigentlich überhaupt nicht in der Performance sichtbar ist. Im Lauf der Jahre wird der Einfluss des Markets dann aber immer größer, da die Neueinzahlungen im Vergleich zu den bereits investierten Beträgen immer unbedeutender werden. Bei einem Sparplan sind vor allem die Kurse am Ende der Investmentphase extrem wichtig – glücklich, wer hier nicht auf einen fixen Zeitpunkt aus ist, sondern je nach Marktlage entscheiden kann.

Trotz negativer Gesamtmarktperformance lassen sich mit einem Sparplan positive Renditen erzielen. Die sind im Beispiel Japan nach 30 Jahren mit 3 Prozent pro Jahr zwar weit weg von dem, was amerikanische Aktien im gleichen Zeitraum erzielt haben, aber man darf dabei nicht vergessen, dass Japan in dieser Zeit der schlechteste Markt der Welt war.

Aber: Auch ein Sparplan ist kein Garant für Gewinne. Zwar hatten Anleger Ende 1999 und im Jahr 2007, jeweils vor den beiden nächsten großen Rückgängen (Dot-Com-Crash und Finanzkrise) positive Renditen (aufs Jahr hoch gerechnet rund drei Prozent), aber sowohl im Frühjahr 2003 als auch von 2008 bis 2011 befand sich das Gesamtinvestment mit 40 Prozent im Minus. Hier waren starke Nerven und Durchhaltevermögen gefragt.

Für alle, die sich etwas intensiver mit der japanischen Börsenblase 1989/90 auseinandersetzen möchten, nachfolgend noch drei Artikelempfehlungen:

Flüchtiges Geld von Helmut Becker, verfasst am 30.03.1990 (kostenfreie Registrierung erforderlich). Interessantes Zitat aus dem Artikel: „Da Kapital und Kapitalkosten keine Rolle mehr spielten, galt das auch für die Rendite. Daß Japan mit dem Preis für Geld praktisch auch dessen Wert und zugleich auch die Rolle des Unternehmers in Frage stellte, merkten die Krisenmanager in Tokio nicht.“

Börsenkrach im Zeichen der orakelnden Kröte, Stephan Finsterbusch in der FAZ (zuletzt aktualisiert 2008).

„Man schaue sich Japan an“, Hans-Werner Sinn in der Zeit vom 14.04.2016.