Die Nachrichten aus der Wirtschaft werden nicht besser. Meta, Amazon und Alphabet haben diese Woche vor allem bei dem Ausblick auf die kommenden Quartale enttäuscht. Die Inflation stieg im Oktober in Deutschland auf 10,4 Prozent. Die EZB hat ihren Leitzins um weitere 75 Basispunkte erhöht. Eine Rezession gilt als ausgemacht. Soll man also Aktien erst wieder kaufen, wenn die Rezession vorbei ist?

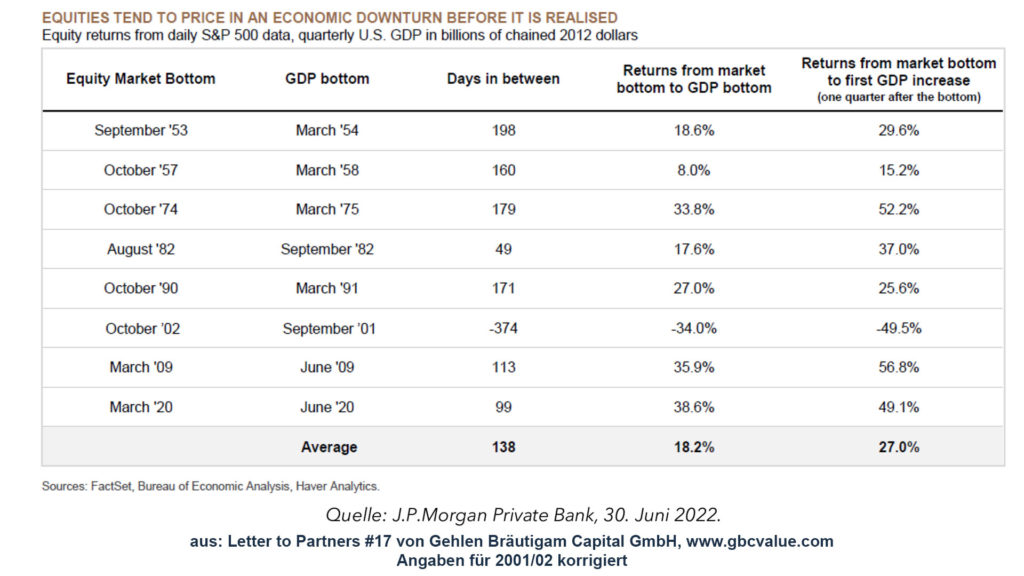

Immer wieder lese ich Sätze wie diesen: „In einem solchen Umfeld investiere ich nicht in Aktien“ oder „Wenn die Lage sich bessert, dann steige ich wieder in Aktien ein“. Hierzu habe ich diese Woche im Newsletter von Gehlen, Bräutigam Capital (für Freunde europäischer Small und Micro Caps eine sehr interessante Lektüre) eine sehr interessante Grafik von J. P. Morgan gesehen, die ich Euch nicht vorenthalten möchte:

Die US-Bank hat die acht Phasen wirtschaftlichen Abschwungs seit dem Ende des Zweiten Weltkrieges betrachtet. Dabei haben die Analysten herausgearbeitet, wann der S&P 500 sein Tief markiert hat und wann das Bruttoinlandsprodukt das Tief verzeichnet hat. Das Interessante: In 7 von 8 Fällen hat der Aktienmarkt vor der Wirtschaft sein Tief erreicht. Der Vorsprung betrug im Durchschnitt der sieben Phasen, in denen der Markt vorausgelaufen ist, 138 Tage; das sind etwas mehr als viereinhalb Monate. Lediglich im Crash nach der New Economy-Blase erreichte das Bruttoinlandsprodukt seinen Boden mehr als ein Jahr vor dem US-Aktienmarkt (in Deutschland fielen die Kurse gar bis März 2003). Bei dieser Anomalie dürften auch die Anschläge auf das World Trade Center vom 11. September 2001 mit eine Rolle gespielt haben.

Es ist also normal, dass der Aktienmarkt vor der Wirtschaft den Boden findet. Daher ist es auch so schwierig, mit Konjunkturdaten den Aktienmarkt vorherzusagen. Umgedreht wird eher ein Stiefel daraus: Mit Hilfe des Aktienmarktes lässt sich durchaus auf die konjunkturelle Entwicklung schließen!

Spannend wird auch eine Betrachtung der Renditen des S&P 500 zwischen diesen beiden Ereignissen. Im Schnitt kletterte der S&P 500 in den 138 Tagen zwischen dem Tief am Aktienmarkt und dem Tief der Konjunktur um 18,2 Prozent. Da man das Tief aber erst nach einem ersten Anstieg der Konjunktur feststellen kann, ist die zweite Betrachtung realistischer: Wer erst eingestiegen ist, nachdem es einen ersten BIP-Anstieg gab, hat im Schnitt 27 Prozent Performance verpasst.

Auch wenn sich aus Vergangenheitsdaten nie eins zu eins auf die Zukunft schließen lässt – aus der Übersicht lernen wir eines: Es ist als Investor regelrecht töricht mit dem Aktienkauf zu warten, bis die Konjunktur wieder anzieht. Das kostet richtig viel Rendite. Denn gerade in der ersten Phase einer Hausse legen die Aktienkurse erfahrungsgemäß recht stark zu.

Da wir allerdings auch erst im Nachhinein wissen, wann der Aktienmarkt sein Tief hatte, bringt uns diese Information für das Timing des Aktienkaufes wenig. Sie lehrt uns also nur, was schlecht funktioniert.

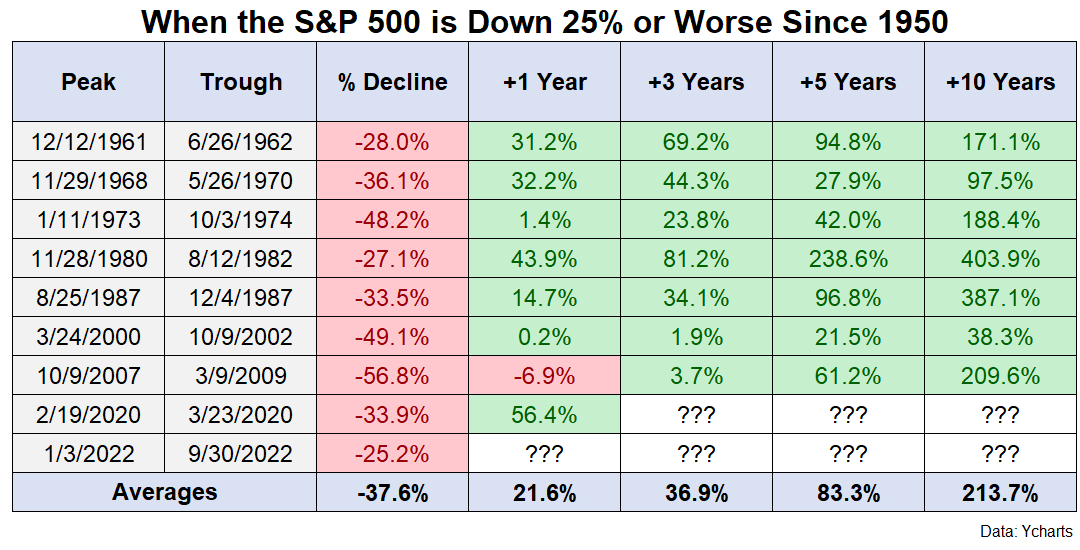

Betrachten wir nun mal die Phasen, in denen der S&P 500 in der Zeit nach dem Zweiten Weltkrieg um mehr als 25 Prozent von seinem erreichten Höchststand gefallen war.

Ende September war es wieder soweit. Der S&P 500 hatte mehr als 25 Prozent gegenüber seinem zuvor erreichten Höchststand verloren. Wer in der Vergangenheit zu dem Zeitpunkt, als der Markt das erste Mal 25 Prozent vom Hoch weg war, eingestiegen ist, hatte nach einem Jahr in sieben von acht Fällen eine positive Rendite erzielt und nur während der Finanzkrise 2008/09 ein Minus von gerade mal 6,9 Prozent hinnehmen müssen.

Wichtig: Die Kursveränderungen sind immer ab dem Zeitpunkt gerechnet, an dem der S&P 500 das erste Mal die 25 Prozent-Market erreicht hatte. Im Schnitt stand der Index ein Jahr später um satte 21,6 Prozent höher. Auch wenn niemand die Zukunft kennt, in der Vergangenheit war es stets als langfristiger Investor klug, beim Erreichen der Marke von minus 25 Prozent gegenüber dem vorherigen Hoch beherzt zuzugreifen.

Das Entscheidende ist, und darauf hatte ich in der Vergangenheit schon häufiger hingewiesen: Als Aktieninvestoren erzielen wir höhere Renditen als Besitzer von Tagesgeldkonten, da wir bereit sind, die Schwankungen des Aktienmarktes auszuhalten. Wer aber nun, wo diese Schwankungen schmerzhaft werden, sich davor drücken möchte, der bringt sich am Ende auch um einen Großteil der Rendite.

Hinzu kommt aktuell ein psychologischer Faktor, der viele Investoren belastet: Viele, die im Laufe des Jahres aus dem Aktienmarkt ausgestiegen sind oder Positionen reduziert haben, fühlen sich in ihrem Handeln bestätigt. Sie übernehmen nun langsam in Social Media die Wortführerschaft, und das wiederum erzeugt bei vielen weiteren Anlegern Angst, etwas falsch gemacht zu haben. Aber das Problem der meisten Anleger dürfte der Wiedereinstieg werden. Denn gerade am Anfang sind die Kurssteigerungen besonders hoch und gleichzeitig ist die Situation noch sehr düster.

Die oben gezeigten Statistiken sind keine Garantie, dass es diesmal auch wieder so laufen wird. Aber in der Vergangenheit hat es sich immer wieder als sinnvoll erwiesen, die Ruhe zu bewahren und investiert zu bleiben.

Ihr habt Lust auf mehr? Dann hört Euch doch den aktuellen Postcast vom Finanzrocker an, bei dem ich zu Gast war. Dieser ist auch auf YouTube verfügbar.

Aufmacherbild: Alexas_Fotos via Pixabay.

Hey Matthias,

wieder mal ein starker Artikel! Ergänzend möchte ich eine Beobachtung von Kolja einwerfen: Im Durchschnitt alle 8 Jahre werden wir einen Bärenmarkt erleben. Das heißt für jeden der Aktien jung kauft und diese 40 und mehr Jahre hält, der wird im Durchschnitt 5 Bärenmärkte erleben. Da in jüngeren Jahren das Portfolio noch recht klein ist, ist dies psychologisch auch ein gutes Heranführen für später, wenn mehr Geld in Aktien & ETFs steckt. Die Aktienmärkte werden langfristig immer ein neues All-time High erreichen – ich gehe mal davon aus, dass wir es schaffen uns nicht in den atomaren Winter zu bomben. Jeder der jetzt Zweifel hat, der sollte dies als Learning nehmen und sich für den kommenden Abschwung überlegen, wie seine tatsächliche Risikotoleranz aussieht und ob er zu aggressiv aufgestellt war.

Grüße

Hallo Enrico,

vielen Dank für die Ergänzung: Absolut. Daher ist es so wichtig, frühzeitig anzufangen. Meiner Ansicht nach sollte jeder spätestens nach dem Schulabschluss mit einem 25 € Sparplan starten, einfach um langsam an die Schwankungen herangeführt zu werden. Je mehr Zyklen man durchlaufen hat, desto unempfindlicher wird man für panische Meldungen in den Medien.

Schöne Grüße

Matthias