Das Angebot an Sparplänen auf ETFs und Aktien ist in den vergangenen Jahren rasant gewachsen. Gerade für Anleger, die nicht viel Zeit in die Kapitalanlage stecken möchten oder noch wenig Erfahrung mit Geldanlagen haben, sind ETF-Sparpläne eine interessante Möglichkeit Schritt für Schritt Vermögen aufzubauen. Ich erkläre Euch, wie Sparpläne funktionieren, worauf Ihr achten müsst und ob Aktien-Sparpläne ebenfalls eine clevere Idee sind.

Es klingt einfach und ist auch einfach, aber dennoch setzen es viel zu wenige Sparer auch um: Wer regelmäßig Geld zurücklegt und investiert, bringt es trotz kleiner monatlicher Sparraten von 25, 50 oder 100 Euro im Laufe der Zeit zu einer hübschen Summe. Viele Discountanbieter haben darauf reagiert und in den vergangenen Jahren Sparpläne auf Indexfonds (ETFs) und sogar auf Einzelaktien aufgelegt und das zu sehr moderaten Kosten.

Wann sollte ich mich für einen ETF-Sparplan entscheiden?

Oft wird der Cost-Average-Effekt als eines der wesentlichen Argumente für einen Sparplan vorgebracht. Unter Cost-Average-Effekt versteht man den Effekt, dass man bei gleichbleibender Sparrate bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger Anteile erwirbt. Nachfolgend ein Beispiel für eine monatliche Sparrate von 100 € und einen Zeitraum von zwölf Monaten.

| Monat | Kurs | Anteile |

| 1 | 50,20 € | 1,99 |

| 2 | 52,44 € | 1,91 |

| 3 | 43,22 € | 2,31 |

| 4 | 48,33 € | 2,07 |

| 5 | 48,43 € | 2,06 |

| 6 | 52,44 € | 1,91 |

| 7 | 56,88 € | 1,76 |

| 8 | 52,44 € | 1,91 |

| 9 | 47,88 € | 2,09 |

| 10 | 44,55 € | 2,24 |

| 11 | 49,00 € | 2,04 |

| 12 | 50,20 € | 1,99 |

| Durchschnitt | 49,41 € | 24,28 Anteile |

Wie am Beispiel zu sehen, kauft der Anleger bei niedrigen Kursen, zum Beispiel im dritten Monat, mehr Anteile als bei hohen Kursen (zum Beispiel im siebten Monat). Langfristig erwirbt er die Anteile zu einem Durchschnittskurs und vermeidet so, dass er einen unglücklichen Kaufzeitpunkt erwischt und beispielsweise im siebten Monat zu 56,88 Euro sehr teuer kauft.

Der Cost-Average-Effekt, den die Anlage in einem Sparplan mit sich bringt, ergibt aber nur Sinn, wenn das Geld auch zu den jeweiligen Investitionszeitpunkten, zum Beispiel als Sparrate aus dem monatlichen Gehalt, zur Verfügung steht. Untersuchungen haben gezeigt, dass es eine schlechte Alternative im Vergleich zum Direktkauf ist: Wer eine fixe Summe zur Investition zur Verfügung hat, fährt in 80 Prozent der Fälle besser damit, den Betrag direkt zu investieren, statt ihn über einen Sparplan gestückelt anzulegen. Das hängt unter anderem damit zusammen, dass die Aktienkurse langfristig steigen. Das Magazin Fairvalue hat hierzu eine interessante Untersuchung veröffentlicht.

Kann ich bei einem ETF-Sparplan die Raten aussetzen und komme ich vorzeitig an mein Geld?

Ein weiterer wichtiger Punkt ist der Anlagehorizont. Je länger dieser ist, desto geeigneter ist ein ETF-Sparplan. Damit ist er gerade für junge Menschen ein optimaler Baustein für die Altersvorsorge. Obwohl ETF-Sparpläne für die langfristige Anlage konzipiert sind, bleiben Investoren flexibel. Führen Kurzarbeit oder Arbeitslosigkeit, oder welche Lebensumstände auch immer, dazu, dass die Sparrate nicht mehr aufgebracht werden kann – oder entscheidet man sich auch nur für mehr Konsum -, der Sparplan kann jederzeit und ohne Begründung und Kosten beendet werden. Die bisher gekauften ETF-Anteile befinden sich dann weiter im Depot. Darüber hinaus hast Du jederzeit die Möglichkeit Deine Anteile zum jeweiligen Börsenkurs, der sich am Stand des zu Grunde liegenden Index orientiert, an der Börse zu verkaufen und zu Geld zu machen. Trotz des langfristigen Anlagehorizonts bleibt also die volle finanzielle Flexibilität erhalten. Das ist einer der großen Vorteile von ETF-Sparplänen gegenüber beispielsweise Kapitallebensversicherungen oder Bausparverträgen. Von der höheren Rendite, die ETF-Sparpläne bringen, mal ganz zu schweigen.

Allerdings solltest Du beachten, dass eine Flexibilität nach hinten hinaus gut ist. Was meine ich damit? Ob Du den Sparplan vor einem Crash startest, oder kurz danach, spielt so gut wie keine Rolle. Deutlich mehr ins Gewicht fällt es jedoch, wenn zum Ende hin, wenn Du also den Sparplan beendet und über das Geld verfügen möchtest, ein Crash geschieht. Von daher ist es gut, wenn Du den Zeitpunkt des Verkaufs auch zwei, drei oder fünf Jahre in die Zukunft schieben kannst, um so einen besseren Zeitpunkt abzupassen.

Worauf soll ich beim Abschluss eines ETF-Sparplans achten?

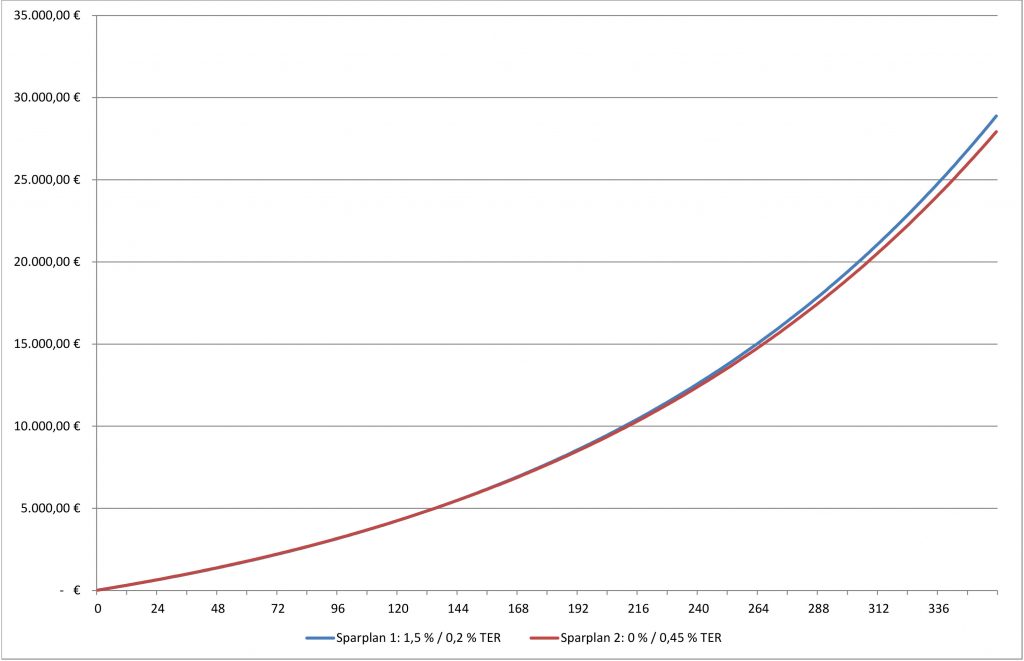

Der wichtigste Aspekt bei der Anlage eines ETF-Sparplans ist die Auswahl des passenden Indexes. Hierzu und dazu, was ETFs sind, habe ich bereits vor Kurzem zwei ausführliche Beiträge verfasst. Darüber hinaus ist es wichtig, einen günstigen Broker sowie einen günstigen ETF zu finden. Zahlreiche ETFs werden von Brokern oft für eine gewissen Zeit als Aktions-ETFs angeboten und sind in dieser Phase oft ohne Gebühren zu kaufen. Hier heißt es: aufgepasst! Die eine Kostenkomponente, die Kaufkosten, fallen einmalig an. Die andere, die fortlaufenden Kosten des ETFs, gemessen als TER (Gesamtkostenquote), die bereits im ETF-Kurs enthalten sind und die der Anleger nicht sofort wahrnimmt, wird hingegen fortlaufend fällig. Das nachfolgende Beispiel zeigt, dass es langfristig besser ist, eine Kaufprovision zu akzeptieren, wenn hingegen die Gesamtkostenquote (TER) günstig ist.

Der Sparplan 1, welcher 1,5 % Kosten bei Erwerb der ETF-Anteile berechnet, dafür aber eine günstige Gesamtkostenquote von 0,20 Prozent hat, bringt bei einer angenommenen jährlichen Rendite von sieben Prozent nach 30 Jahren (= 360 Monaten) 28.882,74 Euro. Der vermeintlich kostenfreie Sparplan, ohne Kaufprovision, dafür aber mit eine Gesamtkostenquote von 0,45 Prozent pro Jahr kommt hingegen nur auf 27.924,69 Euro. Daher ist einer günstigen Gesamtkostenquote in der Regel der Vorrang zu geben.

Ist es sinnvoll auch Sparpläne auf einzelne Aktien abzuschließen?

Sparpläne können nicht nur für Indexfonds, sondern auch für einzelne Aktien erstellt werden. Einige Banken, wie die comdirect oder Consors, bieten eine breite Palette von Aktiensparplänen an. Kritiker bemängeln daran vor allem zwei Punkte: Zum einen, dass hierdurch nur schwer eine ausreichend breite Diversifikation erzielt wird, da je nach Volumen ja nur 10 oder 15 Aktien bespart werden, und dass es zum anderen günstiger sei, lieber alle paar Monate für das gesparte Geld eine einzelne Aktienposition zu kaufen und so nach und nach ein Depot aufzubauen.

Ja, an beiden Argumenten ist durchaus etwas dran, aber ich möchte einen Aspekt pro Aktiensparpläne hier einmal anführen: Sie motivieren viele Anleger. Ich habe in den letzten Jahren vielen jungen Investoren gezeigt, wie sie ihre ersten Schritte an der Börse machen. Und sehr oft kam das Feedback: Es ist so ein tolles Gefühl, wenn da plötzlich „aus dem Nichts“ Geld auf das Konto kommt. Gemeint sind die Dividenden. Auch wenn es anfangs teilweise weniger als ein Euro ist, es motiviert. Einige Freaks sind nur hergegangen und haben bei der Auswahl der Aktien auch die Termine berücksichtigt, an denen die Firmen ihre Dividenden ausschütten. Und da US-Werte meist vier Mal im Jahr zahlen, haben sie sich schnell ein Portfolio gebaut, dass jeden Monat einen Zahlungsstrom generiert. Und hier kommen nun Aktien-Sparpläne ins Spiel: Wenn man sich die Firmen gezielt aussucht, die man mittels Sparplan bespart, steigt die Dividende Monat für Monat an und motiviert, die Sparrate noch höher zu schrauben! Ein positiver Kreislauf setzt sich in Gang!

Ich denke, es spricht daher nichts dagegen, neben einer Basis aus einem ETF-Sparplan auf den MSCI All World Countries oder auf den FTSE All World auch Sparpläne auf einige Einzelaktien zu erstellen.

Was benötige ich, um einen Sparplan zu starten?

Um einen ETF-Sparplan zu starten benötigt Ihr ein Depot. Nachfolgend eine kleine Übersicht über die Konditionen verschiedener Anbieter.

Consorsbank *

– Mindestsparrate 25 Euro

– sehr breites Angebot an Aktien- und ETF-Sparplänen

– Ersten Sparplan abschließen & 20 Euro Prämie sichern

– kostenfreies Wertpapierdepot und Verrechnungskonto

– 1,5 % Kaufgebühren vom Volumen der Sparrate, teilweise auch Sparpläne ohne Gebühren.

DKB *

– Mindestsparrate 50 Euro pro Monat

– 1,50 Euro pro Sparrate, unabhängig von der Höhe der Sparrate

– keine Aktien-Sparpläne, nur ETFs (und die weniger empfehlenswerten aktiv gemanagten Fonds und Zertifikate)

– kostenfreies Wertpapierdepot und Verrechnungskonto

Smartbroker *

– Mindestsparrate 25 Euro

– 0,20 % (mindestens 0,80 Euro) je Sparrate

– kostenfreies Wertpapierdepot

– 604 sparplanfähige ETFs, davon 295 komplett kostenfrei

– 93 sparplanfähige Aktien

Trade Republic *

– 300 ETFs dauerhaft kostenfrei besparbar

– Aktien und ETFs provisionsfrei (nur 1 Euro Fremdkostenpauschale)

– Depotführung kostenfrei

– nur über Smartphone nutzbar

Die comdirect bietet ebenfalls ein reichhaltiges Sparplanangebot. Da die Bank allerdings vor Kurzem von der Commerzbank übernommen worden ist, ist zu befürchten, dass es in kürze Anpassungen geben wird. Daher würde ich aktuell dort keinen Sparplan starten. Flatex * berechnet seit Kurzem eine Depotgebühr von 0,10 Prozent p. a., daher gibt es meiner Ansicht nach für ETF-Sparpläne attraktivere Angebote.