Wer kennt diese 3 Top-Argumente nicht:

- Ich will erst mal leben, sparen kann ich später.

- Es gibt doch ohnehin keine Zinsen mehr.

- Ich verdiene zu wenig, die paar Cent, die ich sparen kann, lohnen sich nicht.

Im heutigen Beitrag möchte ich Euch aufzeigen, warum es gerade heute so wichtig ist, finanziell vorzusorgen. Je jünger ihr seid, desto wichtiger und desto einfacher ist es. Deutschland verfügt über ein im internationalen Vergleich gut ausgebautes soziales Sicherungssystem. Ob Arbeitslosenversicherung, Kranken- und Pflegeversicherung, Kündigungsschutz und Rentenversicherung – in vielen Bereichen sorgt Vater Staat vor und wiegt seine Bürger in Sicherheit. Und genau das wiegt viele in falscher Sicherheit!

Nehmen wir uns die drei Argumente mal systematisch vor:

„Ich will erst mal leben, sparen kann ich später“

Warum das eine der teuersten Fehleinschätzungen ist, möchte ich mit dem folgenden Beispiel aufzeigen. Zwei Zwillinge haben unterschiedliche Lebensansichten:

Peter möchte erst mal Leben. Er nimmt sich vor, ab seinem 28. Lebensjahr jeden Monat 100 Euro breit gestreut im Weltaktienmarkt anzulegen, die Ausschüttungen wieder anzulegen und bis zu seinem Renteneintritt mit 67 einzuzahlen. Auf einen solch langen Zeitraum ist ein jährlicher Zuwachs von 7,5 Prozent pro Jahr realistisch – in der Vergangenheit war es sogar noch etwas mehr.

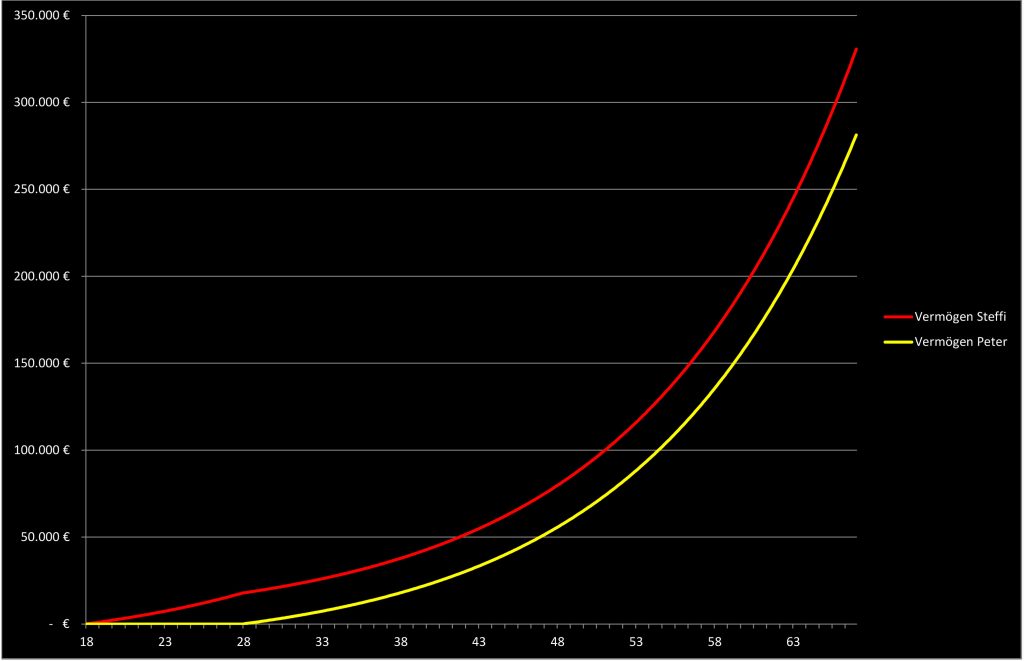

Seine Schwester Steffi ist hingegen sicher, dass er die clevere Strategie wählt: Sie beginnt bereits mit 18 Jahren mit dem Sparen und zieht es bis zum 27. Lebensjahr durch. Auch sie zahlt jeden Monat 100 Euro ein, legt die Erträge wieder an und erzielt die gleiche Durchschnittsrendite wie ihr Bruder. Wer hat Am Ende mehr? Steffi, die in jungen Jahren 12.000 € eingezahlt hat, oder Peter, der 48.000 Euro in Summe eingezahlt hat.

Vergleich der beiden Zwillinge:

Steffi: 18. – 28. Geburtstag 100 € pro Monat = 12.000 Euro eingezahlt

Peter: 28. – 67. Geburtstag 100 € pro Monat = 46.800 Euro eingezahlt

Das Ergebnis dürfte viele überraschen: Gewinner ist Steffi, obwohl sie nur ein Viertel so viel eingezahlt hat. Warum? Der Grund liegt im frühen Beginn und im Zinszinseffekt. Wenn Peter mit dem Sparen beginnt, erzielt Steffi im Schnitt pro Monat bereits mehr als 100 € an Erträgen. Peter kann sie mit seiner Sparrate gar nicht mehr einholen. Zum 67. Geburtstag hat Steffi ein Endvermögen (Steuern und Kosten mal außen vor gelassen) von 330.608 €, Peter von 281.293 €. Es zeigt sich also: Früh beginnen ist sehr wichtig, damit der Zinseszinseffekt wirken kann!

In diesem Zusammenhang kommt oft auch das Argument: „Was bringt es überhaupt, zu sparen? Ich weiß doch gar nicht, ob ich mit 50, 60 oder 67 überhaupt noch lebe“. Dann kommt ein Beispiel aus dem erweiterten Bekanntenkreis, bei dem ein Mensch geschuftet und gespart hat und in jungen Jahren bereits verstorben ist. Und hier spielt Euch der innere Schweinehund ein böses Spiel: Er greift ein Einzelbeispiel raus und verallgemeinert es, da es für uns bequemer ist, nicht zu sparen. Was er nicht zeigt, sind die 50 oder 60 anderen Menschen, die nicht gespart haben, da sie in jungen Jahren exzessiv gelebt haben, und im Alter nun auf Sozialleistungen angewiesen sind und jeden Euro fünfmal umdrehen müssen. Ich finde folgende Seite des Deutschen Instituts für Altersvorsorge sehr gut gemacht: www.wie-alt-werde-ich.de

Hier wird die statistische Lebenserwartung auf Basis Eures jetzigen Alters, Eurer Lebensgewohnheiten und sonstiger Umweltdaten berechnet. Bei mir kommt ein Ergebnis von 94,2 Jahren raus. Wenn Ihr noch jünger seid, dann wird es tendenziell noch mehr sein. Und das ist der Durchschnitt. Ja 16 von 100 Menschen werden in Deutschland auf Grund eines tödlichen Unfalls, einer tödlichen Krankheit, oder ungesunder Lebensweise das Rentenalter nicht erreichen.

Also doch alles vorher verprassen? Nein, drehen wir es um: 84 von 100 werden mit 67 noch eine durchschnittliche Lebenserwartung von 18 (Männer) beziehungsweise 22 Jahren (Frauen) haben. Und wenn Ihr privat vorsorgt, habt Ihr gegenüber der staatlichen Rente einen ganz entscheidenden Vorteil: Wenn Ihr mit 50 oder 55 merkt, dass das Arbeiten schwer fällt, dass die Gesundheit nicht mehr mitspielt etc. habt Ihr Euer erspartes flexibel zur Verfügung könnt Euch oder Eurer Gesundheit was Gutes tun.

Für alle, die sich künftig nicht mehr von Statistiken, Angaben in Beipackzettel, in den Medien oder von ihrem inneren Schweinehund hinters Licht führen lassen wollen, empfehle ich das Buch von Gerd Gigerenzer: Risiko.* Das hat zwar jetzt nichts direkt mit Investieren zu tun, aber es hilft in vielen Lebenslagen Risiken realistischer einzuschätzen und erhöht den Spaß am Leben. Ich habe es vor Kurzem mit großem Interesse als Hörbuch gehört.

Kommen wir zum zweiten Argument: „Es gibt doch ohnehin keine Zinsen mehr“.

Es ist das zweite Lieblingsargument unseres inneren Schweinehundes. Und ich glaube viele Bundesbürger meinen das sogar wirklich ernst. Klar, seit der Finanzkrise 2008/09 hat die Europäische Zentralbank die Zinsen immer weiter gesenkt und sogar Negativzinsen eingeführt. Sie möchte damit Geld in den Wirtschaftskreislauf pumpen und die Konjunktur zum Laufen bringen. Aber hinter dem Argument Nummer zwei verbirgt sich noch mehr, eine meiner Ansicht nach grundlegend falsche Haltung der Deutschen. Sparen wird in Deutschland auf das Sparbuch, einen Bausparvertrag oder eine Kapitallebensversicherung reduziert. Kombiniert mit einer zweiten Entwicklung, einer immer mehr paternalistischen Haltung unseres Staates, führt das dazu, dass Anleger mit diesen Produkten schlichtweg keine Renditen mehr erwirtschaften können. Die Auflagen für Banken und andere Finanzinstitute sind heute so erdrückend, dass diese trotz Margen von 2-3 Prozent keine Gewinne mehr Wirtschaften. Aber die Margen der Banken sind es, die dem Anleger an Rendite fehlen.

In diesem Zusammenhang fällt mir immer wieder einer der Lieblingssprüche meines Opas Ernst ein: „Geld ist ein Zahlungsmittel, kein Wertaufbewahrungsmittel“. Mein Opa hatte die große Hyperinflation von 1923 erlebt. Er hatte ein Kälbchen auf dem Markt verkauft und das Geld musste er mit dem Schubkarren nach Hause fahren um am nächsten Tag dafür noch ein Brot kaufen zu können. Aber die heutige Generation scheint diese Erfahrungen bereits wieder vergessen zu haben. Sie versteht unter sparen nur vermeintlich „sichere“ Anlagen wie Sparkonten oder Bausparer. Und hier gibt es wirklich so gut wie keine Zinsen mehr.

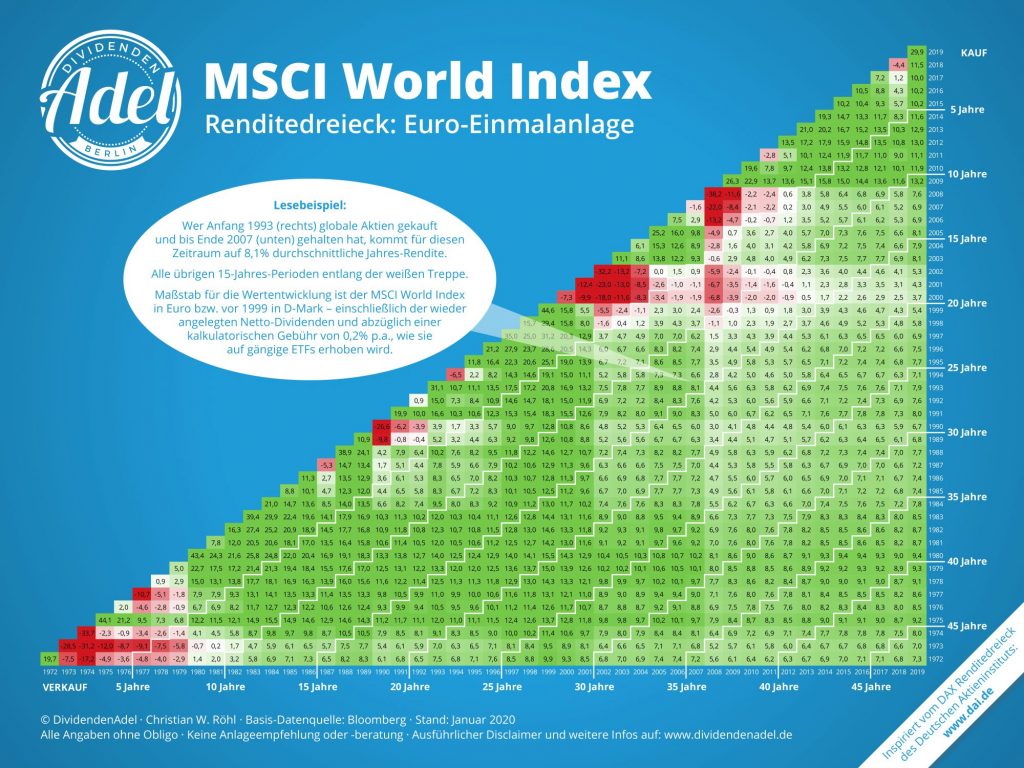

Der Markt bietet aber so vieles mehr. Gerade für junge Menschen gibt es zahlreiche Anlageformen. Mit den heute verfügbaren Mitteln ist es bereits mit sehr kleinen Summen (im Extrem 25 € pro Quartal) möglich, breit gestreut wie ein professioneller Investor anzulegen. Auf meinem Blog und auf meinem Youtube-Kanal werde ich noch ausführlicher auf die einzelnen Anlagen eingehen. Im Folgenden möchte ich aber bereits an einem Beispiel aufzeigen, wie wenig risikoreich Aktieninvestments sind, wenn man a) breit streut und b) sehr lange investiert. Abzulesen ist das am Renditedreieck des MSCI World Index, das Christian W. Röhl vom Dividendenadel veröffentlicht.

Egal, wann man eingestiegen ist, selbst am Tag vor einem Crash: Nach 15 Jahren hatte man spätestens Gewinn erzielt. Je länger die Anlageperiode, desto mehr nähert sich die Rendite dem Wert von 7-8 Prozent pro Jahr an.

Wichtig sind dabei drei Grundvoraussetzungen: Breit gestreut (MSCI World oder anderen breiten Indexfonds) investieren, das Investment über lange Zeiträume durchhalten (auch wenn es zwischenzeitlich mal düster aussieht) und kostengünstig investieren.

Spätestens an dieser Stelle kommt von vielen, gerade schon etwas älteren Mitbürgern, eine Anekdote mit der Deutschen Telekom oder einem populären Wert des Neuen Marktes. Ich erinnere noch mal an die Grundregeln: Breit streuen ist die wohl wichtigste davon! Und dieses breit streuen bezieht sich nicht nur auf die Aktien, die Regionen etc., breit streuen gilt es auch über die verschiedenen Vermögensanlagen hinweg. Es gibt verschiedene Anlageklassen, Aktien, Immobilien, Anleihen, Edelmetalle und so weiter. Je breiter man bei seinen Investitionen streut, desto geringer das Risiko. Aber zu diesem Thema gibt es schon bald einen ausführlichen Beitrag.

Zurück zum zweiten Argument: Ein Korb aus rund 1.600 internationalen Aktien, wie ihn etwas ein ETF auf den Weltaktienindex MSCI* darstellt, bringt aktuell rund drei Prozent Dividendenrendite – da sind Kursgewinne noch gar nicht eingerechnet. Selbst bei stabilen Dividenden, hat der Anleger so nach 10 Jahren Anlagedauer 30 Prozent seines eingesetzten Kapitals in Form von Dividenden zurück erhalten. Vergleicht man das mit einer „sicheren“ 10jährigen Bundesanleihe, die aktuell minus 0,427 Prozent beträgt, ist das doch eine interessante Alternative. Die Details, wie man so breit gestreut investiert, folgen noch in weiteren Beiträgen.

Kommen wir nun zum dritten Argument: „Ich verdiene zu wenig, die paar Cent, die ich sparen kann, lohnen sich nicht.“

Dieses Argument hat mehrere Facetten. Ja, es gibt viele Berufe und auch Regionen, in denen die Verdienste weit weg vom Durchschnittsverdienst sind. Wer sich hier dazu zählt, dem kann ich vor allem drei Sachen raten: Investiere in Deine (Aus-)Bildung. Die Entwicklung des Internet hat unzählige Möglichkeiten geschaffen, sich selbst weiterzubilden. Ob mit Videos auf YouTube, Kursen auf udemity oder Elite-Universitäten, die große Teile ihrer Vorlesungen kostenfrei ins Netz stellen. Mit wenig Geld, aber Zeiteinsatz, kannst Du Bildungsinhalte nachholen und so die Chancen auf ein höheres Einkommen verbessern. Dein sogenanntes Humankapital, also Deine Bildung und das, was Du daraus machen kannst, ist Dein wichtigster Vermögensgegenstand! Zudem bietet das Internet eine Vielzahl von Möglichkeiten Geld zu sparen oder mit wenig Aufwand zu verdienen. Ich werde hier im Laufe der Zeit auch einige Tipps dazu einstellen. Last but not least: Führe ein Haushaltsbuch, dazu schon bald mehr.

Aber nun zu denen, die eigentlich ganz ordentlich verdienen, aber bei denen am Monatsende trotzdem nichts übrig ist. Und dieses Phänomen gibt es sogar in Gehaltsklassen, in denen die meisten von Euch das nicht für möglich halten. Hier fällt mir ein Beispiel ein, dass mir ein Freund aus Dresden erzählt hat. Bekannte von ihm, ein verheiratetes Medizinerehepaar, Monatsnetto ca. 12.000 Euro, gingen zur Eheberatung, da das Konto laufend fünfstellig im Minus war. Einer der beiden wollte das ändern, der andere konsumierte hemmungslos. Und was entgegnete die Mitarbeiterin der Eheberatung dem Paar: Der sparsame Partner solle sich nicht so haben, es sei völlig normal, dass das Konto mit 1-2 Monatsgehältern im Minus sei.

Das mag jetzt ein sehr extremes Beispiel sein, aber hier nun der ultimative Weg für alle, deren Konto am Monatsende immer auf null oder gar im Minus ist: „Bezahle Dich zuerst“. Was ist damit gemeint: Die meisten wollen das Sparen, was am Ende des Monats übrig ist. Und das ist dann null, also wird nichts gespart. Ich habe das bei einem ca. 20 Jahre jüngeren Bekannten sehr schön erleben können. Er kam als Student gerade so mit seinem Geld zurecht, danach verdiente er für zwei Jahre deutlich mehr, da er eine duale Ausbildung machte – wieder war am Monatsende Ebbe und nun, voll im Job angekommen das gleiche Bild: Mehr Einkommen, mehr Ausgaben und am Monatsende immer „die Null“. Dagegen hilft nur eines: Überweise am Anfang des Monats den von Dir gewünschten Sparbetrag. Und wenn das 25 Euro sind. Ich habe Dir oben gezeigt, dass auch mit kleinen Beträgen professionell und kostengünstig angelegt werden kann. Und 25 Euro im Monat, über 45 Jahre angelegt ergeben bei 7,5 Prozent pro Jahr auch bereits 111.675 Euro!

Nachdem ich gezeigt habe, warum die drei von vielen vorgebrachten Gründen keine wirklichen Hintergründe für Deinen Weg zu einer soliden Vorsorge sind, noch eine kleine Motivation, warum Du sparen solltest: In viele Foren, Blogs und Videos wird die finanzielle Freiheit immer als großes Ziel ausgegeben. Das bedeutet, dass Du den Punkt erreichst, dass Du von Deinen Kapitalerträgen alleine leben kannst und nicht mehr arbeiten musst. Mit welcher Summe diese finanzielle Freiheit erreicht wird, ist für jeden individuell und hängt von den eigenen Konsumgewohnheiten ab. Für den einen reicht eine Million Euro, beim anderen müssen es drei oder vier Millionen Euro sein. Und diese Summe ist für viele junge Menschen zum einen teilweise gar nicht vorstellbar oder utopisch weit weg. Daher habe ich für mich einen anderen Ansatz entwickelt, der in der Praxis ganz gut als Motivation funktioniert. Finanzielle Rücklagen geben Freiheiten und Möglichkeiten. In dem Moment, in dem ich passive Einkünfte (als Geld, für das ich nicht arbeiten muss, sondern das von meinen Kapitalanlagen kommt), beziehe, werde ich unabhängiger, kann ich mein Leben freier gestalten. Bereits mit einer Rücklage von 100.000 Euro erhaltet Ihr ca. 3.000 bis 3.500 Euro Dividenden pro Jahr. Das entspricht rund 250 bis 300 Euro pro Monat. Und wie wichtig diese Rücklagen sind, zeigt sich gerade in diesen Tagen. Die Corona-Pandemie und die damit verbundenen Einschränkungen werden für viele Freiberufler, Selbständige, Unternehmer aber auch Angestellte zu einer finanziellen Bewährungsprobe – weil sie keine Rücklagen haben. Je mehr Rücklagen Du gebildet hast, desto mehr Freiheiten und desto mehr Flexibilität und desto weniger Druck hast Du in einer solchen Krisensituation! In einem der nächsten Beiträge werde ich Dir aufzeigen, wie Du Dein eigenes System aufbaust und Deine Finanzen in den Griff bekommst!

* Affiliate-Link