Broker und Finanzwebseiten veröffentlichen neben den Kursen von Finanzprodukten auch Kennzahlen wie die Rendite von einzelnen Anleihen. Die Ergebnisse sind mit äußerster Vorsicht zu genießen, teils kommen komplett falsche Ergebnisse raus. Ich zeige Euch, wie Ihr mit einigen wenigen Schritten die Renditen einer Anleihe selbst überprüfen könnt.

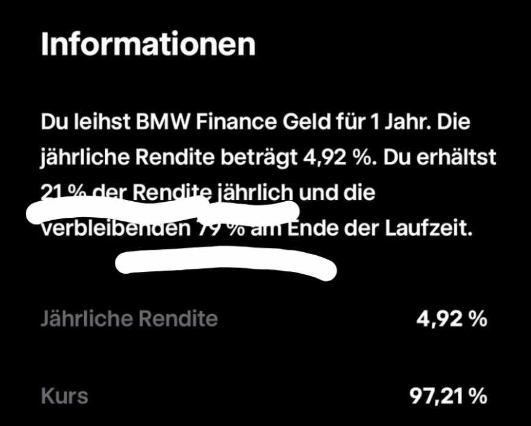

Vor ein paar Wochen hat mich ein User angeschrieben und auf eine „kuriose“ Statistik bei Trade Republic hingewiesen. Dort können seit kurzem auch Anleihen gehandelt werden. Und Trade Republic teilt dort auf, welcher Teil der Rendite während der Laufzeit und welcher am Laufzeitende anfällt – eine ziemlich sinnfreie Auswertung. Dabei fiel mir aber die ungewöhnlich hohe Rendite auf: 4,92 Prozent für eine BMW-Anleihe (ISIN XS1910245676) mit einem Jahr Restlaufzeit und einem Kupon von 1 Prozent. Das schien verlockend, bringen Bundesanleihen mit dieser Restlaufzeit aktuell rund 1,5 Prozent pro Jahr weniger, und dass BWM in einem Jahr in Zahlungsschwierigkeit stecken würde (zu dem Thema Bonität kommt demnächst mehr, die ist nämlich bei Anleihen elementar), scheint doch unwahrscheinlich.

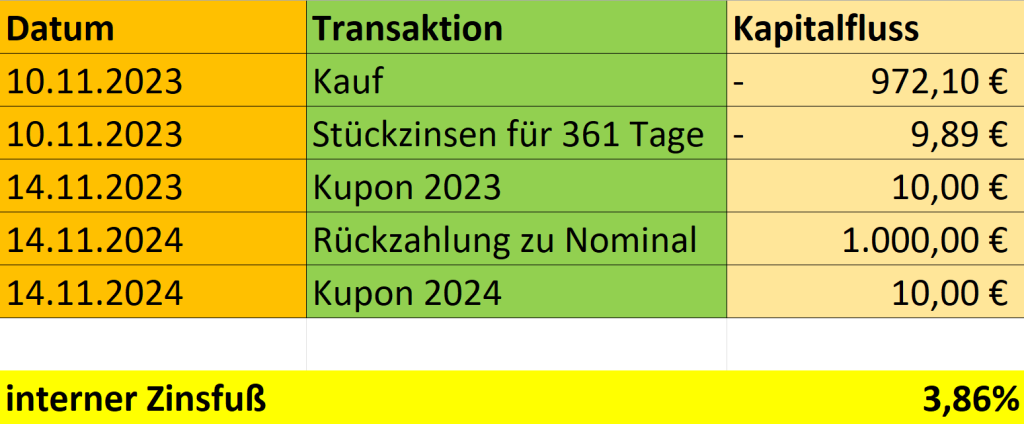

In solchen Fällen greife ich zu Excel, womit man recht einfach selbst die Rendite überprüfen kann. Dazu braucht man lediglich die Daten zu den Zahlungsströmen, also welche Beträge fließen beim Kauf, wann gibt es Zinsen und wann gibt es Rückzahlungen und jeweils in welcher Höhe. Das sieht für die BWM-Anleihe dann wie folgt aus:

Am 10. November notierte die Anleihe bei 97,21 Prozent. Kaufen wir nun für 1.000 Euro Nominalwert, so müssen wir 972,10 Euro (Gebühren lassen wir mal außen vor) auf den Tisch legen. Doch das ist nicht alles. Da seit dem letzten Zahltag für Zinsen, das war der 14. November 2022, bereits 361 Tage vergangen sind, müssen wir für diese Zeit Stückzinsen (361/365 * 10 Euro = 9,89 Euro) bezahlen. 4 Tage später erfolgt dann die jährliche Kuponzahlung (1 Prozent von 1.000 Euro Nominalwert = 10 Euro) und 1 Jahr später die Rückzahlung (1.000 Euro) und der letzte Kupon (10 Euro) sofern BMW zu diesem Zeitpunkt zahlungsfähig ist (wovon wir bei BMW mal ausgehen).

Kommen wir nun zur „Zauberformel“. Die Funktion, die wir in Zelle C8 in Excel einsetzen, heißt „=XINTZINSFUSS“. In unserem Beispiel sieht sie wie folgt aus: =XINTZINSFUSS(C2:C6;A2:A6). Der Bereich vor dem Strichpunkt (C2:C6) deckt die Zahlungsströme ab, der Bereich hinter dem Strichpunkt (A2:A6) das Datum. Stellt Ihr nun die Formatierung des Feldes C8 auf Prozentberechnung um, so erhaltet Ihr die Rendite. Mit 3,86 Prozent pro Jahr weicht sie um 1,06 Prozentpunkte von der von Trade Republic angegebenen Rendite ab. Trade Republic hat nach meinem Posting auf Twitter wohl den Fehler bemerkt und es inzwischen korrigiert, was zu einem interessanten Renditeverlauf führt:

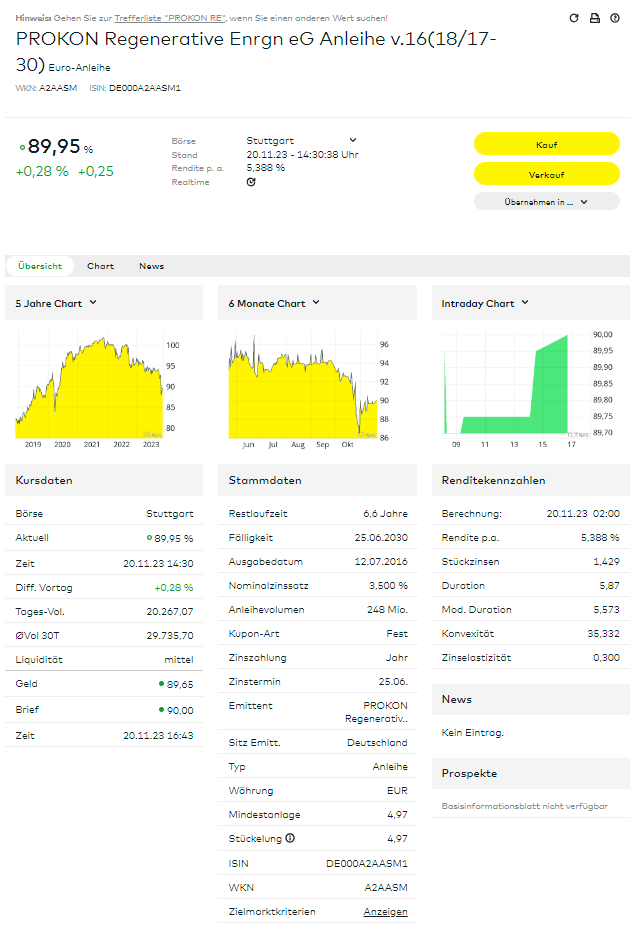

Es kann aber auch andersherum gehen, wie die Anleihe von Prokon zeigt. Lässt man sich die Rendite auf comdirect.de anzeigen, so klingen 5,388 Prozent für eine Restlaufzeit von 6,6 Jahren nicht wirklich spektakulär.

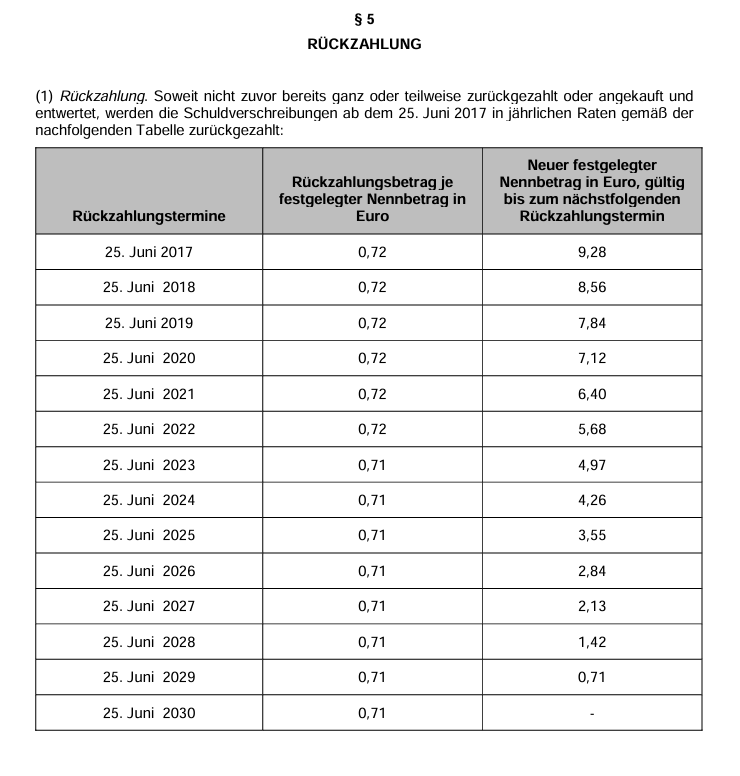

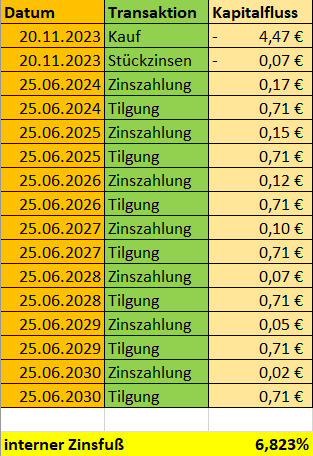

Die Anleihe hat jedoch einige Besonderheiten, die im regulären Renditerechner nicht berücksichtigt werden. Anders als die meisten Bonds wird die Prokon-Anleihe nicht bei Fälligkeit am 25. Juni 2030 in einer Summe zurückgezahlt, sondern bereits am dem Juni 2024 in jährlich etwa gleichen Raten. Zusätzlich zum Kupon von 3,5 Prozent gibt es also jeweils noch eine stattliche Kapitalrückzahlung. Die Rückzahlungen sind auch der Grund, weshalb der Nominalwert der Anleihe nicht bei einer runden Summe wie 1.000 Euro liegt. Ursprünglich betrug er 10 Euro. Nach Rückzahlungen von 0,72 Euro in den letzten Jahren, folgen nun Rückzahlungen zu 0,71 Euro pro Jahr. Aktuell beträgt der Nominalwert noch 4,97 Euro. Daher können auch nur Vielfache von 4,97 Euro gehandelt werden. Diese Informationen finden sich im Emissionsprospekt.

Der Briefkurs der Anleihe, zu dem wir kaufen könnten, beträgt aktuell 90 %. Das bedeutet, dass für eine Anleihe im Nominalwert von 4,97 Euro aktuell nur 4,473 Euro bezahlt werden. Beim nächsten Rückzahlungstermin bekommt er aber neben einem Kupon von 3,5 Prozent auf die 4,97 Euro auch noch 0,71 Euro des Nominalwertes voll zurückgezahlt. Und genau diese jährliche Tilgung ist es, welche die effektive Rendite in die Höhe schnellen lässt. Schauen wir auch hier wieder die Excel-Rechnung an:

Mit 6,832 Prozent beträgt die Rendite also satte 1,435 Prozentpunkte mehr als bei comdirect angegeben. Und dieser Effekt wird sich in den kommenden Jahren mit jeder Rückzahlung sowie auch bei rückläufigen Kursen verstärken.

Daher gilt: Augen auf beim Anleihen-Kauf! Scheut nicht davor zurück, Emissionsprospekt und Excel zur Hand zu nehmen und selbst die Rendite zu berechnen.

Ist mir auch aufgefallen, vielen Dank dass du dir die Mühe gemachtg hast den Punkt hier zu erwähnen. Neben den seltsam berechneten Renditen ist zudem der Spread zu beachten. TR ist hier sehr schlecht insbesondere außerhalb der Haupthandelszeiten. Ich habe den Eindruck wenn man zu diesen handelt und der Spread entsprechend schlecht ist, werdend ie angezeigten Renditen nicht angepasst.

Danke fürs Feedback und den Hinweis. Das mit den Renditen ist gut möglich und zwar aus einem einfachen Grund: Die Rendite wird gegebenenfalls auf den Mittelkurs berechnet (oder nicht fortlaufend). Wenn ich nun den Kurs der Anleihe von sagen wir 99,45 zu 99,55 auf 98 zu 101 ausweite, dann ist der Mittelwert in beiden Fällen 99,50. Aber Grundsätzlich ist die Renditeberechnung bei den meisten Anleihen einfach gaga. Daher immer selbst ransetzen und den internen Zinsfuss berechnen.