„Es lohnt sich als Danaher-Fan auch ein Blick auf LivaNova. CEO ist ein Ex-Danaher-Manager. Das Danaher Business System (DBS) wurde vor zwei Jahren als LivaNova Business System (LBS) eingeführt und seitdem blieb kein Stein auf dem anderen.“ Diese Information hat mir einer meiner Follower geschickt. Und ich hab mir jetzt mal LivaNova angeschaut, nehme Euch Schritt für Schritt auf die Reise mit und zeige Euch, was ich mir alles anschaue und wie ich das bewerte. Und am Ende erfahrt Ihr, ob ich bei LivaNova investiere oder nicht (und natürlich warum).

Der amerikanische LifeScience-Konzern Danaher ist eines meiner erfolgreichsten Investments – die ersten Stücke hab ich am 15.02.2012 gekauft. Seit 30 Jahren läuft der Aktienkurs mehr oder minder von links unten nach rechts oben. Da wäre es also ein echter Traum, eine neue Danaher sehr frühzeitig zu finden.

Im ersten Schritt schauen wir uns nun einmal die Historie von LivaNova an. Die Informationen hierzu besorge ich mir zum einen aus Wikipedia und auch von der Firmenhomepage. Wikipedia hat durchaus manchmal den Vorteil, dass dort Informationen stehen, die Firmen auf ihrer Homepage lieber nicht haben. LivaNova in der heutigen Form entstand im Jahr 2015 aus einer Fusion der amerikanischen Firma Cyberonics Inc., die erst 1987 gegründet wurde, mit der italienischen Firma Sorin Group, die 1956 von den damals beiden größten italienischen Konzernen Fiat und Montedison als Sorin Biomedica gegründet wurde. Auch, wenn sich der operative Geschäftssitz in Houston, Texas, am Standort der ehemaligen Cyberonics befindet, ist LivaNova rechtlich gesehen eine britische Firma mit Hauptsitz in London.

Anfangs war LivaNova in drei Geschäftsbereichen aktiv:

Neuromoduolation am Hauptsitz in Houston, Texas.

Cardiac Surgery / Cardiopulmonary am Standort Italien

Cardiac Rhythm Management am Standort Frankreich.

Die Cardiac Rhythm Management-Sparte wurde 2018 verkauft. Zudem wurde 2020 Epsy gelaunched, eine Online-Plattform die das Ziel verfolgt, Patienten, Pflegekräfte und Gesundheitsdienstleister bei der Behandlung von Epilepsie zu unterstützen. Im Herbst 2020 wurde zudem das Geschäft mit der Herzklappen verkauft.

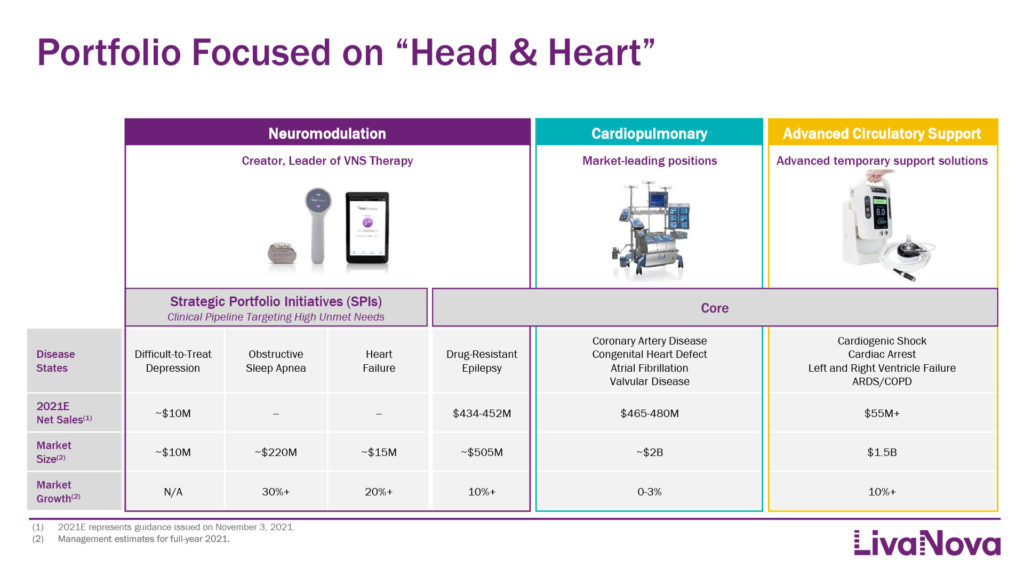

Nachdem wir etwas über den Ursprung der Gesellschaft erfahren haben, schauen wir uns nun mal etwas näher an, womit LivaNova ihr Geld verdient. Heute ist die Gesellschaft in drei Segmenten aktiv, wie wir aus der Präsentation zu den letzten Quartalszahlen entnehmen können.

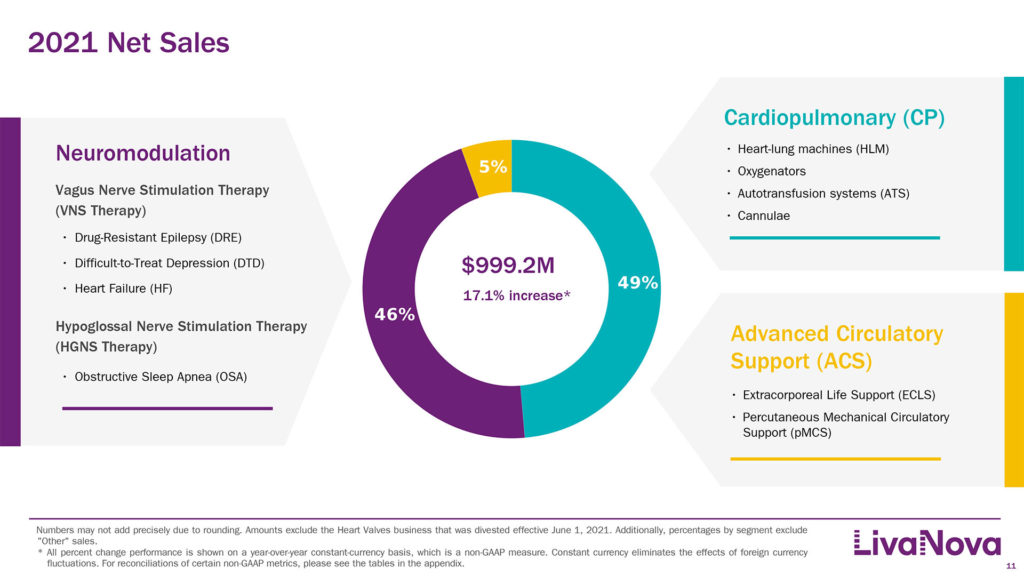

Die Gesellschaft ist also weiterhin in den beiden Bereichen Neuromodulation (u. a. Produkte zur Behandlung von Depressionen und Epilepsie), Cardiopulmonary (u. a. Herz-Lungen-Maschinen, Oxygenatoren zur Anreicherung des Blutes mit Sauerstoff) sowie seit kurzem im Segment Advanced Circulatory Support aktiv. Während die beiden angestammten Geschäftsfelder jeweils etwas weniger als die Hälfte des Umsatzes beisteuern ist die neue Sparte mit fünf Prozent Umsatzanteil noch sehr gering. Wer sich die Produkte etwas genauer ansehen möchte, der kann sich gerne mal auf dem YouTube-Kanal von LivaNova umsehen, dort gibt es zahlreiche Videos zu den Produkten.

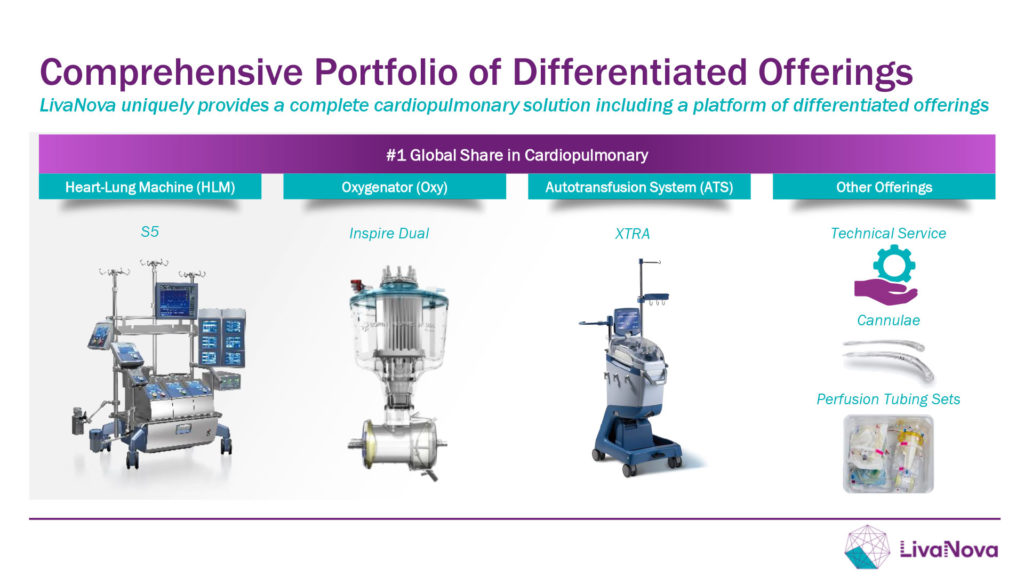

Einen richtig guten Eindruck und vor allem etwas konkretere Vorstellungen zu den Produkten, gibt uns der Webcast zum Investor Day 2021, der am 7. Dezember 2021 stattgefunden hat. Vielen Gesellschaften halten alle paar Jahre, teilweise sogar mehrmals pro Jahr einen Investorentag ab und stellen die Präsentationen online. Das ist eine sehr gute Gelegenheit um Firmen näher kennen zu lernen. Im Bereich Cardiopulmonary entwickelt und vertreibt die Gesellschaft Herz-Lungen-Maschinen, Oyygenatoren zur Sauerstoffversorgung sowie Autotransfusions Systeme zur Blutwäsche.

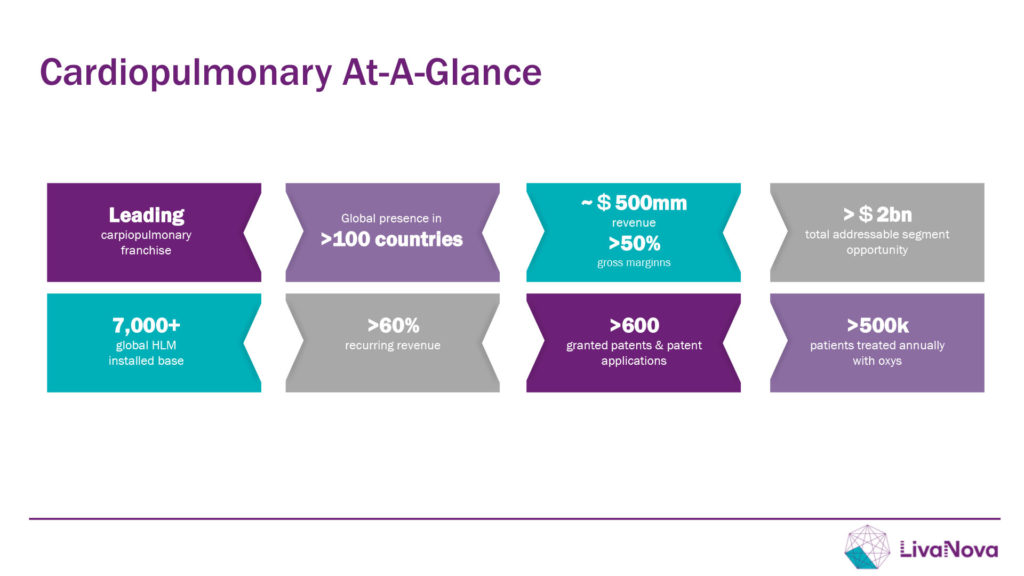

In diesem Segment bezeichnet sich die Firma als führend, ist in mehr als 100 Ländern präsent und erzielt rund 500 Millionen US-Dollar Umsatz bei mehr als 50 Prozent Bruttomarge. Den gesamten Markt beziffert LivaNova hier auf über zwei Milliarden US-Dollar pro Jahr. Da unter meinen Lesern auch zahlreiche Mediziner sind, freue ich mich gerne auf Feedback, ob Ihr schon mal mit Geräten von LivaNova zu tun hattet. Interessant ist der Anteil der wiederkehrenden Umsätze in Höhe von mehr als 60 Prozent. An der Börse werden solche Umsätze gerne gesehen, da sie verlässlicher sind.

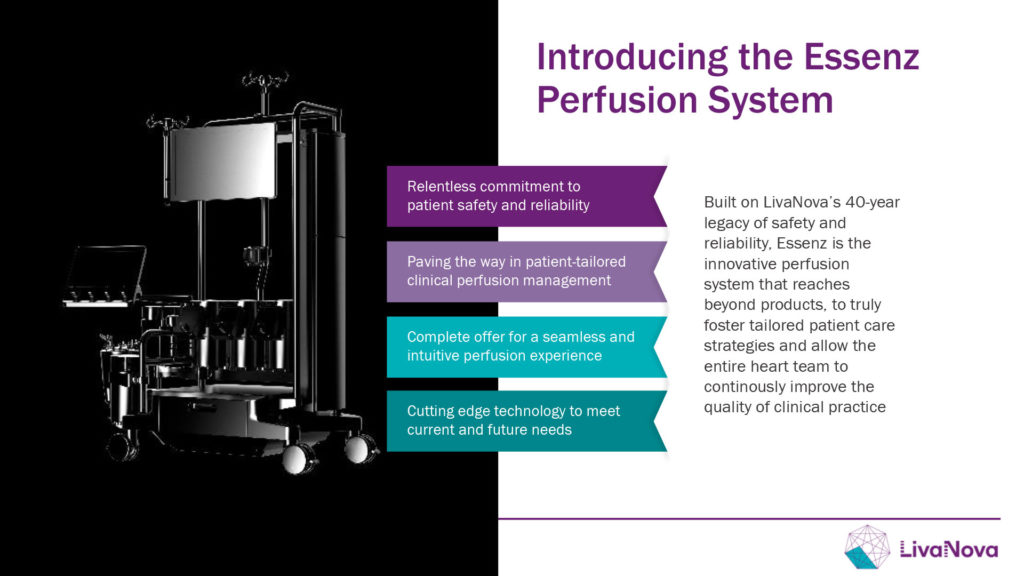

Im Segment Cardiopulmonary sieht die Firma nur noch geringe Kapitalinvestitionen von rund 13 bis 15 Millionen US-Dollar pro Jahr und eine starke Cash-Generierung. Wachstum dürfte hier ab nächstem Jahr das Essenz Perfusion System bringen. Für den Essenz Patient Monitor gab es schon grünes Licht von den Aufsichtsbehörden, für das gesamte System soll die Markteinführung im laufenden Jahr erfolgen. Das Marktwachstum sieht die Gesellschaft hier allerdings nur noch bei 0 bis 3 Prozent pro Jahr. Und angesichts des mit fast 25 Prozent hohen Marktanteils liegt hier der Fokus wohl eher auf Cashgenerierung.

Die Musik spielt künftig eher im Bereich der Neuromodulation. Hier ist LivaNova bereits sehr erfolgreich mit einem Produkt am Markt, das zur Behandlung von Epilepsie eingesetzt wird. Das Produkt richtet sich an Patienten, bei denen Medikamente nicht den gewünschten Erfolg gebracht haben. Dieser Markt beträgt weltweit rund 505 Millionen US-Dollar pro Jahr und LivaNova ist absoluter Marktführer mit rund 85 bis 90 Prozent Marktanteil. Der Markt wächst zudem Jahr für Jahr weiter mit mehr als zehn Prozent.

Für weiteres Wachstum könnten in den nächsten Jahren drei Produkte zur Behandlung von schwer zu behandelnden Depressionen, Schlafapnoe und Herzversagen bringen. Diese Märkte sind nach Schätzungen des Managements derzeit noch relativ klein, allerdings verfügen sie über hohe Wachstumsraten, so dass sie in einigen Jahren interessante Größenordnungen erreichen. Als letztes bliebt noch der Bereich ACS, der allerdings nur rund fünf Prozent des Umsatzes ausmacht und um gut zehn Prozent pro Jahr wächst.

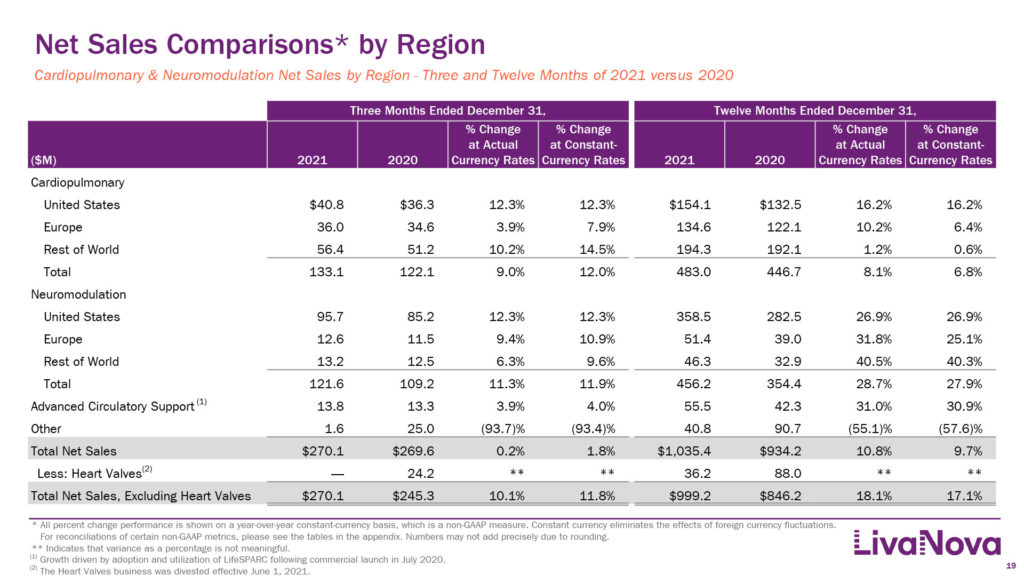

Nachdem wir jetzt eine Idee haben, was die Firma so alles herstellt, schauen wir uns noch an, wohin die Produkte verkauft werden. Und hier zeigt sich, dass es bei den beiden großen Segmenten doch einige Unterschiede gibt. Die Produkte aus dem Bereich Cardiopulmonary werden recht gleichmäßig in den USA, Europa um dem Rest der Welt abgesetzt, während Produkte im Bereich Neuromodulation zum überwiegenden Teil in den USA verkauft werden. Zudem sehen wir in dieser Übersicht, dass vor allem der Bereich Neuromodulation sehr stark wächst. Was mich hier allerdings wundert ist, dass LivaNova den Markt nur bei 505 Millionen US-Dollar sieht, aber den Umsatz zum überwiegenden Teil nur in den USA erzielt. Ist hier im Rest der Welt kein Bedarf vorhanden?

Wir sehen also einen durchaus interessanten Mix aus einem Bereich, der schon sehr gut Cash generiert sowie einer Pipeline an vielversprechenden Produkten für noch kleine, aber stark wachsenden Märkte.

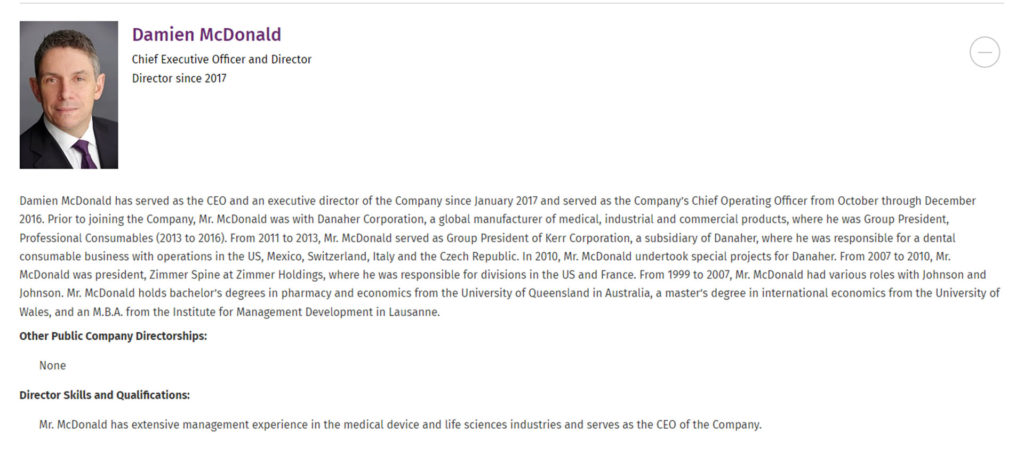

Genauso wichtig wie die Produkte ist aber auch das Top-Management. CEO Damien McDonald hat Pharmazie und Wirtschaft studiert, war anschließend von 1999 bis 2007 bei Johnson & Johnson und danach bei verschiedenen Gesellschaften im Danaher-Konzern, bis er im Dezember 2016 zu LivaNova kam und dann kurz darauf CEO wurde. Interessant ist, wie der Vorstand vergütet wird. Dazu finden wir im Geschäftsbericht des Jahres 2020 ab Seite 52 einige Infos. So erhielt er 2019 4,1 Millionen US-Dollar und 2020 4,6 Millionen US-Dollar. Interessant ist, dass ein Teil des Gehaltes vom Free Cash Flow der vergangenen drei Jahre abhängt. Basis ist hier die Relation von tatsächlichem Free Cash Flow zu den Planzahlen.

Ein spannende Frage ist auch immer, ob und wie viele Aktien der CEO und das Top-Management hält. Diese Informationen findet man beispielsweise in der Datenbank Edgar der US-Börsenaufsicht SEC. CEO Damian McDonald besitzt aktuell 85.696 Aktien, was einem Gegenwert von 7,1 Millionen US-Dollar oder 0,16 Prozent der Gesellschaft entspricht. In Relation zum Gehalt ist das jetzt nicht überragend, aber auch nicht negativ zu sehen. Von den kürzlich im Rahmen der Vergütung bezogenen Aktien, hat er nur einen Teil veräußert, vermutlich zur Begleichung von Steuern. Interessant hier auch ein Blick auf die Insidertransaktionen. Hier sehen wir zuletzt überwiegend Verkäufe, was vor allem vor dem Hintergrund der Steuerzahlungen zu sehen ist. Spannend wird es hier, wenn sich Käufe mehren. Warum das ein gutes Zeichen ist, habe ich vor Kurzem in einem eigenen Artikel erläutert.

Wie steht es nun um das LivaNova Business System (LBS)? Das Danaher Business System (DBS), das auf der japanischen Kaizen-Philosophie basiert, funktioniert seit Jahrzehnten herausragend und ist unter anderem für den Erfolg von Danaher verantwortlich. Leider ist zum LBS recht wenig zu finden. In vielen Dokumenten wird es mit ein bis zwei Sätzen abgetan. Allerdings hab ich ein kleines Video vom Kaizen Institute Italy mit dem Titel „Kaizen Award Italia 2021 – LivaNova“ gefunden. Es zeigt einige Beispiele wie das LBS Abläufe verbessert Innovationen fördert. Die meisten Treffer in Google hab ich allerdings im Zusammenhang mit Stellenanzeigen gefunden – und darunter auch einige eher kritische Bewertungen (Kununu mit Bewertungen der Münchener Niederlassung, indeed mit internationalen Bewertungen) von LivaNova als Arbeitgeber.

Werfen wir nun noch einen Blick auf ein paar Zahlen von LivaNova. Für einen schnellen Check eignet sich hier Neben den Quartalsberichten auch die Seite von Marketscreener.com, da man dort auch schnell relevante Kennzahlen bekommt. Auffällig ist, dass 2021 die Anzahl ausstehender Aktien sprunghaft gestiegen ist. Das hängt damit zusammen, dass LivaNova im August 2021 neue Aktien zum Preis von 82,50 US-Dollar platziert hat, was mehr als 300 Millionen US-Dollar in die Kassen gespült hat. Die Nettoverschuldung wurde hierdurch fast auf Null gedrückt.

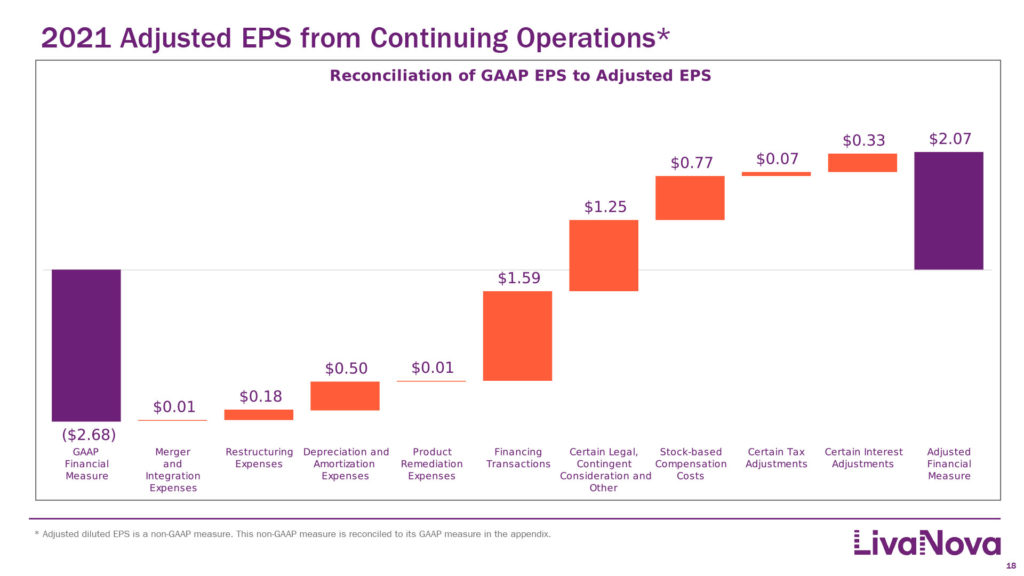

Das Kurs-Umsatz-Verhältnis beträgt aktuell rund 4,5, was durchaus in dem Bereich ist, mit dem auch Wettbewerber (einige sind in der Präsentation zum Investor Day auch aufgeführt) in dieser Unternehmensgröße bewertet werden. Beim Blick auf die Zahlen vom Marketscreener fällt auf, dass das KGV auch 2021 noch negativ war. Das ist der Fall, wenn man die nach GAAP ermittelten Gewinne errechnet. Im Quartalsbericht zeigt LivaNova auch die Adjusted EPS und wie diese zustande kommen. Aber selbst auf Basis des adjustierten Gewinns je Aktie ergibt sich ein Kurs-Gewinn-Verhältnis von 40. Was nicht gerade günstig ist. Allerdings darf man nicht vergessen, das die Gewinne in den kommenden Jahren deutlich wachsen sollten und, dass die Gesellschaft nicht verschuldet ist und hier mit einer zunehmenden Verstetigung des Geschäfts auf längere Sicht durch Veränderung der EK/FK-Relation Spielraum für einen überproportionalen Anstieg des Gewinns je Aktie besteht. Bis es aber soweit ist, dauert es aber noch eine Weile. Zunächst dürfte auch noch ein Gerichtsverfahren in Mailand belasten. LivaNova und SNIA, die früherer Mutter von Sorin, wurden auf 453 Millionen Euro Schadensersatz verklagt, die von SNIA’s anderen Niederlassungen verursacht wurden.

Zum Abschluss noch ein Blick auf den Chart seit dem Listing an der Nasdaq im Jahr 2015. Vor allem die Rallye die von 2017 bis Herbst 2018 anhielt, sticht hier heraus. Diese dürfte unter anderem auf die Ernennung von Damian McDonald zum CEO, die Ende 2016 erfolgte, zurückzuführen sein. Die Pandemie war für LivaNova durchaus eine Belastung, da der Fokus in den Krankenhäusern auf Covid lag. Daher auch die Rallye Ende 2020 als die ersten Impfstoffmeldungen kamen.

Das war jetzt mal ein erster Schritt, das Unternehmen LivaNova besser zu verstehen. Wie geht es nun weiter? Ich habe der Gesellschaft jetzt eine E-Mail geschrieben und mich auf den IR-Verteiler nehmen lassen, zudem hab ich die Aktie in meine Watchlist bei Seeking Alpha aufgenommen. Ich werde die Gesellschaft weiter verfolgen, da die neuen Produkte Wachstum versprechen. Für ein Investment ist es aber noch zu früh. Ich würde mir wünschen, dass das LBS stärker in den Fokus rückt – hier bin ich gespannt, was im Geschäftsbericht 2021 steht, der sollte ja bald erscheinen. Diesen und auch die kommenden Quartalsmeldungen werde ich sorgfältig lesen. Sollte sich die Gesellschaft in die richtige Richtung bewegen und dann auch noch die Bewertung stimmen, dann ist die Zeit gekommen zu investieren. Jetzt ist es für mich noch zu früh.