Nachlassender Inflationsdruck und die Angst vor einer tiefen Rezession schüren bei Anlegern die Befürchtung, dass es schon bald wieder weniger Zinsen geben wird. Viele Investoren versuchen daher, sich möglichst lange die Renditen zu sichern. Doch wo stehen wir im Zins-Zyklus überhaupt?

Die Zeiten, in denen wir für Cash auf dem Konto Verwahrentgelt zahlen mussten, sind noch gar nicht so lange her. Sie scheinen bei vielen Anlegern tief zu sitzen. Nur so kann ich mir erklären, dass Anleger bereits jetzt überlegen, sich via Festgeld oder langlaufende Anleihen die Renditen für längere Zeiträume zu sichern.

Ein Grund dürfte vor allem darin liegen, dass vor allem die zurückliegenden gut fünf bis zehn Jahre sehr präsent in unserem Kopf sind. Und diese Zeit war vor allem von Quantitative Easing und Negativzinsen geprägt. Viele Anleger, die noch nicht so lange am Markt aktiv sind, hatten bis zum Jahresbeginn 2023 noch nie Habenzinsen aufs Giro- oder Tagesgeldkonto bewusst erlebt. Im Fokus der letzten zehn Jahre stand, ein Verwahrentgelt zu verhindern.

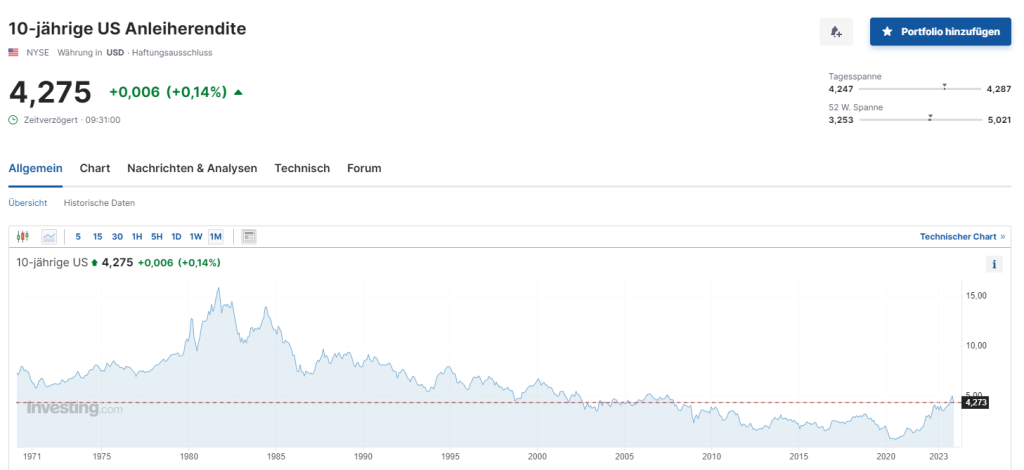

Schauen wir uns mal den kurzfristigen Verlauf der Rendite der 10-jährigen US-Staatsanleihen an, so sieht man einen heftigen Anstieg von gut 0,55 Prozent im Corona-Tief im Sommer 2020 bis auf rund 5 Prozent vor wenigen Wochen. Die Geschwindigkeit des Anstiegs ist heftig und angesichts des zuvor erlebten ist es verständlich, dass viele Anleger sich diese Renditen sichern wollen.

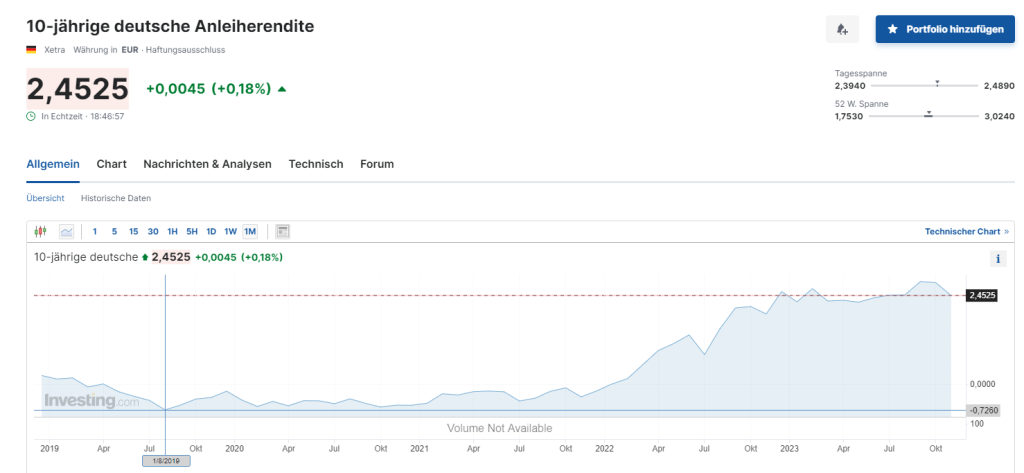

In Deutschland lag das Tief der 10-jährigen Anleihe sogar bei rund minus 0,73 Prozent. Und trotz eines rasanten Zinsanstiegs liegt die Rendite mit heute 2,45 Prozent immer noch deutlich unter dem Wert für US-Anleihen. Kleine Info am Rande: Geld statt in deutschen Anleihen in US-Anleihen anzulegen und gleichzeitig das Euro-Dollar-Währungsrisiko abzusichern, bringt natürlich nichts, da die Zinsdifferenz einer der Kostenfaktoren für eine Absicherung ist, und diese damit entsprechend kostet. Und wer US-Anleihen so kauft, der hat natürlich das Währungsrisiko.

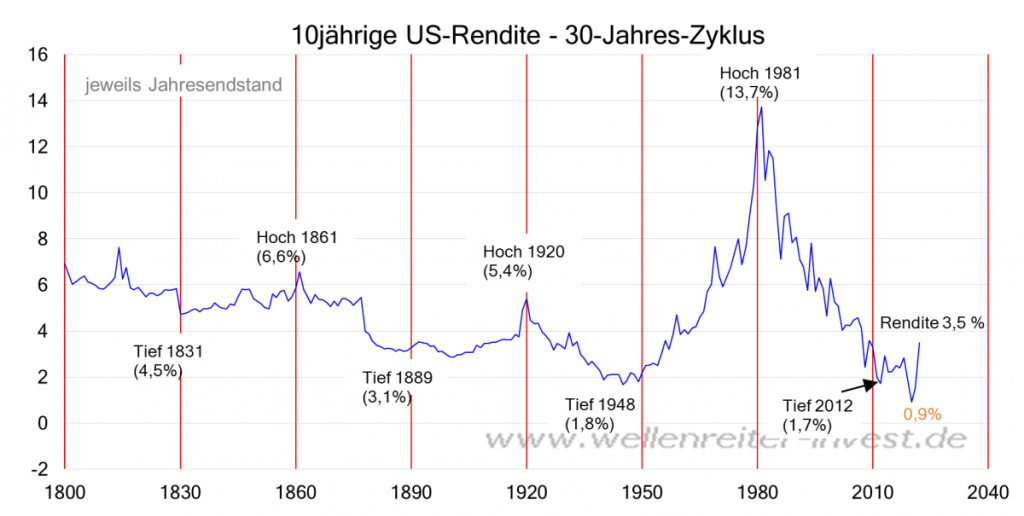

Doch wo stehen wir im ganz langfristigen Zinszyklus? Robert Rethfeld von Wellenreiter Invest hat schon Ende letzten Jahres für die 10jährige US-Rendite einen Zyklus von 30 Jahren aufgezeigt. Im Chart ist schön zu erkennen, dass die Periode nach dem Zweiten Weltkrieg von einem massiven Zinsanstieg geprägt war, und wir seit Anfang der 1980er-Jahre (damals Inflationshoch nach den Ölpreisschocks der 1970er-Jahre) quasi mehr oder minder fallende Renditen zu verzeichnen hatten.

2010 wäre eigentlich das idealtypische Ende der Phase sinkender Renditen gewesen. Allerdings dürfen wir hier nicht vergessen, dass dann die Notenbanken mit Quantitative Easing in die Märkte eingegriffen und massiv Anleihen am Markt aufgekauft haben. Diese Nachfrage nach Anliehen hat die Renditen gedrückt. Erst der Inflationsschock der letzten Jahre hat zu einem Gegensteuern der Notenbanken geführt.

Es spricht viel dafür, dass der grundlegende langfristige Zyklus sinkender Renditen, der seit 1981 dominierte, gebrochen ist, und wir uns in einer langanhaltenden Phase strukturell steigender Zinsen befinden. Howard Marks von Oaktree, einem sehr großen Fondsmanager für Anleihen, hat bereits im Dezember 2022 in seinem Memo „Sea Change“ darauf hingewiesen: „In den 53 Jahren, in denen ich in der Welt des Investierens tätig bin, habe ich eine Reihe von Konjunkturzyklen, Pendelschwingungen der Stimmung, Manien und Panikschüben, Blasen und Crashs erlebt. Dennoch kann ich mich nur an zwei grundlegende Umwälzungen erinnern. Ich glaube, wir befinden uns heute inmitten einer dritten.“ Sein ausführliches Memo gibt es in Englisch, aber auch bei der NZZ auf deutsch. Alle seine Memos sind sehr lesenswert, genau wie seine beiden Bücher „Der Finanz-Code„* und „Marktzyklen meistern„*.

Dass wir uns in einem langfristigen strukturell eher von steigenden Renditen geprägten Umfeld befinden, schließt aber nicht aus, dass so ein Anstieg unter Schwankungen geschieht. Im Chart seit 1800, den Robert Rethfeld oben zeigt, sind jeweils nur die Jahresschlussstände abgetragen. Schaut man sich das Bild auf Basis von Monatsschlusskursen an, so sieht man, dass es im strukturellen Abwärtstrend der 1981 begann, immer wieder kurze und teils heftige Gegenbewegungen gab.

Bei einem Blick auf die Rendite 10-jähriger deutscher Bundesanleihen stellen wir fest, dass in den 40 Jahren vor 2010 die Rendite immer höher war, als sie es heute ist. Wir befinden uns immer noch im unteren Drittel des Zinskorridors der letzten 50 Jahre.

Mir geht es mit diesem Beitrag weniger daraum, eine Zinsprognose aufzustellen, als vielmehr darum, dabei zu helfen, den Betrachtungszeitraum so weit auszuzoomen, dass ein realistisches Bild der aktuellen Situation entsteht. Howard Marks hat in seinen beiden Büchern betont, wie schwierig es ist, Prognosen aufzustellen. Die künftige Entwicklung hängt von so vielen Faktoren wie Inflationsraten oder politischen Entscheidungen ab. Allerdings hilft es uns schon ungemein weiter, wenn wir wenigstens erkennen, wo ungefähr wir aktuell im Zyklus stehen.