Abfindungsangebot für Microsoft-Aktien? Ein „freiwilliges Barabfindungsangebot“ für Eure Fondsanteile? Diese oder ähnliche Schreiben finden sich hin und wieder in der Postbox Eures Brokers oder Eurer Bank. Ich erkläre Euch, warum Ihr diese Schreiben bekommt, wie Ihr checken könnt, ob es sich lohnt, diese anzunehmen, und welche Fallen Euch dabei unter Umständen gestellt werden. Nach dem Lesen des Beitrags fällt Euch die Entscheidung für oder gegen das Angebot, solltet Ihr so ein Angebot erhalten, viel einfacher.

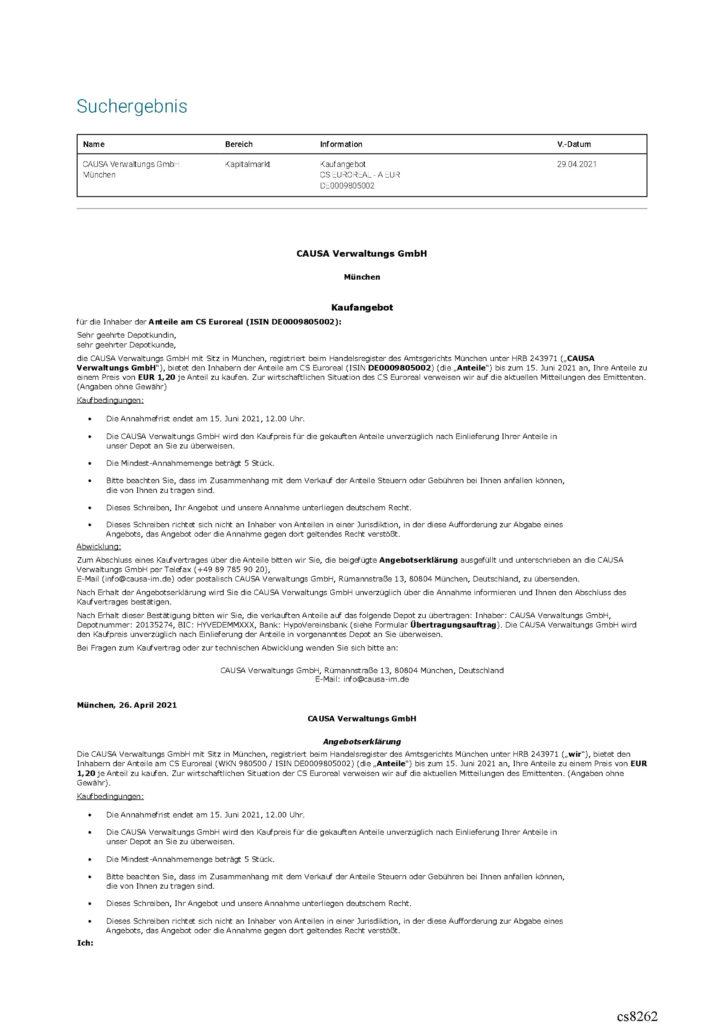

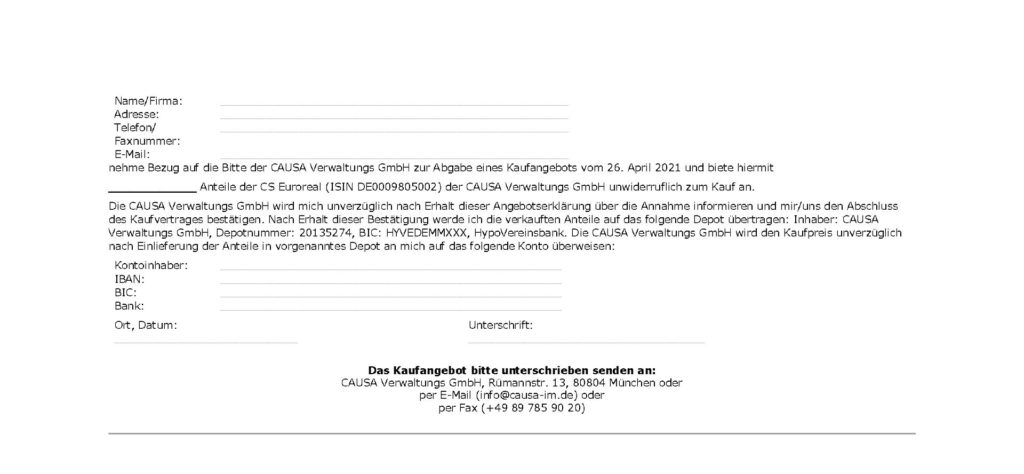

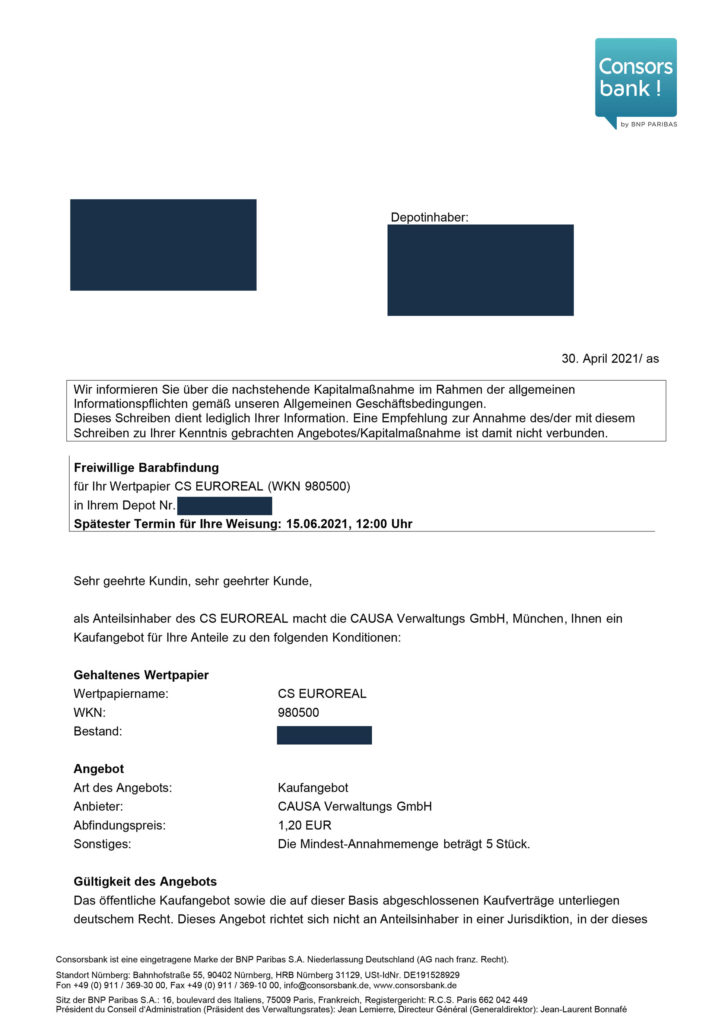

In den vergangenen Wochen gab es vermehrt Abfindungsangebote. Auch ich habe wieder mal ein solches erhalten, diesmal für einen Immobilienfonds in Abwicklung, den ich noch halte. Konkret geht es um den CS Euroreal. Bevor wir uns das Angebot im Detail anschauen, möchte ich zunächst einmal die Frage klären, warum wir diese Angebote bekomme. Die CAUSA Verwaltungs GmbH, welche die Anteile des CS Euroreal kaufen möchte, hat Ende April im Bundesanzeiger die Übernahme veröffentlicht.

Im Rahmen ihrer Informationspflichten informieren dann die Banken und Broker ihre Kunden, welche die betreffenden Wertpapiere im Bestand haben, über das Angebot. Die reine Übermittlung des Kaufangebotes ist aber noch lange keine Empfehlung, dass man dieses auch annehmen soll. Ob das Angebot wirtschaftlich sinnvoll ist oder nicht, das prüft der Broker nicht. Er kommt nur seiner reinen Informationspflicht nach. Ob es gut ist oder nicht, das Angebot anzunehmen, muss am Ende jeder selbst prüfen. Daher schauen wir uns jetzt mal das konkrete Angebot an:

Die CAUSA Verwaltungs GmbH bietet also 1,20 Euro pro Anteil am CS Euroreal, die Mindest-Annahmemenge beträgt 5 Stück. Schauen wir nun einfach mal auf den Kurs des CS Euroreal. Da die Rücknahme bei der Fondsgesellschaft ausgesetzt ist, zählt dieser Kurs nicht, sondern nur der an der Börse ermittelte Wert, und dieser liegt bei 3,68 Euro. Warum in aller Welt sollte ich das Angebot zu 1,20 Euro annehmen, wenn ich über die Börse aktuell zu 3,68 Euro verkaufen kann? Es gibt schlicht keinen Grund.

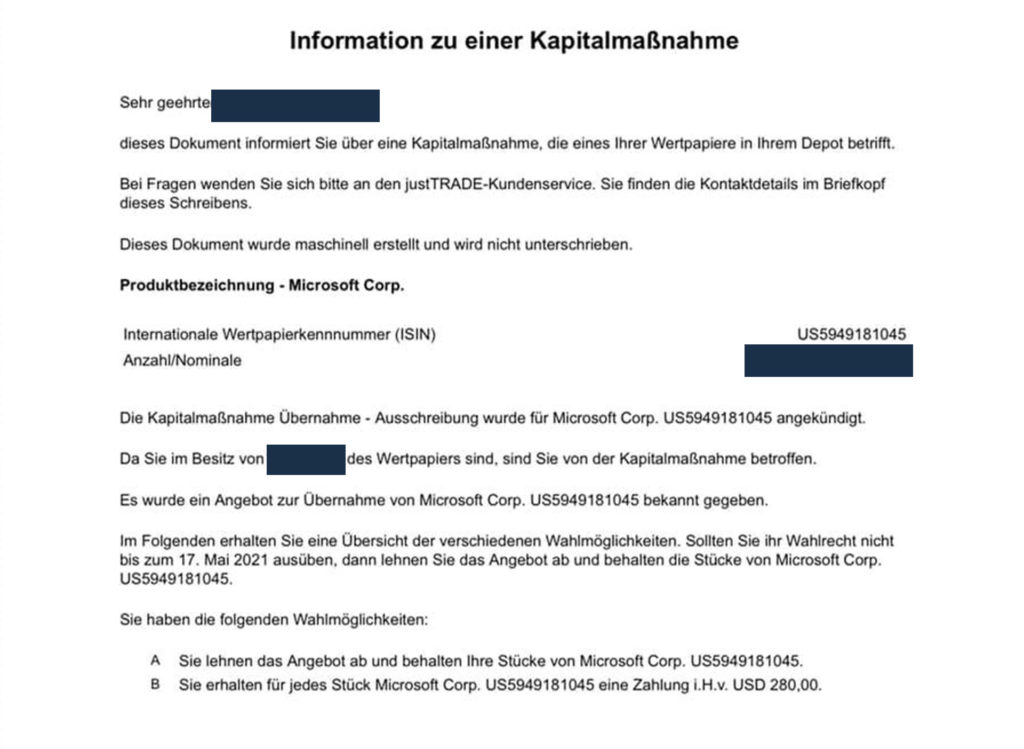

Nicht ganz so schnell ersichtlich ist die Interessenlage bei einem zweiten Fall: Den Microsoft-Aktionären wurde ein Preis von 280 US-Dollar je Aktie geboten. Ähnliche Angebote gab es im Laufe des Jahres zum Beispiel auch schon für die Aktien von AT&T. Und 280 US-Dollar hört sich in der Tat sehr verlockend an, denn aktuell steht die Aktie von Microsoft gerade einmal bei rund 243 Dollar. Ein Aufschlag von 37 US-Dollar oder rund 15 Prozent. Also annehmen? Zu früh gefreut.

Obwohl es so schön klingt, hat das Angebot einen ganz großen Fallstrick: Die Person oder Gesellschaft, die das Übernahmeangebot unterbreitet, kann, aber muss das Angebot nicht annehmen. Details zu diesen Angeboten finden sich bei der amerikanischen Börsenaufsicht Securities and Exchange Commission, kurz SEC. Anders als bei normalen Übernahmen, bei denen der Kurs der Aktie auch recht schnell Richtung Übernahmepreis geht, handelt es sich im obigen Fall mitnichten um den Versuch, Microsoft zu übernehmen. Vielmehr handelt es sich um ein sogenanntes „Mini-Tender Offer“. Diese Angebote dürfen nur für weniger als fünf Prozent des Grundkapitals einer Gesellschaft unterbreitet werden.

Und diese Mini-Tender Offers haben es in sich: Denn die Bedingungen diktiert der Kaufinteressent. Nehmen wir also nun an, ein Microsoft-Aktionär freut sich über den attraktiven Preis und nimmt das Angebot ohne weitere Prüfung an. Nun ist der Unterbreiter des Angebots am Zug. In den Bedingungen steht nun, dass der Interessent glaubt, dass die Aktien unterbewertet sind, und das Angebot für 45 bis 180 Tage verlängert, und zwar so lange bis der Börsenwert der Aktien über dem Angebotspreis ist. „As of the date of this Offer to Purchase, Purchaser believes that the Shares are undervalued and expects to extend the Offer for successive periods of 45 to 180 days until the market price of the Shares exceeds the Offer Price.“ Weiter heißt es: „Subject to the terms set forth in the Offer to Purchase and applicable law, Purchaser expressly reserves the right, at any time, in its sole discretion, to waive, in whole or in part, any condition of the Offer, or to modify the terms of the Offer.“ Damit wird nun klar: Er wird die Aktien nur abkaufen, wenn der Börsenkurs höher als der gebotene Preis ist. Ein Geschäft, bei dem der deutsche Kleinaktionär nur verlieren kann. Fällt der Kurs, darf er seine Aktien behalten, steigt er über die 280 US-Dollar, bekommt er nur 280 US-Dollar. Er ist in jedem Fall besser dran, wenn er die Aktien behält. Obendrein kommt noch, dass für die Annahme des Angebots oft ein Wechsel der Lagerstelle notwendig und dies mit entsprechenden Kosten verbunden ist.

Ein drittes Szenario, bei dem Anlegern ein Übernahmepreis geboten wird, bei dem sie vorsichtig sein sollten, ist bei sogenannten Delistings der Fall. Hierzu habe ich vor Kurzem einen eigenen Beitrag verfasst und erklärt, warum daraus regelmäßig Chancen für uns Kleinaktionäre entstehen.

Sehr geehrter Herr Schmitt,

habe soeben auch ein Kaufangebot für DEGI EUROPA erhalten. Im Schreiben meiner Commerzbank kein Preis, im Hinweis auf den Bundesanzeiger ist die Veröffentlichung nicht zu finden – ein „Suchbegriff“ zur Eingabe der ISIN ist für eine alte Dame jedenfalls nicht zu finden (ein genauer Link durch die Commerzbank wäre angemessen gewesen, ich ärgere mich deshalb auch über meine Bank. Eine Telefonnummer oder die Emailadresse der CAUSA VerwaltungsgmbH auch im Internet nicht. Das ist mir schon alles dubios genug. Aber danke für Ihre Veröffentlichung.

Danke fürs Feedback. Ja, auch ich hab mal wieder für den DEGI Europa ein Schreiben bekommen. Glaube es waren 0,10 € die geboten worden sind.

Schade, dass solche Aktionen immer noch zulässig sind.

Nicht ganz gleich, aber es geht auch in die Richtung. International Distribution Services Plc hat letztes Jahr ein Übernahmeangebot ausgeben, dabei wurde die Aktie gegen einen Betrag abgefunden. Dann gab es Streit über die Höhe.

Wie lange gilt so ein Angebot bzw. wenn man es angenommen hat, kann man davon zurücktreten weil es noch nicht umgesetzt wurde?

Danke für Deinen Kommentar. Gute Frage. Sowas sollte in den Bedingungen die derjenige, der das Angebot unterbreitet hat, mit angegeben sein. Ansonsten würde ich bei der Bank mal nachfragen, ob ein Rücktritt noch möglich ist. Ggf. ist unter den Lesern auch ein Anwalt, der weiterhelfen kann.

Ich habe mal gesucht, aber es ist nicht leicht, Informationen dazu zu finden. Die Übernahme soll wohl im 1. Quartal 2025 abgeschlossen sein. Ich würde mich an Deiner Stelle an Deine Bank wenden, wenn Du Deine Zustimmung zu der Übernahme bzw. Andienung Deiner Aktien widerrufen willst. Die werden Dir dann mitteilen, ob das überhaupt noch möglich ist.

Diese Causa GmbH, die hier offenbar immer wieder auftritt, was ist da eigentlich für ein Laden? Professionelle Betrüger? Die Mailadresse die in den Anschreiben an die Aktionäre (hier Mutares zu 8,50 bei Börsenwert 32 Euro) angegeben wird ist dysfunktional – Mails werden vom Server abgewisen. Die Webadresse hinter der Mailadresse ist nichtmal soweit in Betrieb, dass mehr als die Login-Seite des Mail-Server-Providers angezeigt wird. Wieso kümmert sich nicht die BAFIN mal um eine solche Firma, wenn die offenbar immerwieder in diesem Zusammenhang auftauchen?

Die Firma ist mir schon aufgefallen, habe aber keine Erfahrungen mit denen. Warum die BaFin da nicht einschreitet, kann ich Dir leider nicht sagen.