Der Squeeze-Out ist eine der letzten Phasen einer Firmenübernahme. Dann, wenn alles gelaufen scheint, ergeben sich aber gerade für risikoscheue Privatanleger interessante Chancen. Durch sie lässt sich die Chance-Risiko-Struktur eines Portfolios einfach optimieren.

Großaktionäre streben oftmals danach, eine Gesellschaft ganz zu übernehmen. Am Anfang steht dabei oft ein freiwilliges Übernahmeangebot. Aber in der Regel nehmen nicht alle Aktionäre ein solches Angebot an. Aus diesem Grund hat der Gesetzgeber Anfang des Jahrtausends die Möglichkeit eines Squeeze-Out eingeführt. Ab einem Anteil von 90 Prozent am Grundkapital kann ein Aktionär einen verschmelzungsrechtlichen Squeeze-Out und ab einem Anteil von 95 Prozent einen aktienrechtrechtlichen Squeeze-Out durchführen.

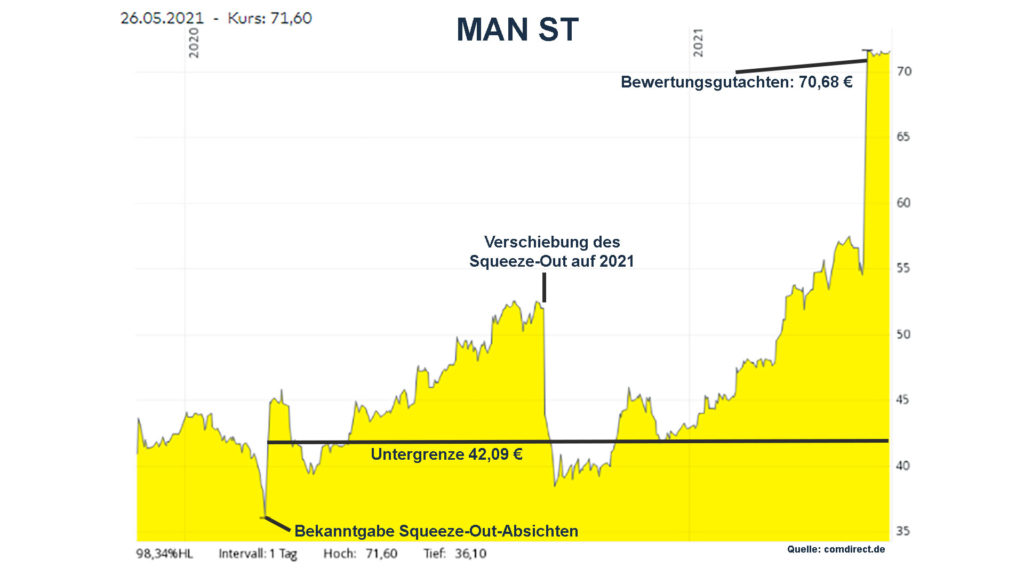

Während Vonovia bei der Deutschen Wohnen AG noch ganz am Anfang dieses Prozesses ist, haben die VW-Tochter Traton bei der MAN SE schon einige Schritte hinter sich, weshalb ich Ablauf und Chancen am Beispiel MAN erläutern möchte. (Transparenzhinweis: Ich besitze MAN-Aktien.) Traton besitzt rund 94,4 Prozent der MAN-Aktien. Am 28. Februar 2020 hat Traton daher einen verschmelzungsrechtlichen Squeeze-Out angekündigt. Solch ein Datum ist wichtig, denn der Mindestkurs, den Traton nun den MAN-Aktionären zahlen muss, liegt beim volumengewichteten Durchschnittskurs der vergangenen drei Monate. Bei MAN betrug er 42,09 Euro.

Nun vergehen einige Monate und die Gesellschaft lässt ein Bewertungsgutachten von einem Wirtschaftsprüfer erstellen. Das Besondere daran: Während beim Mindestkurs der reine Börsenkurs herangezogen wird, fußt ein Gutachten auf verschiedenen Bewertungsmodellen wie etwa einer Substanzbewertung oder einer Ertragsbewertung. Dabei werden oft stille Reserven aufgedeckt. Das Bewertungsgutachten wird von einem Angemessenheitsprüfer bestätigt. Bei MAN kamen einige Restrukturierungen im Zuge der Pandamie dazwischen, so dass im September 2020 der Squeeze-Out auf 2021 verschoben worden ist.

Am 8. Mai 2021 hat Traton nun einen erneuten Anlauf genommen und die Barabfindung der verbliebenen MAN-Aktionäre auf 70,68 Euro festgelegt. Diesen Betrag gibt es sowohl für Stammaktien als auch für Vorzugsaktien. Letzte Hürde ist nun die Hauptversammlung am 29. Juni 2021. Diese wird – das steht aufgrund der Mehrheit, die Traton hält, quasi fest – dem Squeeze-Out zustimmen. Obendrein gibt es auf der Hauptversammlung noch eine Mini-Dividende von 11 Cent je Aktie. Nachdem die Hauptversammlung zugestimmt hat, wird der Beschluss ins Handelsregister eingetragen. Anschließend wird die Börsennotierung eingestellt und die Aktionäre bekommen die 70,68 Euro überwiesen. Das dauert in der Regel zwei bis drei Monate, wenn nicht – wie im Fall von Audi oder ISRA Vision – ein Aktionär gegen die Hauptversammlungbeschlüsse Rechtsmittel einlegt. Dann kann es sich durchaus auch mal bis zu rund einem halben Jahr hinziehen.

Wer jetzt denkt, dass es das war, der verpasst den besten Teil. Das Gutachten wurde ja von der übernehmenden Gesellschaft in Auftrag gegeben und genau deshalb gibt es oft durchaus noch Spielraum für einen höheren Abfindungsbetrag. Und diesen kann man über ein Spruchstellenverfahren erreichen, welches man innerhalb von 3 Monaten nach der Eintragung des Squeeze-Out in die Wege leiten kann. Das Schöne daran: Auch wenn man selbst nicht den Weg des Spruchstellenverfahrens bestreitet, ist man dabei, sofern jemand erfolgreich klagt. Und in der Regel klagt fast immer jemand, da die Aussichten auf Nachbesserung gut sind. Solche Verfahren dauern oft fünf Jahre und mehr, aber auch das wird vergütet: Für jedes Jahr Wartezeit wird ein nachzuzahlender Betrag mit fünf Prozent über dem Basiszinssatz verzinst.

Um vom Ergebnis eines Spruchstellenverfahrens zu profitieren müsst Ihr nichts weiter tun, als Euch outsqueezen zu lassen. Die Aktien werden also einige Monate nach der Hauptversammlung, die über den Squeeze-Out beschlossen hat, ausgebucht, und Ihr bekommt den Abfindungsbetrag überwiesen. Wenn nun nach fünf, sechs oder mehr Jahren ein Urteil im Spruchstellenverfahren gefällt wird, bekommt Ihr das Geld automatisch von der Depotbank überweisen, auch wenn Ihr nicht geklagt habt.

Schauen wir uns nun mal die Rechnung im Falle von MAN an. Ich habe zu 71,20 Euro Stammaktien von MAN gekauft. Stimmt die Hauptversammlung am 29. Juni dem Abfindungspreis von 70,68 Euro zu, bekomme ich neben den 11 Cent Dividende insgesamt 70,79 Euro zurück. Damit entsteht mir durch den Squeeze-Out ein Verlust von 0,41 Euro pro Aktie oder 0,58 Prozent. Für diesen Einsatz habe ich nun Anrechte im Spruchstellenverfahren. Da bei MAN Scherzer & Co (wie auch schon bei Audi) in großem Umfang investiert ist und diese Gesellschaft ein Profi in Sachen Spruchstellenverfahren ist, gehe ich fest davon aus, dass bei MAN eines folgen wird. Auch die Schutzgemeinschaft der Kapitalanleger (SdK) klagt oft für ihre Mitglieder. Wenn genügend Stücke und Interesse vorhanden sind, übernimmt die SdK sogar die Kosten für ein Spruchstellenverfahren.

Wie gut die Chancen auf eine Nachbesserung im Spruchstellenverfahren stehen, kann man am besten erfahnen, wenn man den Übertragungsbericht samt Bewertungsgutachten [leider steht der Bericht in der Zwischenzeit nicht mehr zur Verfügung. Ich habe ihn daher hier zum Download gestellt] einmal etwas im Detail (Ermittlung des Unternehmenswertes ab Seite 246 im PDF) anschaut. Eine wichtige Kenngröße ich hier die Marktrisikoprämie (Seite 239). Diese wurde auf 5,75 Prozent festgelegt. Mit diesem Satz werden dann bei der Ermittlung des Unternehmenswertes die künftigen Erträge abdiskontiert. Je niedriger der Satz ist, desto höher der Barwert und damit der Abfindungspreis. Vor Jahren wurde bei MAN bereits einmal ein Spruchstellenverfahren für einen Beherrschungs- und Gewinnabführungsvertrag durchgeführt. Darin wurde die Marktrisikoprämie per Gerichtsentscheid von 5,5 auf 5,0 Prozent und der risikolose Zins von 2,50 auf 2,25 Prozent reduziert. Der Abfindungspreis wurde damals von 80,89 auf 90,29 Euro, also um 12,5 Prozent angehoben! Gute Chancen also, dass diesmal wieder etwas geht.

Weiterer Faktor bei den Eigenkapitalkosten ist neben dem Zins und der Marktrisikoprämie der Beta-Faktor (misst die Sensitivität gegenüber dem Index). Um diesen zu ermitteln, wird eine Peer-Group (Seite 243) herangezogen. Ich frage mich, warum in dieser Peer-Group Navistar, die ebenfalls von Traton übernommen wird, nicht enthalten ist? Das könnte den Beta-Faktor zugunsten der Anleger verbessern.

Last but not least hält MAN einen Anteil von 25 Prozent und einer Aktie am chinesischen Lkw-Bauer Sinotruk. Auf Seite 192 des Gutachtens wird dieser mit 854 Millionen Euro bewertet. An der Börse ist Sinotruck aktuell 5,5 Milliarden Euro Wert, was einem Wert des Anteils von 1,38 Milliarden Euro entspricht. Bei 174 Millionen ausstehenden MAN-Aktien macht die Differenz von 526 Millionen Euro oder 3,02 Euro je MAN-Aktie aus.

Ihr seht also: Es gibt hier sehr gute Punkte, auf die man in einem Spruchstellenverfahren aufbauen kann. Die Chancen, dass am Ende es noch einmal einen Aufschlag von gut 10 Prozent auf den Abfindungspreis von 70,68 € gibt, stehen also nicht schlecht. Und das muss man immer vor dem Hintergrund der relativ kurzen Kapitalbindung von wenigen Monaten und des geringen Risikos betrachten.

Welche Effekte es hat, wenn Ihr beispielsweise 10 Prozent Eures Portfolios in einen oder mehrere dieser Squeeze-Out-Werte investiert, möchte ich kurz beschreiben. Die oben erwähnten 0,41 Euro belasten im ersten Jahr erst mal Eure Performance etwas, und auch war es in diesem Fall ein wirklich sehr günstiger Kurs. Nehmen wir daher mal für eine Modellrechnung 1,5 Prozent Aufschlag an, sowie dass man zwei Mal pro Jahr mit dem Kapital einen solchen Squeeze-Out mitmacht. Dann verliert man auf diesen Depotanteil von 10 Prozent aktuell 3 Prozent, was auf das Gesamtdepot eine Performanceminderung von 0,3 Prozent ausmacht (die man allerdings noch drücken kann, indem man den Verlust steuerlich mit Gewinnen verrechnen kann). Nehmen wir an, bei den Spruchstellenverfahren kommen dann im Schnitt gut 10 Prozent (inkl. Verzinsung) raus. So führt dieser Renditeverzicht in einigen Jahren im Schnitt zu einer Mehrperformance des Depots um zwei Prozent (10 Prozent Depotanteil mal 10 Prozent Nachzahlung mal 2 Squeeze-Outs pro Jahr). Unter Chance-Risiko-Aspekten also eine interessante Portfoliobeimischung.

Klar, so lange die Hauptversammlung am 29. Juni den Squeeze-Out nicht final abgesegnet hat, ist theoretisch noch ein Risiko gegeben. Da aber Traton die absolute Mehrheit auf dieser Hauptversammlung hält, ist das Ergebnis der Abstimmung von vorne herein klar. Wer ganz sicher gehen möchte, kann auch bis nach der Hauptversammlung warten, allerdings kann der Aufschlag bis dahin steigen.

Hi Matthias,

Richtig toller Beitrag!

Du sagst, dass die letzten drei Monate zur Bewertung herangezogen werden. In den letzten Tagen kam sie Veröffentlichung, dass RIB einen Squeeze Out vor hat.

Da der Kurs vorab 30% geringer stand und somit der Mindestkurs ziemlich gering ist, wollte ich mich Mal nach deiner Meinung fragen.

Würdest du vorab verkaufen oder darauf spekulieren, dass man ein ähnliches Angebot bekommt, wie die Geschäftsführer bekommen haben?

Grüße Martin

Hallo Martin,

Danke für Dein Feedback & Sorry, dass ich mich jetzt erst melde. Bin die ganze Woche geschäftlich unterwegs.

Ich bin bei RIB nicht wirklich tief in der Bilanz drinnen (anders als MAN, mit denen ich mich jetzt fast ein Jahr sehr intensiv auseinander gesetzt habe).

Spannend ist der hohe Abfindungspreis für die Geschäftsführer. Meinem Dafürhalten nach sollte das die Untergrenze sein – aber offensichtlich sieht es nicht danach aus, denn sonst wäre der Kurs ja schon dorthin marschiert. Hab mich gestern noch mit einem Kunden von mir, mit langjähriger Erfahrung in Squeeze-Outs darüber unterhalten, aber selbst der hatte keine Einschätzung dazu, ob die 47 Euro die Untergrenze sind. Falls ich etwas raus bekomme, kommentiere ich hier noch mal.

Schöne Grüße

Matthias