Viele Anleger verfolgen mit Dividenden-ETFs die Idee, sich ein attraktives passives Einkommen aufzubauen. Ausschüttungen kombiniert mit einer relativ breiten Streuung in ETFs sollen zudem einen Puffer bei Kursrückgängen bilden. Doch halten Dividenden-ETFs das, was sich viele Anleger davon versprechen? Ich analysiere die Top 3 Dividenden-ETFs und zeige deren Schwachpunkte auf. Ich zeige Euch auf, wann sie Outperformance generieren.

Kaum eine Anlagestrategie spaltet die Anlegerschaft so sehr wie die Dividendenstrategie. Wobei es „die Dividendenstrategie“ in der Form gar nicht gibt. Es gibt unterschiedliche Ansätze, denen eines gemein ist: Die Dividendenrendite wird als ein Kriterium für die Auswahl von Aktien gewählt. Die Dividendenrendite errechnet sich, indem die in einem Jahr gezahlte Dividende durch den Aktienkurs dividiert wird. Sie ist vergleichbar mit der Mietrendite bei einer Immobilie. In beiden Fällen ist die fortlaufende Zahlung ein Renditebaustein, der Wertzuwachs ein weiterer.

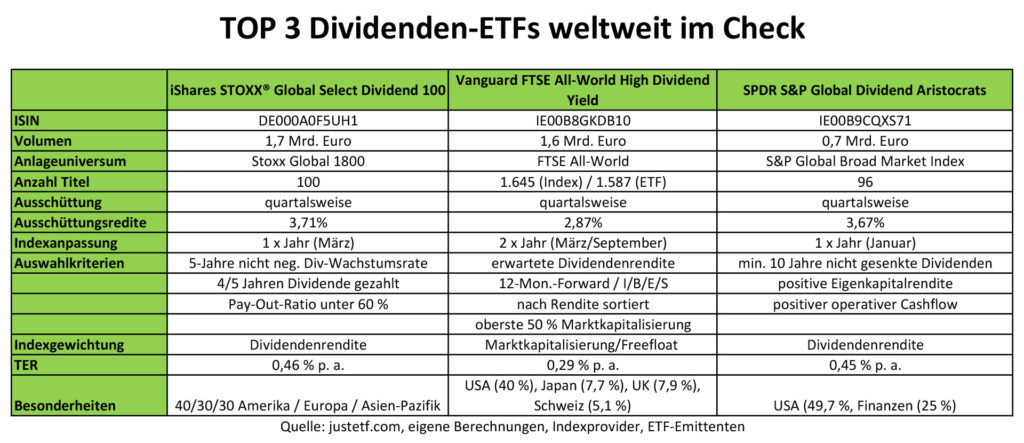

Laut justETF sind – gemessen am Fondsvolumen in Euro – die folgenden drei ETFs die größten Dividenden-ETFs auf Aktien weltweit:

Platz 1: iShares STOXX Global Select Dividend 100 UCITS ETF, DE000A0F5UH1, 1,7 Mrd. Euro

Platz 2: Vanguard FTSE All-World High Dividend Yield UCITS, IE00B8GKDB10, 1,6 Mrd. Euro

Platz 3: SPDR S&P Global Dividend Aristocrats UCITS, IE00B9CQXS71, 0,7 Mrd. Euro

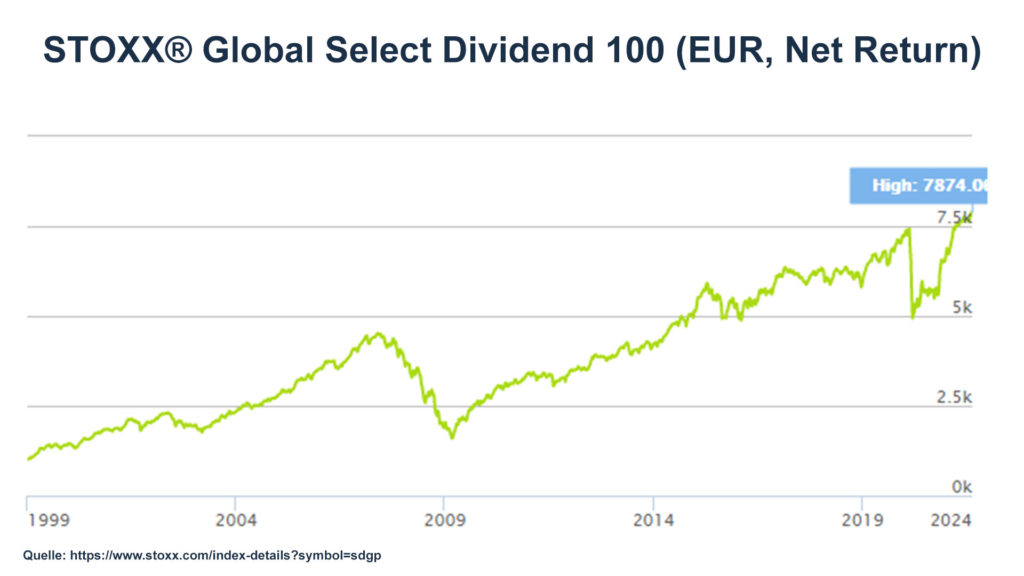

Der Stoxx Global Select Dividend 100 ist unter den dreien der Index, auf den es bereits am längsten Finanzprodukte gibt. Am 19. März 2007 hat die HVB bereits ein Indexzertifikat aufgelegt und im Juni 2007 Xtrackers einen ETF, iShares folgte dann am 25. September 2009. Der Index selbst wird bereits seit Ende 1998 berechnet. Basis ist der Stoxx Global 1800 Index. Aus diesem Universum werden 40 Werte aus Nord-, Mittel- und Südamerika, 30 Werte aus Europa sowie 30 Werte aus dem Asien-Pazifik-Raum ausgewählt. Um in die engere Auswahl zu kommen, müssen die Unternehmen über einen Zeitraum von 5 Jahren eine positive Wachstumsrate bei der Dividende je Aktie haben und ein Payout-Ratio von weniger als 60 Prozent (es dürfen also maximal 60 Prozent des erzielten Gewinns ausgeschüttet werden). Obendrein müssen in vier von fünf Jahren Dividenden gezahlt worden sein. Gewichtet wird bei diesem Index nach der Dividendenrendite. Auf den ersten Blick kann sich das Ergebnis sehen lassen: Schaut man sich den Verlauf seit dem Beginn der Indexberechnung an, so bringt es der Stoxx Global Select Dividend 100 auf eine Performance von rund 650 Prozent (in Euro, Net Return, das bedeutet, es werden Dividenden abzüglich der Quellensteuer als wiederangelegt betrachtet) in 22,5 Jahren. Das entspricht einer jährlichen Rendite von rund 9,4 Prozent.

Hört sich gut an, oder? War aber so nicht realisierbar. Dazu schauen wir uns mal den Chart etwas genauer an. Es sticht vor allem die Periode bis 2007 heraus. Zwischen dem Rekordhoch der New Economy (Anfang März 2000) bis Mai 2007 hat der Stoxx Global Select Dividend 100 eine Performance von 234 Prozent erzielt. Der MSCI World war in dieser Zeit auf Euro-Basis leicht im Minus! Ein sensationelles Ergebnis. Aber: Wie oben erwähnt gab es die ersten Produkte am 19. März 2007 (also fast direkt am Hoch). Ich habe im Netz keinen Artikel gefunden, in dem der Index in den Jahren davor mal ausführlich besprochen worden ist. Und da der Index nur bis Ende 1998 zurück gerechnet worden ist, legt das den Schluss nahe, dass er erstmals um 2005/06/07 veröffentlicht und dann zurückgerechnet wurde. Durch den Fokus auf Dividende und durch die 40/30/30-Regel (Asien hat in dieser Zeit geboomt), hat dieser Index bis dorthin sehr gut funktioniert. Die Produkte waren sicher auch begehrt, waren sie doch eine perfekte Diversifikation zum klassischen MSCI World und zu den Technologiewerten.

Betrachtet man die Entwicklung allerdings ab Einführung der ersten Produkte auf den Index, so sieht es sehr, sehr mager aus. Nach dem schmerzhaften Platzen der Technologieblase in den ersten Jahren des neuen Jahrtausends, ließen sich Dividenden-Produkte super an den Mann bringen. Aber wie so oft, wenn Produkte vom Marketing her getrieben sind, ist die anschließende Performance für die Anleger sehr bescheiden. Daher auch meine Warnung vor den verschiedenen sehr populären Themen-ETFs. Oftmals werden die Erwartungen der Anleger enttäuscht.

Mit 100 Unternehmen besteht beim Stoxx Global Select Dividend 100 nur eine mäßige Diversifikation. Auch dem Auswahlprozess liegen nur relativ lasche Qualitätskriterien zu Grunde. Größtes Manko ist aber die Verwendung von Vergangenheitsdaten. Und das hat sowohl 2008/09 als auch im Corona-Crash dazu geführt, dass Werte aufgenommen wurden, die ein Anleger, der die Dividendenstrategie manuell fährt, nie gewählt hätte. Als 2008 die Finanzkrise ihren Lauf nahm, zahlten Finanzwerte in den Jahren vorher gute Dividenden, gleichzeitig sanken die Kurse aber überproportional. Die Folge: Hohe Dividendenrenditen in der Rückschau – aber künftig keine Dividenden mehr, da das Geschäft wegbrach. Doch in den Indizes sind die Finanzwerte dennoch stark gewichtet gelandet. Gleiches Bild beim Corona-Crash. Auch soliden Dividendenzahlern brach das Geschäft weg, die Kurse sanken schnell, die auf die vergangenen 12 Monate gerechneten Dividendenrenditen waren hoch, doch davon hatte kein Anleger mehr etwas.

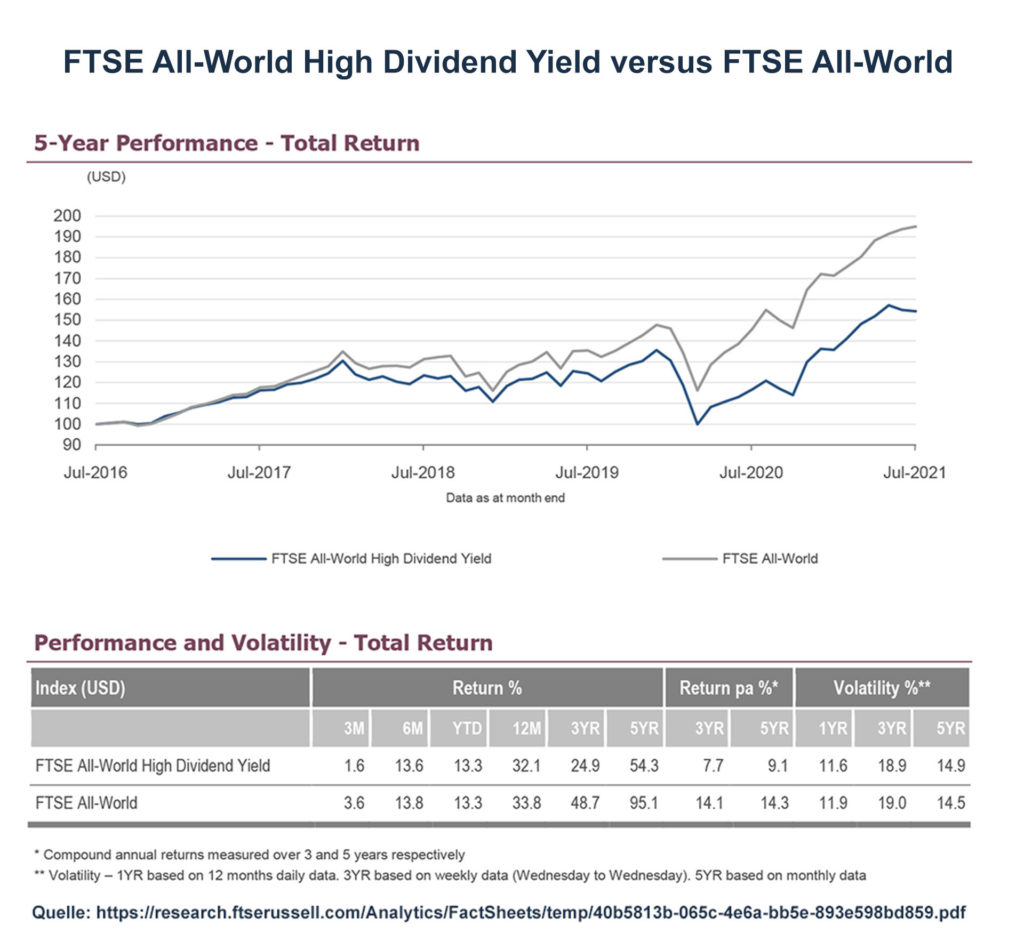

Schauen wir uns nun mal die Nummer 2, den Vanguard FTSE All-World High Dividend Yield an. Ihn gibt es noch nicht so lange, erst seit 21. Mai 2013, und er geht zwei der Schwachpunkte an. Zum einen erfolgt die Index-Anpassung zwei Mal im Jahr, im März und im September, zum anderen wird die für die kommenden zwölf Monate erwartete Dividendenrendite herangezogen. Basis dafür sind die I/B/E/S-Schätzungen. Das ist schon mal ein Schritt in die richtige Richtung, aber meiner Erfahrung nach ändern sich diese Einschätzungen auch nur relativ langsam.

Auch dem Kritikpunkt mangelnder Diversifikation kommt man beim FTSE All-World High Dividend Yield entgegen. Im Index sind 1.645 Werte enthalten, davon sind auch 1.587 im entsprechenden ETF. Ausgangspunkt für die Selektion ist der bekannte FTSE All-World-Index. Alle Werte dieses Index werden nach der für die kommenden zwölf Monate erwarteten Dividendenrendite sortiert. Anschließend werden in absteigender Reihenfolge so lange Titel aufgenommen, bis 50 Prozent der Marktkapitalisierung des Basisindex erreicht worden sind. Und wie schaut es mit der Performance aus?

Über einen Zeitraum von 5 Jahren lag der Dividenden-Index um mehr als 40 Prozentpunkte hinter dem normalen FTSE All-World. Das macht eine Underperformance von 5,2 Prozent pro Jahr. Zwar wurden gegenüber einigen anderen ETFs Schwachpunkte behoben, dafür kam aber ein neuer hinzu: Es wird rein nach der Höhe der Dividendenrendite sortiert. Qualitative Kriterien spielen de facto keine Rolle. Theoretisch können also Firmen in den Index und damit in den ETF kommen, die Verluste schreiben, aber weiter kräftig aus vergangenen Gewinnen ausschütten. Das ist nicht im Sinne einer Dividendenstrategie.

Nachdem die ersten beiden Konzepte nicht wirklich überzeugen können, dann vielleicht die Königsklasse, die Dividendenaristokraten. Unter Dividendenaristokraten versteht man in der Regel Gesellschaften, die über einen Zeitraum von mindestens 25 Jahren kontinuierlich die Dividende erhöht haben. Das ist zumindest ist die Definition in den USA. Da aber ein Weltindex bei diesen harten Kriterien schnell zu einem von den USA dominierten Index würde, wurden die Kriterien beim S&P Global Dividend Aristocrats etwas aufgeweicht: Hier reichen zehn Jahre gleichbleibende oder steigende Dividenden. Basis für die Auswahl ist der 12.668 Werte umfassende S&P Global Broad Market Index (BMI), der Aktien aus Industrie- und Schwellenländern weltweit enthält. Ein Mal im Januar eines jeden Jahres wird die Zusammensetzung aktualisiert. Neben der 10-Jahres-Regel müssen auch qualitative Kriterien erfüllt werden: Die Gesellschaften müssen über eine positive Eigenkapitalrendite sowie über einen positiven operativen Cashflow verfügen. 96 Werte erfüllen die Kriterien. Rund die Hälfte des ETFs wird in US-Werte investiert. Auffällig ist mit 25 Prozent der relativ hohe Anteil an Finanztiteln. Wie beim Stoxx Global Select Dividend 100 ist es auch hier eine relativ überschaubare Anzahl an Indexkomponenten.

Und wie schneiden nun die Aristokraten ab?

Ernüchternd. Vor allem fällt auf, dass der Einbruch im Corona-Crash deutlich stärker war als beim breiten MSCI ACWI. Zudem ist der Aristokraten-ETF heute noch nicht wieder auf dem Kursniveau zurück, auf dem er vor dem Corona-Crash war.

Eignen sich Dividenden-Welt-ETFs nun als Beimischung in einem ETF-Portfolio? Das einzige Szenario, für das ich einen die Schwankungen dämpfenden und die Rendite erhöhenden Effekt durch die Beimischung von Dividenden-Welt-ETFs sehe, ist, wenn es zu einem Rückgang der Technologiewerte und zu einer Underperformance der US-Aktien kommt. In beiden Szenarien sind die Gewichtungen in den Dividenden-ETFs so, dass es zu einer Outperformance kommen sollte. Allerdings dürfte das nur von vorübergehender Natur sein. Die Systematik hinter den ETFs wird – das haben die Finanzkrise und auch der Corona-Crash gezeigt – langfristig (über mindestens einen kompletten Konjunkturzyklus hinweg) meiner Meinung nach zu einer Underformance führen.

Und es liegt nicht an der Dividendenstrategie selbst! Es liegt an Erfolgsfaktoren der Dividendenstrategie, die sich aber nicht statisch in ETFs eingießen lassen. Für ein erfolgreiches Umsetzen der Dividendenstrategie sind eine aktive Beschäftigung mit den Firmen sowie ein Fokus auf Dividendenwachstum und nicht nur auf die reine Höhe der Dividenden erforderlich. Als Basislektüre hierzu empfehle ich das Buch „Cool bleiben und Dividenden kassieren“ von Christian W. Röhl sowie den Börsentalk mit Thomas Wachinger, in dem es um die Dividendenwachstumsstrategie geht: