„50 Euro im Monat – lohnt sich das überhaupt?“, „Mit Aktien kann man nicht reich werden.“ Diese und ähnliche Aussagen habe ich in den letzten Wochen und Monaten häufiger gehört. Hinzu kamen Sätze wie „Um reich zu werden muss man richtig hohe Renditen erzielen. Deshalb lege ich sehr spekulativ an.“ Im heutigen Beitrag möchte ich mit einer kleinen Umfrage zeigen, welche Denkfehler oft gemacht werden. Zudem gibt es eine Idee, wie Ihr den wohl am meisten unterschätzten Investment-Effekt besser verinnerlicht sowie einen Praxistipp, wie Ihr die Rendite nach Steuern erhöht.

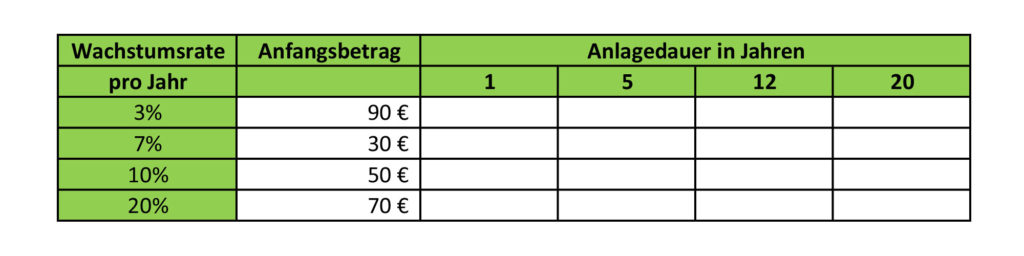

Zu Beginn möchte ich Euch heute mal bitten, ein Stück Papier und einen Stift zu nehmen und zunächst eine kleine Tabelle auszufüllen. Wir haben dabei vier unterschiedliche Wachstumsraten pro Jahr, vier verschiedene Anlagezeiträume sowie vier verschiedene Anlagebeträge. Schätzt bitte nun mal ab, welche Beträge bei den einzelnen Wachstumsraten in den verschiedenen Fällen herauskommen:

Dieses Experiment wurde in ähnlicher Form 2004 von drei Wissenschaftlern (Benzion, Shachmurove, Yagil) mit noch weiteren Beträgen, Zeiträumen und Zinssätzen durchgeführt. Damit Ihr beim Ausfüllen der Tabelle nicht von den Ergebnissen beeinflusst werdet, habe ich die Ergebnisse in einer eigenen PDF-Datei abgespeichert, die Ihr hier abrufen könnt.

Wie wart Ihr mit Euren Schätzungen gelegen? Die Schätzungen für den Zeitraum von einem Jahr sowie die Schätzungen mit der niedrigen Wachstumsrate von 3 Prozent pro Jahr dürften für die meisten noch recht einfach gewesen sein. Hier liegen die meisten Anleger noch richtig, wie die Untersuchung aus dem Jahr 2004 (im PDF unten) gezeigt hat. Aber je höher die Wachstumsraten und je länger die Zeiträume, desto mehr unterschätzen wir im Schnitt den Zinseszinseffekt. Ganz extrem ist das bei den beiden sehr hohen Wachstumsraten von 20 und 50 Prozent. Klar, 50 Prozent über einen Zeitraum von 20 Jahren (Jahr für Jahr!) zu erzielen ist utopisch. Aber das Ergebnis aus dem Experiment hilft extrem, die Schwachstelle in unserem Denken aufzuspüren. Während die Probanden im Schnitt damit gerechnet haben, dass aus 20 € nach 20 Jahren mit je 50 Prozent Wachstum 1.576 Euro werden, bringt ein solches Wachstum in Wirklichkeit 66.505 Euro. In Wahrheit liegt der Wert also bei mehr als dem 42-fachen dessen, was die Befragten geschätzt hatten! Unser Gehirn tut sich einfach schwer mit exponentiellem Wachstum!

So wie mit dem Zinseszins ist es im Übrigen auch mit anderen Sachen, die wir im Leben anpacken: Wir überschätzen regelmäßig, was wir in kurzen Zeiträumen erreichen können und wir unterschätzen, was wir langfristig erreichen können, wenn wir beharrlich dabei bleiben. Durchhaltevermögen ist also auch hier der Schlüssel zum Erfolg!

Zu den Menschen, die diesen Zinseszinseffekt wohl mit am besten verstanden haben, gehören Albert Einstein, Warren Buffett und Charlie Munger. Einstein wurde einmal gefragt, was die stärkste Kraft im Universum sei: „Das ist der Zinseszins.“ Buffett sagte einmal – wobei an vielen Stellen auch Einstein dieses Zitat zugeschrieben wird: „Der Zinseszins ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.“ Buffetts legendärer Partner Charlie Munger fügt dem hinzu: „The first rule of compounding: Never interrupt it unnecessarily.“ Weiter sagt er: „The elementary mathematics of compound interest is one of the most important models there is on earth.“

Wie schaffen wir es nun, das zu verinnerlichen. Wir haben über den kleinen Test und über die Befragung der drei Wissenschaftler gesehen, dass unser Gehirn den Effekt total unterschätzt, und wir wissen von den Genies und Reichen, wie wichtig das Verständnis und vor allem das Verinnerlichen dieses Effekts ist. Dazu habe ich mir eine kleine Herausforderung überlegt, zu der ich Euch motivieren möchte. Zunächst einmal müsst Ihr Euch überlegen, für welchen Zeitraum Ihr das Geld anlegen möchtet. Nehmen wir an, Ihr seid aktuell 30 Jahre alt und wollt Geld zur Aufstockung Eurer Rente ansparen. Ihr habt also einen Anlagehorizont von 37 Jahren. Dann wiederholt Ihr das folgende für 37 Tage: Jeden Tag legt Ihr einen Euro zur Seite (z. B. in eine kleine Box oder Schatztruhe etc). Gleichzeitig legt Ihr noch acht Prozent für das Geld, das schon auf dem Haufen liegt, mit in die Box.

Also am ersten Tag legt Ihr einen Euro hin, am zweiten Tag legt Ihr einen Euro und 8 Cent für den Ertrag des bereits da liegenden Euros dazu (einfach Betrag mal 0,08 nehmen). Am Ende des zweiten Tages liegen also 2,08 € dort. Am dritten Tag kommt ein weiterer Euro hinzu, sowie 17 Cent (2,08 Euro x 0,08 = 0,17 Euro), so dass am Ende des dritten Tages 3,25 € auf dem Haufen liegen. Diesen Vorgang wiederholt Ihr entsprechend dem gewählten Anlagehorizont. Also 37 Tage für 37 Jahre. Damit erleben wir in einem sehr überschaubaren Zeitraum den Effekt, der sonst ein Arbeitsleben lang dauern würde. Gegen Ende des Zeitraums wird Euch zudem immer mehr bewusst, welch große Rolle der Ertrag und welch kleine Rolle die Einzahlungen spielen.

Zum Abschluss teilt Ihr das gesammelte Geld in zwei Haufen: 37 Euro im Beispiel für die Einzahlungen und den übrigen Betrag für die Erträge. Am Besten dann ein Foto davon machen und an eine prominente Stelle pinnen, damit Ihr diesen Effekt immer wieder vor Augen habt.

Für alle, die sich noch damit schwer tun, zu glauben, dass diese acht Prozent langfristig zu erzielen sind, empfehle ich den verlinkten Beitrag. Dort habe ich aufgezeigt, warum bei sehr langen Anlagezeiträumen die Rendite in der Vergangenheit immer Richtung acht Prozent pro Jahr gestrebt hat. Klar, die Vergangenheit sagt uns nichts über die Zukunft aus, aber wir haben nun mal keinen besseren Anhaltspunkt.

Zum Abschluss noch ein für Anleger sehr wichtiger Punkt, bei dem der Zinseszinseffekt zum Tragen kommt: Die Steuer. Nehmen wir noch mal das Beispiel von oben: 8 Prozent Ertrag pro Jahr und 37 Jahre Anlagedauer. Im Fall 1 wird der Ertrag sofort dann versteuert, wenn er anfällt. Nehmen wir der Einfachheit halber an, dass nur die Abgeltungssteuer (25 Prozent) und der Soli darauf (1,375 Prozent) anfallen und die Kirchensteuer außen vor bleibt. Im Fall 2 wird der komplette Zuwachs erst am Ende – aber mit dem gleichen Steuersatz versteuert.

Das Ergebnis ist schockierend: Wird der Ertrag jährlich besteuert, beträgt die Nachsteuerrendite 5,89 Prozent. Eine Besteuerung erst am Ende der Anlagedauer führt hingegen zu einer Nachsteuerrendite von 6,97 Prozent. Also 1,08 Prozentpunkte mehr Rendite nach Steuern – bei gleichem Ertrag vor Steuern! Genau deshalb lohnt es sich, Aktien lange zu halten und auch thesaurierende ETFs einzusetzen – auch wenn hier die vor einigen Jahren eingeführte Vorabpauschale – genau wie Dividendenzahlungen bei Aktien – den Effekt etwas mindert.

Bild von Nattanan Kanchanaprat auf Pixabay