Viele Anleger bevorzugen ausschüttende ETFs, um die Vorabpauschale zu umgehen. Nun liegt eine ärgerliche Konstellation vor, die dazu führt, dass die Vorabpauschale für ausschüttende ETFs ebenfalls fällig und von der Bank einbehalten wird. Ich erkläre, warum es zu dieser Situation kommt und warum der Fiskus für 2026 womöglich noch mehr abkassiert.

Obwohl thesaurierende ETFs steuerlich für die meisten Anleger interessanter sind (siehe hierzu den verlinkten Beitrag), bevorzugen zahlreiche Investoren ausschüttende ETFs. Ein Grund ist die Vorabpauschale. Sie wurde mit dem Investmentsteuergesetz 2018 eingeführt. Die Kerngedanken der Steueränderungen bestanden darin, ausschüttende und thesaurierende Fonds und ETFs steuerlich gleichzustellen. Zudem sollte ein Teil der Gewinne bereits dann versteuert werden, wenn diese angefallen sind.

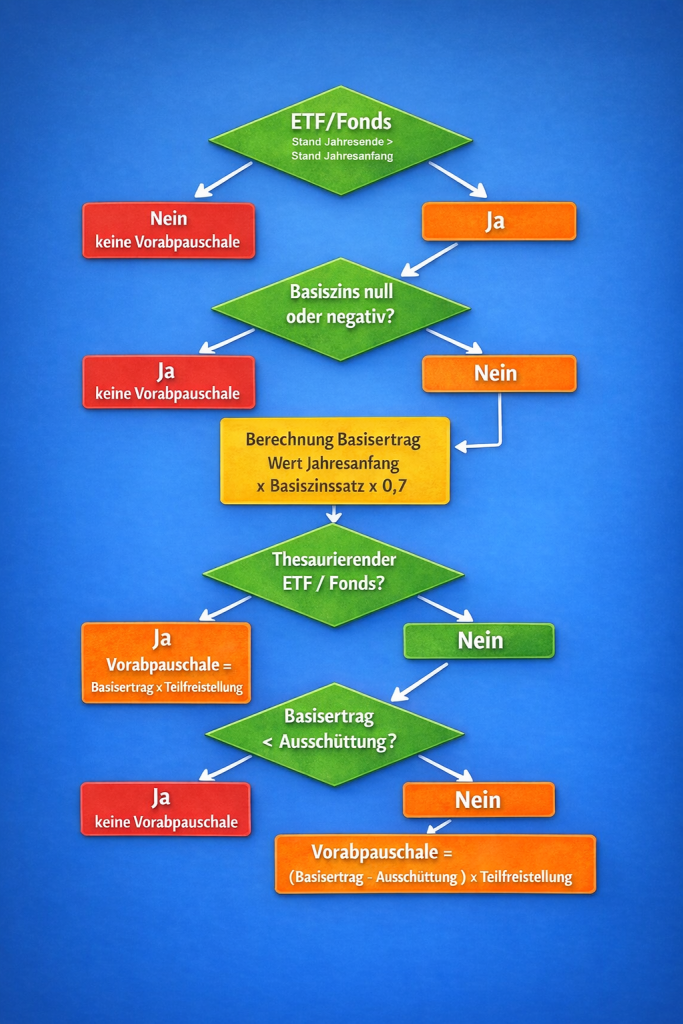

Berechnung Vorabpauschale

Damit eine Vorabpauschale anfällt, muss der ETF oder Fonds am Jahresende höher stehen als am Jahresanfang. Zudem muss der Basiszins größer null sein. Ist dies der Fall, muss man zunächst den Basisertrag berechnen: Basisertrag = Wert am Anfang des Jahres x Basiszinssatz x 0,7. Die Vorabpauschale errechnet sich dann aus dem Basisertrag multipliziert mit der Teilfreistellung.

Bei thesaurierenden ETFs und Fonds entspricht der Basisertrag auch der Vorabpauschale multipliziert mit der Teilfreistellung. Auf die Vorabpauschale wird anschließend die Abgeltungssteuer fällig, beziehungsweise sie reduziert den Sparerfreibetrag, solange noch welcher übrig ist. Wenn Ihr später mal den ETF oder Fonds verkauft, wird die Vorabpauschale berücksichtigt. Sie mindert dann entsprechend den zu versteuernden Gewinn.

Bei ausschüttenden ETFs und Fonds ist es auf den ersten Blick etwas komplizierter, aber nicht wirklich: Solange der Basisertrag kleiner als die Ausschüttung ist, was in der Regel der Fall ist, fällt keine Vorabpauschale an. Nur, wenn der Basisertrag größer als die Ausschüttung ist, wird für den die Ausschüttung übersteigenden Betrag die Vorabpauschale fällig. Und genau das ist bei einem der beliebtesten ETFs im Jahr 2025 geschehen.

Vanguard FTSE All-World Distributing (A1JX52) mit Vorabpauschale

Bei der bei Anlegern sehr beliebten ausschüttenden Variante des Vanguard FTSE All-World ETFs wird im Januar 2026 für das Jahr 2025 eine Vorabpauschale fällig. Der wesentliche Grund dafür liegt darin, dass die Ausschüttungsrendite des Vanguard FTSE All-World zu niedrig ist. Im Jahr 2025 gab es vier Ausschüttungen, die sich auf insgesamt 2,01 Euro je Fondsanteil summieren. Am Jahresanfang notierte der Vanguard FTSE All-World ETF bei 133,3903 Euro. Bezogen auf diesen Kurs errechnet sich eine Ausschüttungsrendite von 1,51 Prozent. Der Basiszins für 2025 beträgt allerdings 2,53 Prozent. Multipliziert man nun diesen Basiszins mit 0,7 Prozent, so erhält man die Grenze, die ein Fonds oder ETF mindestens an Ausschüttungsrendite haben muss, damit keine Vorabpauschale fällig wird. Für 2025 liegt der Schwellenwert bei 1,771 Prozent. Mit 1,51 Prozent liegt die Ausschüttungsrendite des FTSE All-World unter dieser Marke. Die Vorabpauschale wird damit fällig. Die Banken werden diese im Laufe des Januar berechnen.

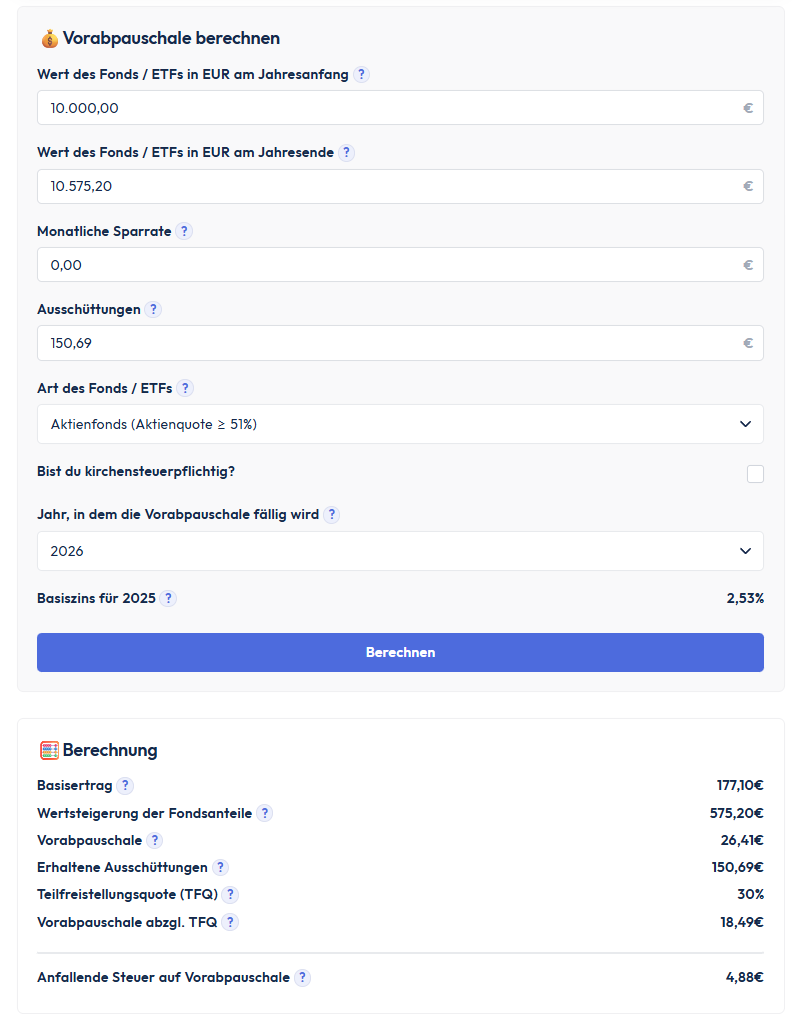

Wie hoch die Vorabpauschale ausfällt, zeigt der Rechner von Finanzfluss:

Aus je 10.000 Euro wurden im Jahr 2025 10.575,20 Euro. Zudem erzielten Anleger noch 150,69 Euro Ausschüttungen. Die Wertsteigerung der Fondsanteile liegt mit 575,20 Euro über dem Basisertrag von 177,10 Euro. Dieser liegt über der Summe der erhaltenen Ausschüttungen (150,69 Euro). Die Differenz von 26,41 Euro wird nun noch um die Teilfreistellung von 30 Prozent reduziert. Pro 10.000 Euro Depotwert am Anfang 2025 wird nun eine Vorabpauschale von 18,49 Euro fällig. Verfügt Ihr noch über Sparerfreibetrag, so reduziert sich dieser um die Vorabpauschale. Ist der Freibetrag schon ausgeschöpft, fällt die Kapitalertragssteuer von 25 Prozent auf die Vorabpauschale an. In diesem Fall sind es 4,62 Euro je 10.000 Euro Fondswert am Jahresanfang. Dazu kommt noch der Solidaritätszuschlag (5,50 Prozent auf die Kapitalertragssteuer) von 26 Cent und gegebenenfalls Kirchensteuer.

Vorabpauschale für ausschüttende ETFs im Jahr 2027

Wie sieht die Lage nun für das laufende Kalenderjahr aus, die im Januar 2027 fällig wird? Die Zinsen am kurzen Laufzeitenende sind ja gesunken, aber das ist für den Basiszins irrelevant. Grundlage für den Basiszins sind Bundesanleihen mit einer Laufzeit von 15 Jahren. Und die Rendite dieser Anleihen ist weiter gestiegen. Für 2026 wurde daher ein Basiszins von 3,20 Prozent festgelegt. Die Anzahl der ausschüttenden Fonds und ETFs, für die auch im Januar 2027 eine Vorabpauschale möglich ist, hat sich damit deutlich erhöht. Sofern die Ausschüttungsrendite, bezogen auf den Stand am Jahresanfang, bei weniger als 2,24 Prozent liegt, droht die Vorabpauschale für ausschüttende ETFs. Allerdings müssen die ETFs dafür am Jahresende erst mal im Plus liegen – das ist noch lange keine ausgemachte Sache.

Aufmacherbild und Schema mit ChatGPT selbst erstellt.