Vor drei Jahren war die Aktie der Deutschen Lufthansa einmal kurz über 30 €. Viele Anleger setzen jetzt auf einer Erholung und argumentieren: Nach der Pandemie werden die Gewinne wieder so hoch wie vorher sein und damit kann der Kurs diese Höhen wieder erreichen. Ich erkläre heute, welchen Denkfehler Anleger dabei machen und warum bei Tesla und Danaher genau der umgedrehte Effekt zu beobachten ist.

Zwei Sachen sind mir in den letzten Monaten aufgefallen: Viele Anleger sehen vor allem Potential in Aktien deren Kurs deutlich unter dem Hoch liegt – offensichtlich da optisch im Chart noch viel Platz bis zu dem vormals schon erreichten Kurs scheint. Zudem: Ich beobachte in den letzten Monaten verstärkt, dass sich Anleger nur auf den reinen Börsenkurs fokussieren und nicht auf die dahinterstehenden Unternehmensbewertungen. Anleger können sich bei Apple zum Beispiel vorstellen, dass sich die Aktie noch mal verdoppelt, also von rund 108 Euro auf ca. 216 Euro. Dass das aber (Aktienrückkäufe mal außen vor gelassen) eine Steigerung des Börsenwertes von ca. 1,84 auf 3,68 Billionen Euro – was mehr als das deutsche Bruttoinlandsprodukt ist – bedeutet, blenden viele Anleger dabei aus.

Nachfolgend möchte ich Euch anhand der drei Firmen, Deutsche Lufthansa, Tesla und Danaher, aufzeigen, warum die Betrachtungen auf reiner Kursebene nicht immer zielführend sind und welche Rolle Kapitalverwässerungen bei Kapitalerhöhungen – dem Gegenteil der im Video mit Jonathan Neuscheler besprochenen Aktienrückkäufe – dabei spielen.

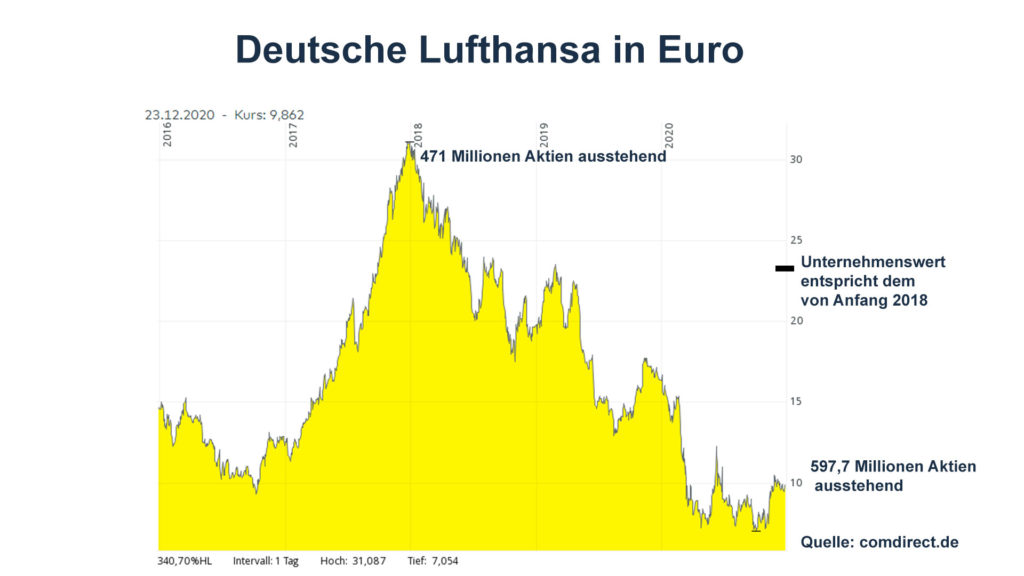

Beispiel Lufthansa: Als die Aktie Anfang 2018 ihren Höchststand erreicht hat, standen rund 471 Millionen Aktien aus. Bei einem Kurs von 30 Euro entsprach das einem Börsenwert von 14,1 Milliarden Euro. Im Zug der Corona-Krise hat sich nun der Bund im Juli 2020 mit 20,05 Prozent an der Lufthansa beteiligt. Der Bund hat allerdings nur den Nominalwert von 2,56 € je Aktie gezahlt. Zusammen mit einigen anderen kleineren Kapitalerhöhungen im Rahmen von Mitarbeiterbeteiligungsprogrammen hat sich die Anzahl der Aktien bis heute auf 597,7 Millionen Stück erhöht. Selbst wenn Lufthansa also wieder so profitabel wie vor der Krise wird und auch das Bewertungsniveau von Anfang 2018 wieder erreicht, würde der Kurs auf Grund der deutlich erhöhten Anzahl ausstehender Aktien nur auf 23,59 Euro klettern. Bei diesem Börsenkurs entspricht dann der gesamte Börsenwert (Marktkapitalisierung) der Deutschen Lufthansa dem Wert von Anfang 2018.

Die zu extrem niedrigen Konditionen durchgeführte Kapitalerhöhung, deren Aktien die Bundesrepublik übernommen hat, hat für die Altaktionäre zu einer extremen Verwässerung ihres Anteils geführt. Nur am Rande sei erwähnt, dass noch weitere Faktoren, wie etwa die Slots, die die Lufthansa im Zuge der Beteiligung des Bundes abgeben muss, sowie Zinskosten (9 Prozent p. a.) für die Kredite und die stille Beteiligung des Bundes, lange belastend auf das für die Aktionäre zur Verteilung anstehende Ergebnis wirken. Aber der dickste Effekt kommt aus der extrem starken Verwässerung.

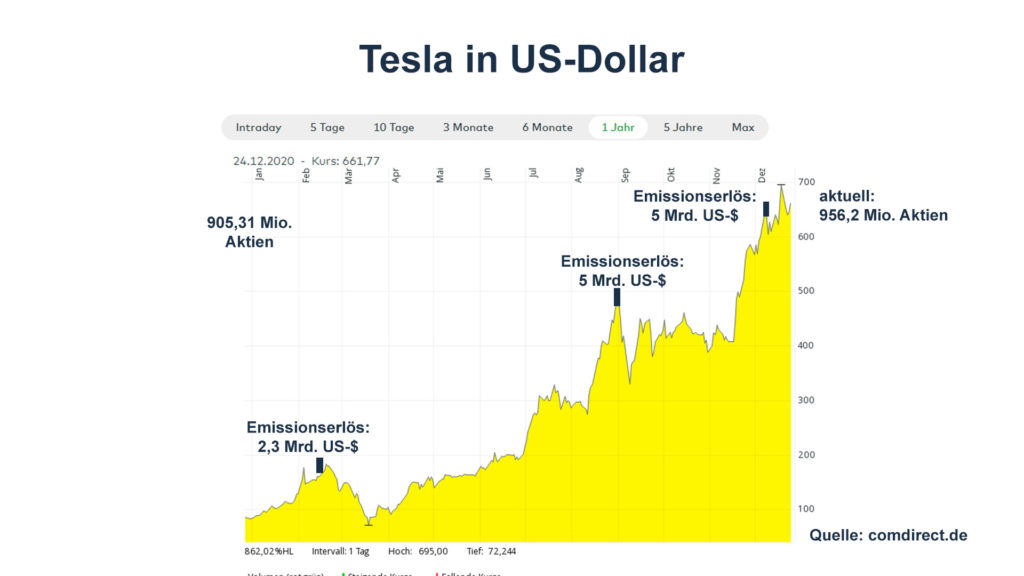

Dass Kapitalerhöhungen mit extrem geringer Verwässerung einen umgedrehten Effekt haben können, zeigt das Beispiel Tesla. Ende 2019 standen 905,31 Millionen Aktien des Elektroautobauers aus. Die Anzahl hat sich im Laufe des Jahres mehrmals erhöht und aktuell sind es 956,2 Millionen Aktien. Aber im Laufe diesen Jahres wurden die Aktionäre nur marginal verwässert: Während bei der Lufthansa der Unternehmensanteil einer Aktie um 21,2 Prozent geschrumpft ist, waren es bei Tesla nur 5,32 Prozent! Tesla hat seine Aktien zu jeweils extrem hohen Bewertungen ausgeben können, während die Deutsche Lufthansa auf ein Almosen der Bundesregierung angewiesen war. Im Februar platziert Tesla Aktien für 2,31 Milliarden US-Dollar, im September und Dezember für jeweils fünf Milliarden US-Dollar. Ende letzten Jahres hatte Tesla noch 13 Milliarden Schulden bei 6,9 Milliarden Cash. (2 x EBITDA)

Plötzlich wurde Tesla von einer Firma mit Junk-Status und einem Fragezeichen, wie lange das Kapital wohl reichen wird, zu einem solide finanzierten Automobilhersteller. Der Cash je Aktie erhöhte sich von 7,62 US-Dollar auf rund 21 US-Dollar je Aktie, ohne, dass eine der Anteil den eine Aktie am Unternehmen repräsentiert wesentlich geschrumpft wäre. Und noch ein positiver Effekt: Der erhöhte Cash führt zu mehr Investitionen die zu erhöhten Umsätzen und Gewinnen führen. Prognosen werden erhöht, der Kurs erhält neuen Schub: Eine positive Spirale. Und das alles, weil die Aktien stark nachgefragt sind, der Kurs überbewertet ist und die Aktien Abnehmer finden. Hier hilft gerade der Aktienmarkt dabei Gewinner zu schaffen.

Ähnliche Effekte gibt es bereits seit Jahren bei Danaher: Die Aktie ist bereits seit Jahren hoch bewertet. Aktuell wird Danaher beispielsweise mit einem Enterprise to EBITDA-Verhältnis, also Unternehmenswert in Relation zum Gewinn vor Zinsen, Steuern und Abschreibungen, von 31,6 bewertet. Das Verhältnis Unternehmenswert zu Umsätzen beträgt 8,7. Gelingt es nun beispielsweise nicht an der Börse notierte Firmen, die wegen diesem Faktor deutlich günstiger sind, zu kaufen und durch die Ausgabe von Aktien zu finanzieren, befeuert das den Kurs. Gleiches gilt, wenn Danaher – wie bei der Biopharma-Sparte von GE – als Retter in der Not zur Verfügung steht.

Danaher hat aktuell 710,4 Millionen Aktien ausstehen, was einem Börsenwert von 157 Milliarden US-Dollar entspricht. Gelingt es nun zum Beispiel eine Firma für 15,7 Milliarden US-Dollar zu einem Enterprise Value (gleich Kaufpreis, da keine Schulden und kein Cash mit übernommen werden) zum EBITDA-Verhältnis von 15 zu übernehmen, ändern sich die Zahlen wie folgt. Finanziert wird die Übernahme durch Ausgabe von 10 Prozent neuen Aktien bei Danaher:

EBITDA vorher: 5,61 Milliarden US-Dollar

EBITDA neu: 6,66 Milliarden US-Dollar

Enterprise-Value vorher: 177 Milliarden US-Dollar

Enterprise-Value nachher: 192,7 Milliraden US-Dollar

Das neue Verhältnis von EV zu EBITDA beträgt nach der Transaktion 28,9. Wenn die Bewertung nun gleich bleibt, hat der Börsenwert ein Steigerungspotential von rund 8 bis 9 Prozent. Und das alleine deshalb, weil die Firma die Übernahme mit hoch bewerteten Aktien bezahlen konnte. Bei Danaher kamen in der Vergangenheit noch weitere Faktoren dazu: Durch das DBS konnten sowohl der Umsatz, die Margen und auch die Innovationskraft der übernommenen Firmen deutlich gesteigert werden. Das hat die positive Entwicklung noch massiv beschleunigt.

Und auch hier hilft eine hohe Bewertung am Aktienmarkt dabei unternehmerischen Erfolg zu beschleunigen. Es werden durch die Ausgabe der Aktien günstiger bewertete Unternehmenswerte erworben und so das Wachstum beschleunigt.