Faktor-ETFs nutzen die Erkenntnis aus, dass einige Gruppen von Aktien mit besonderen Merkmalen statistisch gesehen sich langfristig besser entwickeln als der Gesamtmarkt. Die Erkenntnisse über diese Faktor-Prämien stammen aus wissenschaftlichen Auswertungen, die unter anderem der Nobelpreisträger Eugene Fama durchgeführt hat. Ich erläutere Euch, welche Faktoren das sind und stelle ETFs und Portfoliokonzepte vor, mit denen Ihr daran partizipieren könnt.

In den 1990er-Jahren haben Eugene Fama und Kenneth French einen interessanten Aufsatz mit dem Titel „Common risk factors in the returns on stocks and bonds“ veröffentlicht. In ihrem Dreifaktorenmodell erklären sie Aktienrenditen über die Marktrendite, die Überrendite von kleinen gegenüber großen Firmen sowie die Überrendite von Firmen mit geringem Kurs-Buchwert-Verhältnis (KBV) gegenüber solchen mit hohem KBV. Solche Faktoren nennt man auch Smart Beta. Später wurde das Modell auf fünf Faktoren erweitert: Marktrisiko, Unternehmensgröße, Value, Profitabilität und Investment Patterns. Damit lässt sich die Varianz von Renditen zweier diversifizierter Portfolios zu 71 bis 94 Prozent erklären.

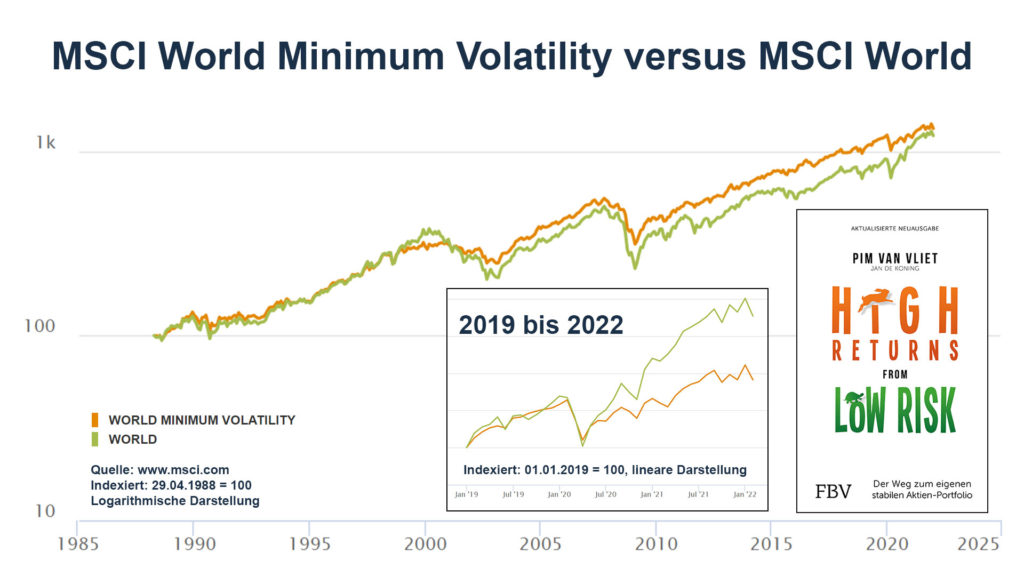

Beleuchten wir einige Faktorprämien im Einzelnen: Beginnen wir mit der ersten Prämie, Minimum Volatility, teilweise auch als Low Risk oder Low Volatility bezeichnet. Auswertungen haben hier ergeben, dass Aktien mit geringeren Schwankungsbreiten (Volatilität) sich besser entwickeln als solche mit hohen Schwankungsbreiten. Auf diesen Zusammenhang hat auch Pim van Vliet in seinem Buch „High Returns from Low Risk“ hingewiesen. Interessant ist es, sich mal den Chart so weit wie möglich zurück anzusehen. In diesem Fall wurde der 29. April 1998 für den MSCI World und den MSCI World Minimum Volatility als 100 gesetzt. Die Chartdarstellung ist logarithmisch, was bei langen Zeiträumen eine bessere Darstellungsform ist. Sehr auffällig ist die geringere Schwankungsbreite in den unruhigeren Phasen wie um das Jahr 2000, in der Finanzkrise oder auch im Corona-Crash. Per Saldo liegt die Rendite des Minimum Volatility Index sogar noch leicht über des MSCI World – eigentlich ein Traumszenario: Mehr Rendite bei weniger Schwankungen. Interessant ist ein Blick auf die vergangenen drei Jahre. Ähnlich wie schon zur Hochzeit der New Economy geht seit dem Corona-Crash die Schwere zu Gunsten des MSCI World auf. Low Vola-Aktien sind out. Aber auch diese Phase wird ihr Ende finden.

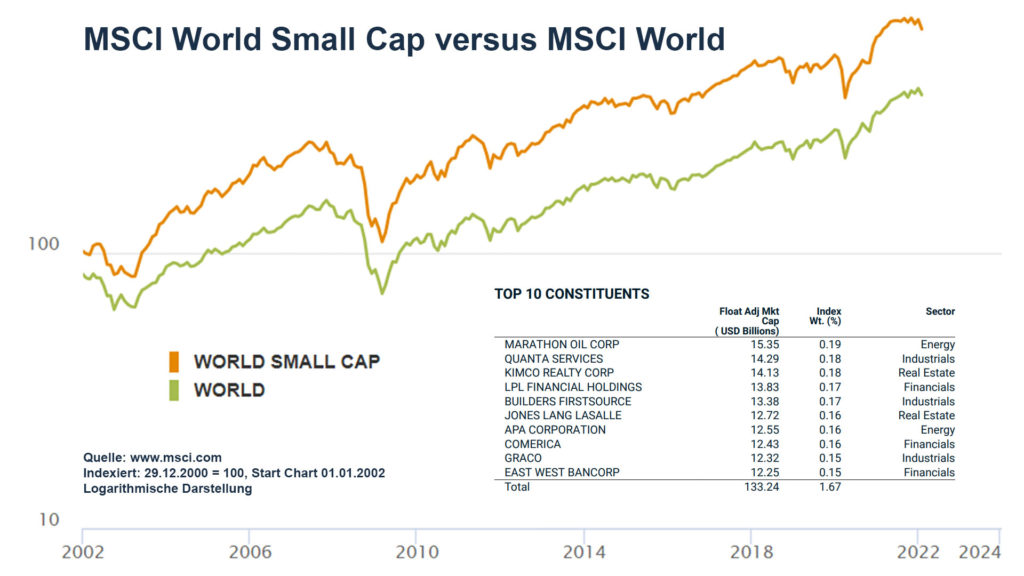

Kommen wir zur zweiten Faktorpärmie, den Small Caps. MSCI stellt hier Daten für den MSCI Small Cap Index ab Dezember 2000 zur Verfügung und das Ergebnis ist eindeutig. Während der MSCI World seither 271 Prozent Performance gemacht hat, war es bei den Small Caps mit 543 Prozent etwas mehr als doppelt so viel. Andere Untersuchungen, die bis ins Jahr 1926 zurück reichen, bestätigen diesen Zusammenhang ebenfalls. Die Idee hinter der Faktorprämie: Kleine Unternehmen entwickeln sich besser als große, schwerfällige Konzerne. Zudem sind Small Caps weniger liquide, die Geld-Brief-Spannen sind hoch, man kann keine zu großen Orders tätigen und das Risiko von Small Cap-Investments ist höher. Das alles erklärt die höhere Rendite. Etwas geschockt war ich allerdings beim Blick auf den Top 10 Holdings. Alle diese Werte würden es locker in den DAX schaffen! Insgesamt sind in dem Index 4.543 Werte enthalten, die Median-Marktkapitalisierung liegt bei einer Milliarde US-Dollar. Positiv ist, dass das am höchsten gewichtete Unternehmen nur 0,19 Prozent Indexanteil hat und die Top 10 nur 1,67 Prozent ausmachen.

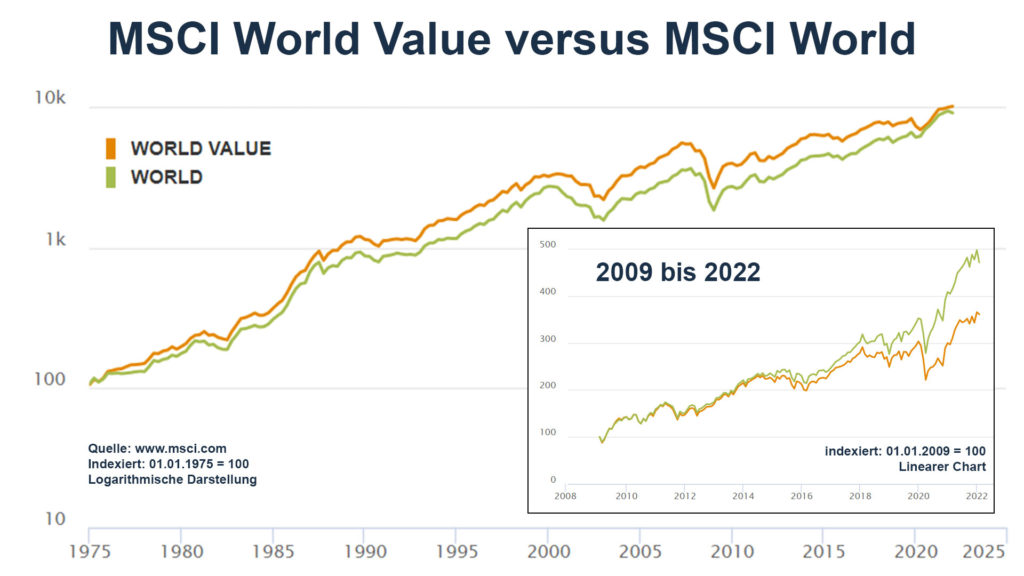

Die dritte sehr früh entdeckte Prämie war Value. Eugene Fama hatte seinerzeit Aktien mit niedrigem Kurs-Buchwert-Verhältnis (KBV) Aktien mit hohem KBV gegenübergestellt. Das Ergebnis: Value-Titel haben sich langfristig besser als die hoch bewerteten Titel entwickelt. MSCI verwendet heute drei Variablen für Value-Aktien: Das KBV, das Kurs-Gewinn-Verhältnis (KGV) für die kommenden zwölf Monate sowie die Dividendenrendite. Blickt man mal so weit wie möglich, in diesem Fall bis Januar 1975 zurück, so sieht man, dass Value lange Zeit relativ konstant outperformt hat. Der Vorsprung nahm erstmals in der zweiten Hälfte der 1990er-Jahre etwas ab. Bis heute haben Value-Titel, gemessen am MSCI World Value Index, noch einen hauchdünnen Vorsprung. Aber: Betrachtet man die Zeit ab 2009 und vor allem die Zeit ab 2015, dann sieht man, dass mit dem Siegeszug der MEGA-Caps wie Apple, Amazon, Alphabet und Microsoft sowie der Technologiewerte allgemein auch die Zeit der Underperformance für den MSCI Value begann.

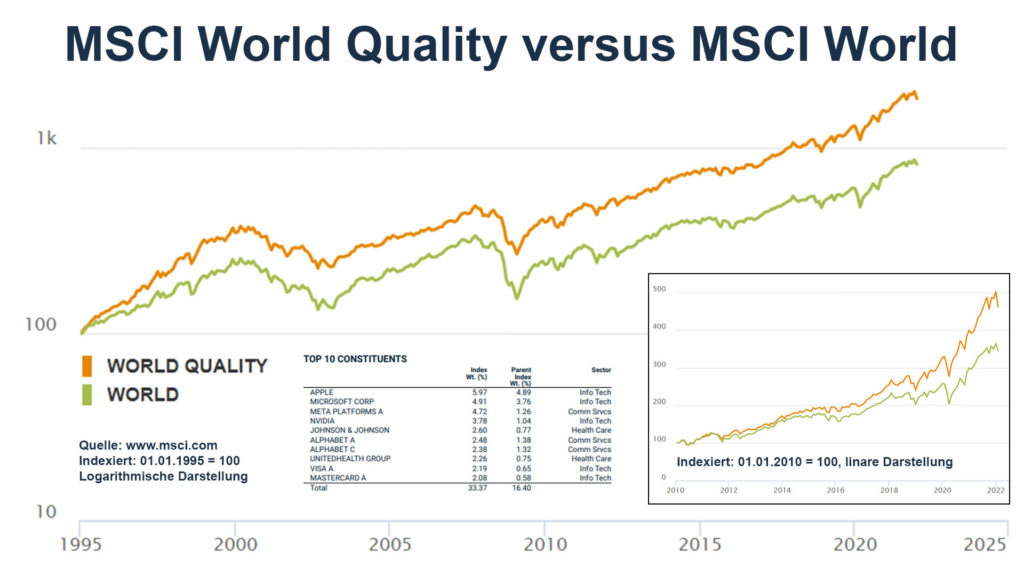

Massive Outperformance gibt es bei den beiden Faktorprämien, die erst später wissenschaftlich belegt wurden: Quality und Momentum. Unter Quality versteht MSCI „Quality Growth Stocks“ mit hohen Scores, basierend auf einem hohen Return on Equity (ROE, Eigenkapitalrendite), einem stabilen Gewinnwachstum und einem geringen Fremdkapitalhebel. In diesem Index dominieren natürlich wieder die MEGA-Caps wie Apple, Microsoft, Meta und Nvidia sowie erstklassige und stabil wachsende Gesellschaften wie Johnson & Johnson, Visa und Mastercard. Betrachtet man den MSCI World Quality, so sieht man eigentlich von Beginn an eine relativ konstante Outperformance des Faktor-Index gegenüber dem breiten Markt. Sowohl nach dem Platzen der Dot-Com-Blase als auch in der Finanzkrise haben sich die Qualitätstitel besser gehalten als der breite Markt. Das Verhalten ist anhand der Auswahlkriterien auch logisch zu begründen, da Firmen mit hohen Eigenkapitalrenditen, stabilen Gewinnen und geringem Fremdkapitalanteil naturgemäß besser mit Krisen klarkommen. Und auch in den vergangenen fünf Jahren hatten Anleger mit den Qualitätstiteln ihre Freude. Der MSCI World wurde in jedem der letzten fünf Jahre geschlagen.

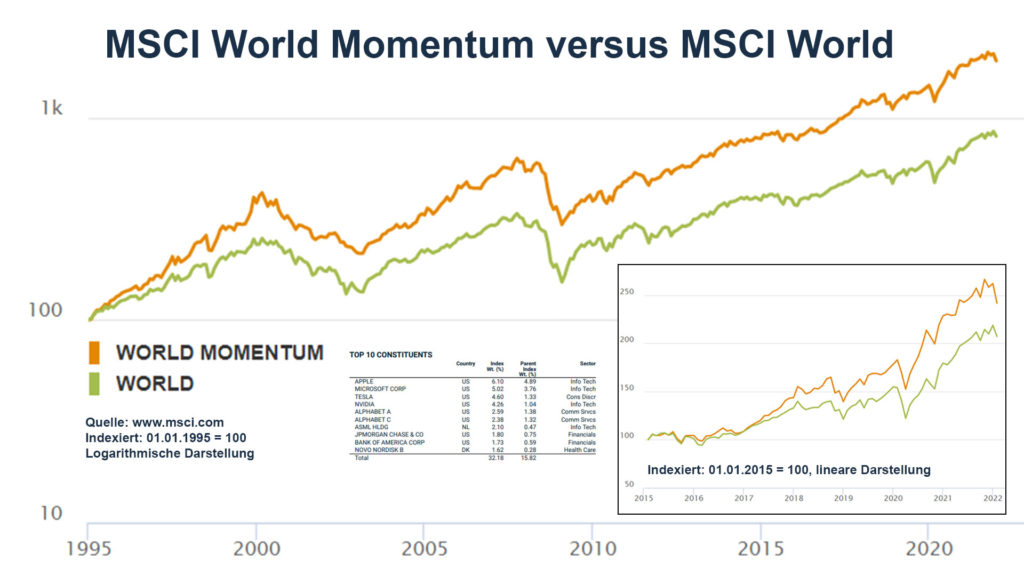

Letzter der fünf wissenschaftlich analysierten Faktoren ist das Momentum. Es ist die Strategie, die in nahezu allen Analysen, und die Daten für den US-Markt gehen hier bis 1926 zurück, für Großbritannien bis etwa 1900, die größte Outperformance gebracht hat. Bei der Momentum-Strategie werden die Aktien ausgewählt, die sich zuletzt besser als der Markt entwickelt haben, also Momentum haben. Entwickeln Aktien Momentum, springen oft weitere Anleger auf und verstärken so den Trend. Der MSCI World Momentum Index misst das Momentum anhand der Performance der letzten sechs und zwölf Monate in lokaler Währung. Damit hier nicht nur hoch volatile Werte in den Index kommen, wird anhand der Volatilität eine Risikoadjustierung vorgenommen und der Momentum-Score errechnet. Es werden dann so lange Werte aufgenommen, bis rund 30 Prozent der Marktkapitalisierung des MSCI World erreicht sind. Gewichtet wird im MSCI World Momentum nach dem Momentum-Score und der Marktkapitalisierung. Bei fünf Prozent Indexgewicht gibt es eine Kappung. Einmal im Halbjahr wird die Gewichtung neu festgelegt. Aktuell sind vor allem die MEGA-Caps Apple, Microsoft, Tesla und Alphabet sowie die Chip- und Halbleiterwerte Nvidia und ASML hoch gewichtet. Die zehn größten Positionen machen gut 32 Prozent des Index aus, während sie im MSCI World gerade mal für 15,8 Prozent stehen. Ähnlich wie die Quality-Strategie hat die Momentum-Strategie in den letzten Jahren in Summe sehr gut performt, aber 2021 lag ihre Rendite 7,4 Prozentpunkte hinter der des MSCI World.

Das waren die fünf wissenschaftlich sehr gut dokumentierten Faktor-Prämien. Es gibt weitere Ansätze wie beispielsweise Aktienrückkäufe oder den Equal Weight-Ansatz, bei dem jedes Indexmitglied gleich gewichtet wird. Einige betrachten auch die Emerging Markets als Faktor-Prämie. Da diese Länder in Sachen Rechtssicherheit und politischer Stabilität noch nicht so weit entwickelt sind, wird dieser Faktor auch als Political Risk-Faktor bezeichnet.

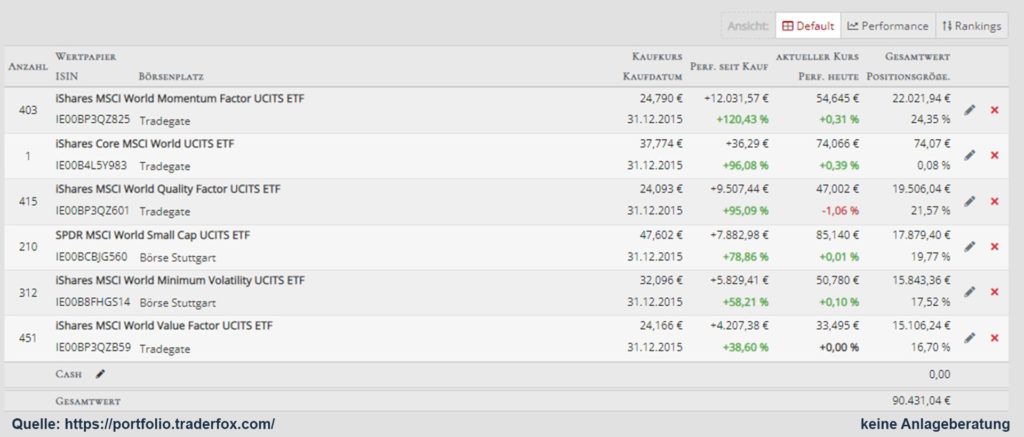

Ein Blick auf die Performance seit Ende 2015 zeigt: Nur der MSCI World Momentum-ETF konnte den MSCI World ETF schlagen. Dazu muss man allerdings anmerken, dass der Zweitplatzierte ETF nicht genau die Quality-Strategie abbildet wie es der MSCI oben in der Langfristbetrachtung macht. In Deutschland gibt es auf den Faktor Quality (wie oben von MSCI berechnet) keinen ETF. Der von iShares heißt zwar so, geht aber auf den MSCI World Sector Neutral Quality Index. Durch die branchenneutrale Konstruktion fallen Schwankungen geringen aus. Das hemmt die Performance hier im Vergleich – federt im Bärenmarkt aber auch nach unten ab.

Eine Strategie, um diese fünf Faktor Prämien auszunutzen, ist ein solches Portfolio aus den fünf einzelnen ETFs. Man kann diese fünf ETFs gleich gewichten und einfach laufen lassen oder einmal im Jahr Rebalancen und die ursprüngliche Verteilung auf jeweils 20 Prozent wiederherstellen. Da beim Rebalancen gegebenenfalls Gewinne aufgedeckt werden und Steuern gezahlt werden müssen, würde ich nicht durch Umschichtungen rebalancen, sondern vorzugsweise durch ein Anpassen der Neuinvestments. Das ist zwar am Ende statistisch nicht so sauber, aber nach Steuern in der Regel die attraktivere Variante.

Aber man muss nicht in alle Faktor-Prämien investieren. Ein Ansatz, den kaum ein Portfolio-Manager verwenden wird, aber der für viele von Euch, gerade, wenn Ihr noch nicht so lange am Markt seid, eine sehr gute Alternative zum MSCI World darstellt, möchte ich Euch im Folgenden präsentieren. Statt eines MSCI World, würde ich durchaus überlegen nur in einen MSCI Minimum Volatility zu investieren. Warum? Schauen wir uns dazu kurz noch mal den Chart von oben mit dem MSCI Minimum Volatility an. Der Faktor-Index schwankt deutlich weniger als der MSCI World und hat langfristig eine bessere Performance. Mehr Rendite, weniger Risiko. Doch warum mögen professionelle Marktteilnehmer diese eierlegende Wollmilchsau nicht? Ganz einfach: Er wird sich in Boomphasen nicht verkaufen, da er in diesen Zeiten dem allgemeinen Markt hinterherhinkt. Anleger ertragen diese Phase der temporären Underperformance nur schwer. Belohnt werden sie aber in schwachen Marktphasen, da der Minimum Volatility in dieser Zeit nur wenig fällt. Aber gerade für Neueinsteiger am Markt ist es am Anfang jedoch sehr wichtig, mit diesen Schwankungen klar zu kommen. Und das geht beim MSCI World Minimum Volatility einfacher als mit dem MSCI World.

Zu guter Letzt ein Ansatz mit Charme ist die Kombination aus MSCI World (oder, wie eben gesehen, dem MSCI World Minimum Volatility) und MSCI World Small Cap, beispielsweise im Verhältnis 70 zu 30 oder 80 zu 20. Denn während der MSCI World die Large und Mid Caps der Industrienationen enthält, sind im MSCI World Small Cap 4.543 kleinere Firmen enthalten. Eine Mischung aus beiden Werten erhöht die Diversifikation des Portfolios deutlich und lieferte in der Vergangenheit zudem eine Outperformance. Zudem hatten die kleinen Werte nach der New-Economy-Bubble und auch nach der Finanzkrise sich besser entwickelt als die großen Werte.

All diese Strategien lassen sich nun noch um die Emerging Markets, also die Schwellenländer ergänzen, aber das würde den Rahmen dieses Beitrags sprengen.

Das waren nun alles Daten aus der Vergangenheit. Bleibt die Frage, ob das auch in Zukunft so weitergehen wird? Schließlich sind die Faktor-Prämien ja bekannt und jeder könnte darauf setzen. Garantie dafür, dass die Faktor-Prämien eine Outperformance liefern, gibt es nicht. Wichtig ist nur: Haltet Phasen, in denen ein Strategie mal nicht so gut läuft, durch. Diese wird es immer wieder geben, und nur wer stetig weiter investiert und dabei bleibt, wird am Ende den Lohn einfahren. Das ist x-fach wichtiger als die Feinauswahl der ETFs oder Rebalancing.

Aufmacherbild: OpenClipart-Vectors von Pixabay.

Hey Matthias,

Danke für diesen guten Beitrag. Was sehr spannend und auch schonmal bei EchtgeldTV beleuchtet worden ist, dass teilweise der MSCI World schlechter performt, als alle oben angesprochenen Faktorprämien – dies hängt dann natürlich vom Zeitfenster ab und damals waren es gut 20 Jahre. Dies finde ich bemerkenswert, denn dann könnte man ja sagen, man mischt einfach die Faktor-ETFs wie oben vorgeschlagen und schließt damit wahrscheinlich einen kleinen Teil von Underperformen aus dem regulären MSCI World aus, wodurch die Faktorprämie zustande kommt. Ich frage mich nur – beim Vergleich von Quality und Momentum – ob die Diversifikation nicht darunter leiden wird, denn laut Extra ETF sind die Top10 dieser beiden Indizes recht ähnlich, dadurch würde man wahrscheinlich bestimmte Sektoren/Unternehmen stark gewichten – Momentum springt ja immer auf den laufenden Trend auf. Wenn dies demnächst Value ist, dann würde der Momentum ETF wahrscheinlich dem Value nacheifern.

Gleichzeitig scheint Momentum über viele Zeitfenster hinweg ziemlich stark performt zu haben – bei gleichzeitig höheren Drawdowns als die übrigen ETFs. Wenn dies nun so offensichtlich ist, wieso wird dies nicht wegarbitriert?

Grüße

Hallo Enrico,

Danke für das Feedback. Ich hab einen kleinen Fehler gemacht: In der Tabelle ist dummerweise die ausschüttende Variante reingerutscht und es wird als „Performance“ die Kursentwicklung des MSCI World angezeigt. Werde das spätestens morgen korrigieren.

Ja, Quality und Momentum haben viel Deckungsgleichheit – aber wird das immer so sein?

Momentum wird immer stärker schwanken. Dass Momentum klappt, könnte damit zusammen hängen, dass Anleger eigentlich immer auf der Suche nach geringer Volatilität sind. Und risikoadjustiert ist die Momentum-Strategie dann nicht mehr die beste Wahl, da die Vola zu hoch sein wird.

Schöne Grüße

Matthias