Etwas mehr als elf Prozent Ausschüttungsrendite hat der Global X Nasdaq 100 Covered Call UCITS ETF in den Jahren 2023 und 2024 erreicht. Kursgewinne gab es oben noch drauf. Die Kursschwankungen waren dabei deutlich niedriger als beim Nasdaq. Wie funktioniert die Strategie hinter dem ETF? Lassen sich langfristig die Ausschüttungen halten? Das alles beleuchte ich in diesem Beitrag.

Hohe Ausschüttungsrenditen ziehen Anleger magisch an. Das ist verständlich, beruhigen regelmäßige Zahlungen doch die Nerven und erhöhen die Wahrscheinlichkeit, investiert zu bleiben. Für viele Anleger erhöhen sie auch die Motivation, mehr Geld zu investieren (siehe auch: Ausschüttender oder thesaurierender ETF?). ETF-Konstruktionen mit hohen Ausschüttungsrenditen können aber auch eine Falle fürs Kapital sein. Das habe ich zuletzt anhand des Global X SuperDividend ETFs gezeigt. Neben dem Global X SuperDividend ETF steht ein weiterer ETF von Global X, der Nasdaq 100 Covered Call ETF, bei den Ausschüttungsfans hoch im Kurs.

Wie funktioniert der Nasdaq Covered Call ETF?

Basis des Nasdaq Covered Call ETF ist ein Aktienportfolio, das sich genau so zusammensetzt wie der Nasdaq 100 Index. Der Index wird also von den Tech-Schwergewichten Apple, Nvidia, Microsoft, Amazon und Alphabet dominiert.

Auf diesen Korb an Aktien, der wie der Nasdaq 100 zusammengesetzt ist und auch immer wieder wie dieser angepasst wird, wird nun Monat für Monat eine Kaufoption (Call) verkauft. Ein Call ist für den Käufer das Recht, innerhalb eines festgelegten Zeitraums einen Basiswert (in dem Fall den Nasdaq 100 Index) zu einem festgelegten Preis zu kaufen. Beim Covered Call ETF wird dieses Recht einmal im Monat mit jeweils rund einem Monat Restlaufzeit verkauft. Zu welchem Preis der Käufer des Calls den Index erwerben kann, wird jeden Monat neu festgelegt. Der neue Basispreis, englisch Strike Price, ist jeweils der nächst höhere Strike Price über dem Indexstand bei Festlegung. Beim Roll-Over-Termin am 20. Dezember 2024 notierte der Index bei 21.259,95 Punkten. Der Basispreis wurde demzufolge mit 21.275 Punkten festgelegt.

So funktionieren Call-Optionen

Der ETF räumt den Käufern der Calls das Recht ein, bis zur Fälligkeit am dritten Freitag des Folgemonats, den Index-Basket zu 21.175 Punkten zu kaufen. Wichtig dabei: Es ist das Recht, nicht aber die Pflicht, den Index-Basket zu kaufen! Für dieses Recht wurden im Schnitt 609,34 Indexpunkte bezahlt (New Option TWAP Price). Die Konsequenz: Hätte der Index bei Fälligkeit am 17. Januar 2025 bei weniger als 21.175 Punkten notiert, hätte der Käufer des Calls diesen wertlos verfallen lassen, denn es ist unattraktiv etwas zu 21.175 Punkten mit Hilfe des Calls zu kaufen, wenn man es am Markt günstiger bekommt.

In der Praxis schließt der dem ETF zu Grunde liegende Index die Position am Tag vor der Fälligkeit. Abgerechnet wird zu einem am Börsenschlusskurs ermittelten volumengewichteten Durchschnittspreis. Die Indexperformance wird im ETF zudem über einen Swap erzielt. Daher erkläre ich im Nachfolgenden die Systematik eines Covered Call, auch Stillhalter in Aktien genannt, vereinfacht an einem Beispiel, bei dem der Call bis zum Fälligkeitstag geht und dann abgerechnet wird.

Der Abrechnungspreis (englisch Settlement Price) für den Nasdaq 100 lag am 17. Januar bei 21.542,02 Punkten. Damit war es für den Inhaber des Calls attraktiv, die Option auszüben. Übt der Call-Besitzer diesen aus, wird in der Praxis allerdings kein Index-Basekt geliefert. Der Call-Besitzer erhält die Differenz in Cash. Das nennt man Cash-Settlement. Im Fall des Nasdaq 100 sind es 100 US-Dollar pro Indexpunkt und Kontrakt. Im Beispiel beträgt die Differenz 367,02 Punkte (21.542,02 Punkte minus 21.175 Punkte). Pro Kontrakt muss der Verkäufer (auch Stillhalter genannt) des Calls also 36.702 US-Dollar (367,02 x 100 US-Dollar pro Kontrakt) an den Inhaber des Calls zahlen. Der Stillhalter hatte jedoch pro Kontrakt 609,34 Indexpunkte erhalten. Das entspricht 60.934 US-Dollar je Kontrakt.

Wodurch erzielt der Nasdaq Covered Call ETF die Renditen?

Der Verkauf des Calls hatte dem Stillhalter 60.934 US-Dollar je Kontrakt eingebracht. Die Ausübung des Calls durch den Käufer hat den Stillhalter aber nur 36.702 US-Dollar gekostet. Damit hat der Stillhalter im Zeitfenster 20. Dezember 2024 bis 17. Januar 2025 einen Zusatzertrag von 24.232 US-Dollar je Kontrakt erzielt. Bezogen auf den Index beträgt der Zusatzertrag 242,232 Punkte, das entspricht 1,1 Prozent. Die beiden anderen Ertragsquellen sind komplett gleich zu einem klassischen Nadasq 100 ETF: Wie ein normaler ETF auf den Nasdaq 100 profitiert die Covered Call Strategie von den positiven Kursveränderungen der im Index enthaltenen Aktien sowie von den in der Zwischenzeit gezahlten Dividenden.

An dem Beispiel lässt sich schön zeigen, welche drei Szenarien es für den Stillhalter gibt: Im ersten Fall liegt der Index am Fälligkeitstermin (hier 17. Januar) unterhalb des Basispreises. In diesem Szenario verzichtet der Call-Besitzer auf die Ausübung der Kaufoption. Derjenige, der die Covered Call Strategie fährt, kann die vereinnahmte Optionsprämie komplett behalten und erzielt eine Outperformance in dieser Höhe gegenüber dem normalen Nasdaq-ETF. Das zweite Szenario ist im letzten Monat eingetreten: Der Nasdaq-Index schließt oberhalb des Basispreises, aber er steigt weniger stark als die vereinnahmte Optionsprämie. Die Strategie erzielt in diesem Szenario eine Outperformance, wie oben vorgerechnet. Im dritten Fall steigt der Index stärker als die vereinnahmte Optionsprämie wert ist. Der Gewinn der Strategie ist damit bis zum nächsten Roll-Termin gedeckelt. Höhere Zahlungen an den Inhaber des Calls werden in der Covered Call Strategie durch Gewinne der im Index enthaltenen Aktien genau ausgeglichen. Im Beispiel oben war der Deckel bei 21.884,34 Punkten (21.175 Punkte plus 609,34 Punkte). Das einzige Szenario, in dem die Covered Call Strategie schlechter als ein normaler ETF abschneitet.

Ist der Covered Call ETF besser als der Nasdaq ETF?

Die drei Szenarien zeigen deutlich: Solange der Nasdaq Index beim Rolltermin unter der Obergrenze von 21.884,34 Punkten ist, performt die Covered Call Strategie immer den normalen ETF out. Nur im Falle stark steigender Kurse entwickelt sich ein reiner Index-ETF besser. Das hört sich im ersten Moment sehr interessant an. Es kommt jedoch noch besser: Mit 12,82 % schwankte der Global X Nasdaq 100 Covered Call ETF in den vergangenen zwölf Monaten deutlich weniger stark als der Nasdaq ETF mit 19,11 Prozent.

Also alles in Butter? Outperformance in zwei von drei Szenarien und am Ende noch deutlich weniger Schwankungen? Das wäre nun doch zu schön. Schauen wir uns daher mal die Performance (inklusive Ausschüttungen) seit Emission in Relation zu einem Nasdaq-ETF an.

Von der Auflage (22. November 2022) bis zur Jahresmitte 2023 glänzte der Global X Nasdaq 100 Covered Call ETF mit einer Performance, die besser oder zumindest gleich der des Nasdaq 100 ETFs war aber deutlich geringere Schwankungen aufwies. In der Folge gab es jedoch mehrfach Phasen, in denen der Nasdaq-Index kurzzeitig recht stark gestiegen war. Diese Phasen haben dazu geführt, dass der normale ETF am Ende auf eine Performance in Euro von 83,87 Prozent kam. Beim Covered Call ETF waren es 48,65 Prozent.

Wie sieht die langfristige Entwicklung aus?

In den USA gibt es den Global X Nasdaq 100 Covered CAll ETF (QYLD, ISIN US37954Y4834, nicht UCITS-konform) bereits seit Ende 2013. Zunächst einmal ein Blick auf die reine Kursperformance in US-Dollar seit der Emisson:

Gestartet bei einem Wert um die 25 US-Dollar notiert der ETF heute nur noch bei 18,58 US-Dollar. Damit zeigt sich, dass selbst in diesem langen Bullenmarkt, den wir seit der Auflage des ETFs haben, es nicht gelungen ist, langfristig die Ausschüttungen zu verdienen. Der ETF kehrt mehr an die Anleger aus, als er einnimmt. Wer also den Plan hat, einmal in den ETF zu investieren und fortan von den Ausschüttungen zu leben, könnte ähnlich enttäuscht sein wie die Anleger des Global X SuperDividend ETFs. Verkonsumiert der Anleger die Ausschüttungen, sinkt langfristig das im ETF investierte Volumen und selbst bei prozentual gleichbleibenden Ausschüttungen sinken langfristig die Monat für Monat erhaltenen Beträge, da die Summe, auf welche die Optionen geschrieben werden, sinkt. Das ist ein Szenario, das man sich als Anleger, der davon leben will, nicht wünscht.

Performancevergleich mit Ausschüttungen

Inklusive Ausschüttungen sieht der Chart (blau) dann gleich gar nicht mehr negativ aus. Aber wir dürfen nicht vergessen, dass wir eine der längsten Hausse-Phasen des Nasdaq im Chart sehen und die Ausschüttungen jeweils noch zu versteuern sind. Der Chart hier ist mit Brutto-Ausschüttungen gerechnet. Aus einem Investment von 10.000 US-Dollar am 11. Dezember 2013 wurden im normalen Nasdaq-ETF rund 62.620 US-Dollar und im Global X Nasdaq 100 Covered Call ETF „nur“ 24.020 US-Dollar. Das bedeutet, dass der Covered Call ETF auf eine annualisierte Rendite von etwa 8,1 Prozent kommt und das bei einen normalen Indexperformance von 17,8 Prozent pro Jahr.

Was ist für die Höhe der Ausschüttungen des Nasdaq Covered Call ETFs relevant?

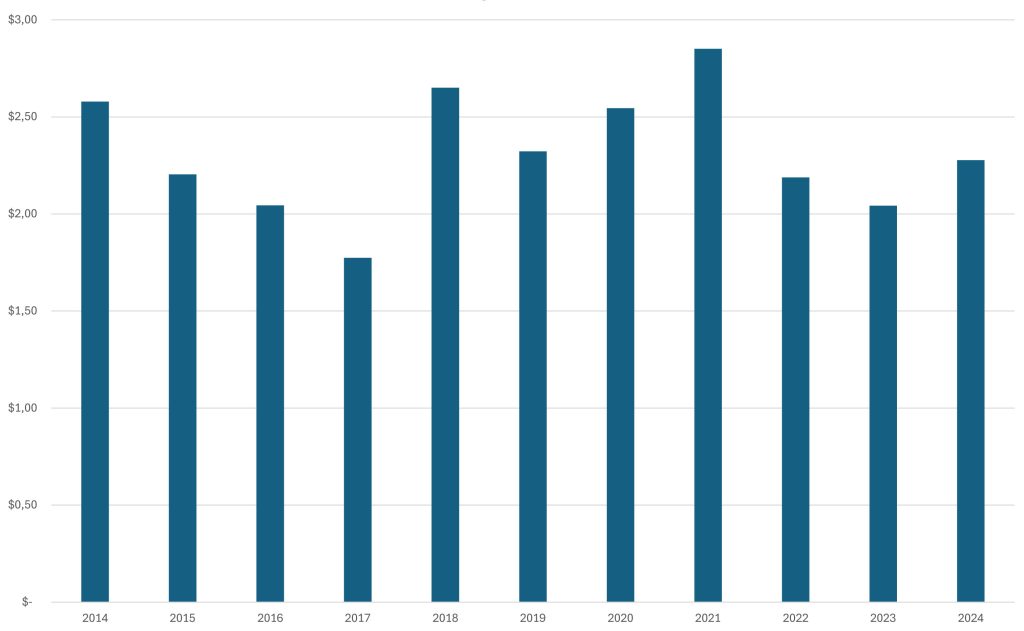

Das Geld für die Ausschüttungen des Global X Nasdaq 100 Covered Call ETFs kommt aus zwei Quellen: Die unwichtigere sind die Dividenden, welche die im Index enthaltenen Firmen bezahlen. Das macht im Nasdaq nicht wirklich viel aus. Der bedeutendere Faktor sind die erzielten Optionsprämen. Erinnern wir uns daran: Monat für Monat werden Kaufoptionen (Calls) auf den Nasdaq verkauft. Bevor wir uns anschauen, was den Preis von Call-Optionen beeinflusst, erst mal ein Blick auf die Ausschüttungen. Ich habe diese der Übersichtlichkeit halber pro Jahr summiert:

Auffällig ist dabei die Delle im Jahr 2017. Seit 2014 hatte sich der Index unter relativ geringen Schwankungen (maximaler Rückschlag waren weniger als 15 Prozent) nach oben entwickelt. Gleichzeitig sind die Ausschüttungen deutlich gesunken. Den Grund hierfür werden wir gleich bei den preisbestimmenden Faktoren sehen.

Was beeinflusst den Preis von Call-Optionen?

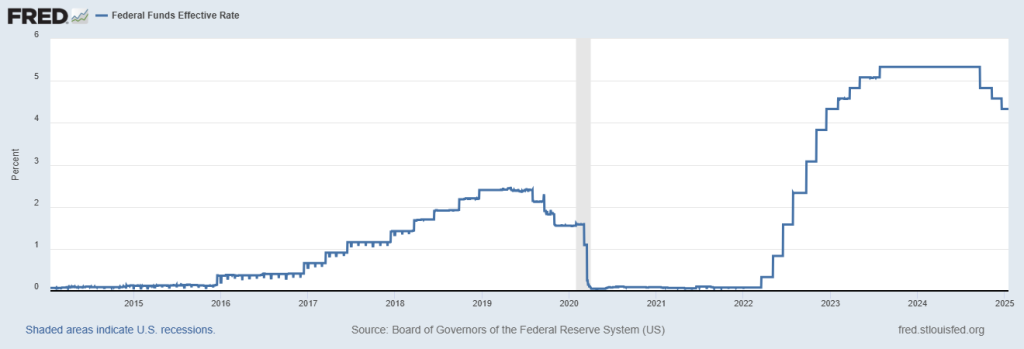

Zentraler Faktor für die Höhe der Ausschüttungen sind die erlösten Prämien aus dem Verkauf der Kaufoptionen (Calls). Im Wesentlichen gibt es vier Faktoren, die den Preis beeinflussen. Die ersten beiden, die Laufzeit und der Basispreis, spielen beim Vergleich der Erträge des Nasdaq Covered Call ETFs keine Rolle. Beide Parameter sind von Monat zu Monat gleich: Etwa ein Monat Restlaufzeit und ein Basispreis marginal über dem aktuellen Indexstand. Damit kommt also den beiden weiteren Faktoren die entscheidende Bedeutung zu. Preistreibend wirken die kurzlaufenden Zinsen. Je höher die Renditen für kurze Laufzeiten sind, desto teurer wird ein Call. Hohe Zinsen sind also positiv für die Monat für Monat generierten Einnahmen aus den Optionsprämien.

Die Optionsprämien in den letzten beiden Jahren wurden also von den kurzfristigen Zinsen sehr positiv beinflusst. In den Jahren 2014 bis 2016 und zwischen Anfang 2020 und Anfang 2022 trugen die Zinsen hingegen gar nicht zu Optionserträgen bei, da die kurzfristigen Zinsen nur marginal über Null lagen.

Der Einfluss der Volatilität auf den Preis von Calls

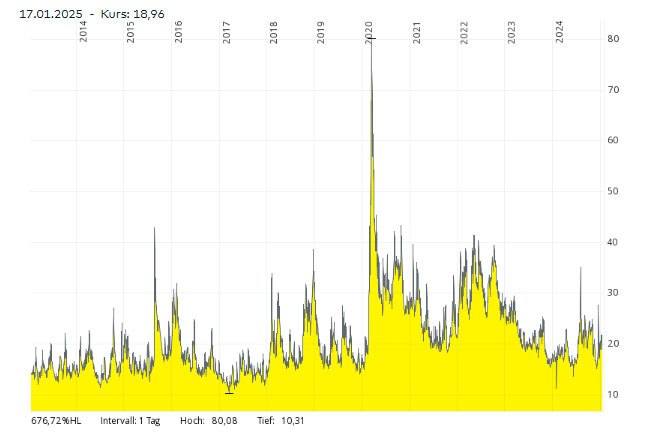

Der weitaus wichtigere Einflussfaktor auf den Preis der verkauften Call-Optionen ist die erwartete Schwankungsbreite. Diese wird auch als implizite Volatilität bezeichnet. Je mehr Schwankung die Marktteilnehmer in der Zukunft erwarten, desto höher der Preis des Calls. Dieser Zusammenhang ist auch logisch: Der Käufer eines Calls kann maximal seinen Einsatz verlieren, aber theoretisch unendlich gewinnen. Erwartet er also heftigere Schwankungen in Zukunft, ist seine Wahrscheinlichkeit auf einen höheren Gewinn größer – auf der Verlustseite bleibt es hingegen beim Totalverlust als größtes Risiko. Die erwartete 30-Tage-Volatilität des Nasdaq 100 Index wird von der CBOE errechnet und veröffentlicht:

Im Chart sehen wir, dass gerade 2017 die Volatilität sehr niedrig war. In Kombination mit den niedrigen Zinsen erklärt das auch die geringen Ausschüttungen. Nach dem Covid-Crash und der 2022er-Baisse waren die erwarteten Schwankungsbreiten deutlich über dem Normalniveau. Auch heute noch sind die Schwankungen ein ganzes Stück höher als sie in den ersten Jahren nach Auflage des ETFs in den USA waren.

Ausschüttung des Nasdaq Covered Call ETFs gekappt

Die Ausschüttungen des Global X Nasdaq 100 Covered Call ETFs sind auf die Hälfte der vereinnahmten Prämien sowie auf maximal 1 Prozent des Net Asset Value (NAV) des ETFs begrenzt. Die maximale Ausschüttungsrendite beträgt damit rund 12 Prozent pro Jahr. Inzwischen steht auch der neue Optionserlös für die am 21. Feburar 2025 fälligen Calls fest: Der ETF hat 482,88 Punkte bei einem 21.450er Basispreis erlöst. Das ist deutlich weniger als im Vormonat.

Der in Deutschland angebotene UCITS-ETF (ISIN IE00BM8R0J59, TER = Gesamtkostenquote 0,45 Prozent p.a.) hat ein Volumen von rund 320 Millionen Euro. Die US-Variante (ISIN US37954Y4834, TER 0,61 Prozent p.a.) hat hingegen ein Volumen von aktuell 8,65 Milliarden US-Dollar.

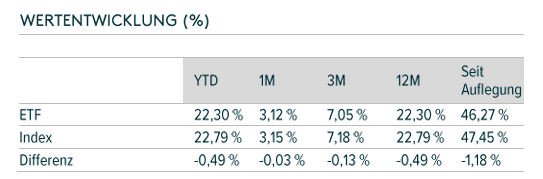

Seit Auflegung des Global X Nasdaq 100 Covered Call ETFs liegt die Performance des ETFs um 1,18 Prozent hinter der des Indexes. Die Tracking Difference ist damit etwas schlechter als es rein durch die Gesamtkostenquote zu erwarten wäre. Zu guter letzt sollten Anleger aus dem Euro-Raum noch beachten, dass der ETF in US-Dollar notiert und zu den ganzen oben erwähnten Faktoren noch das Wechselkursverhältnis von Euro zum US-Dollar als Risiko- und Chancenfaktor hinzu kommt.

Fazit: Aktuelle Renditen sind langfristig nicht zu halten

Wie im langfristigen US-Chart zu sehen, waren die vergangenen etwas mehr als zwei Jahre eine positive Ausnahme. Auf Sicht von 15 bis 20 Jahren und über mehrere Börsenzyklen hinweg ist die Wahrscheinlichkeit hoch, dass der Nasdaq Covered Call ETF im Durchschnitt eine jährliche Rendite zwischen vier und sieben Prozent einfährt. Ob wir am oberen oder unteren Ende dieser Spanne landen, dürfte nicht unwesentlich von der Zinsentwicklung abhängen. Global X schreibt selbst im Factsheet: „Wird eine hohe kurzfristige Wertentwicklung beobachtet, so ist das ungewöhnlich. Anleger sollten nicht davon ausgehen, dass sich eine solche Wertentwicklung wiederholt.“ Jedem Anleger sollte bewusst sein, dass die Konstruktion des ETFs fast schon zwangsläufig dazu führt, dass mehr ausgeschüttet wird als nachhaltig erwirtschaftet wird. Die Ausschüttungsrendite geht also teilweise zu Lasten des Kurses.

Aufmacherbild mit Adobe Firefly (KI) erstellt.

Hallo,

hast du dir schon mal die Covered Call ETFs von JP Morgan angeschaut? Seit Ende letzten Jahres ist in Europa auch das Pendant zum JEPQ (Covered Call ETF auf den Nasdaq100) handelbar. Auch längere Sicht ist dieser deutlich besser gelaufen als der Global X.

Danke für deinen Beitrag 🙂

Sorry, Kommentar war im Spam gelandet.

Hab mir den JPM CC ETF mal auf die Schnelle angesehen. Was dabei auffällt:

1. Er bedient einen Trend, der glaube ich die kommenden Jahr sehr dominant werden wird: Aktiv gemangte Produkte mit Gebühren wie passive ETFs. Das ist sehr erfreulich.

2. Er schreibt die Calls wohl auf die Aktie selbst (und auch auf Indizes) – damit deutlich flexibeler als der von Global X und auf die Aktien gibt es höhere Prämie. Zudem wird das Timing-Risiko minimiert.

3. Es ist von außen nicht erkenntlich, welche exakte Strategie der Fonds fährt. Man muss also dem Management vertrauen – während man beim Global X der System analysieren kann. Sehr positiv ist auf jeden Fall, dass die Ausschüttungsrendite mit um die 6 % auf einem realistischen und nachhaltig erwirtschaftbarem Niveau ist.

Hallo Matthias,

würdest Du den iShares World Equity High Income UCITS ETF USD (IE000KJPDY61) eigentlich ähnlich einschätzen? Der scheint ebenfalls Calls zu verkaufen und zudem auch Futures. Ich habe mir das Produkt mal angesehen, letztlich aber die Finger davon gelassen, weil ich nicht verstanden habe was genau in dem ETF geschieht.

VG

Herbi

Hallo Herbi,

der ist schwieriger einzuschätzen. Denn bei dem iShares World Equity High Income erfolgt ein aktives Management. Beim Nasdaq Covered Call kann ich eine klare Aussage treffen, da ich den Prozess der jeden Monat stattfindet einschätzen kann. Bei dem iShares World Equity High Income erfolgt die Auswahl nach quantitativen Modellen, die ich nicht beurteilen kann.

Schöne Grüße

Matthias